以前一般特恵関税制度やFTA/EPAの実質的変更基準には

一般ルールが存在する国があると紹介しました。

特恵税率を使用する際、貨物の原料に非特恵受益国の物がある場合、

原産地規則、実質的変更基準、品目別分類規則を確認しますが

その際に品目別分類規則があれば

それに従った製造工程を行えば良いのですが

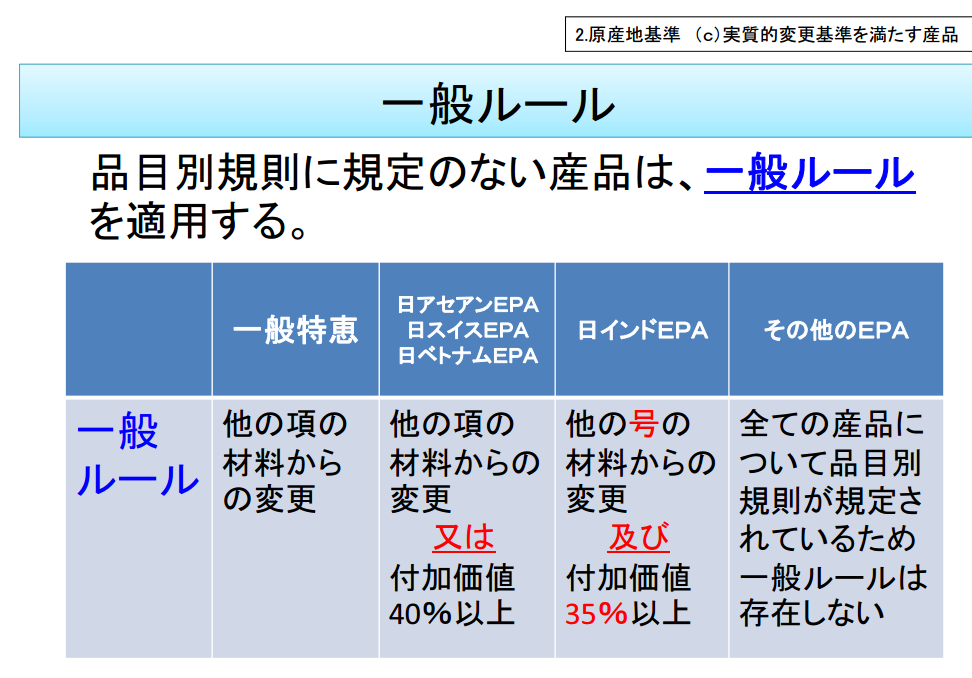

以下の国では品目別分類規則の規定が無いものがあります。

その場合は

原則各国との協定文に定める一般ルールを調べる必要があります。

以下の画像はその一般ルールの一覧です。

※税関セミナースライドより引用

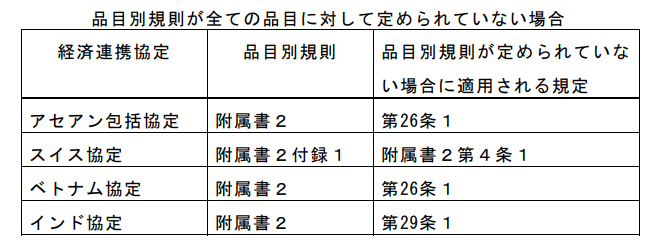

■一般ルール根拠条文一覧

このような表にしていただけると非常にわかりやすいのですが

やはり協定文による根拠を見たいという方もいらっしゃると思いますので

以下に一般ルールの協定文を紹介します。

協定本文の内容を調べるには

外務省のHP(経済連携協定(EPA)/自由貿易協定(FTA))を見ます。

上記のようにFTA/EPAの協定文へのリンクがあります。

今回は日ACEANの協定文の一般ルールを調べようと思います。

日ASEAN.EPAをクリックし、

次の画面で「日・ASEAN包括的経済連携協定」の日本語を選択し

「和文テキスト」をクリックすると協定本文を見る事ができます。

この協定文の三章26条を見ると以下のようになります。

第二十四条 (b)の規定の適用上、

次に掲げる産品は、締約国の原産品とする。

ここからが一般ルールの規定です。

次条に定める計算式を用いて算定する当該産品の域内原産割合

(以下「RVC」という。)が四十 パーセント以上の産品であって、

生産の最終工程が当該締約国において行われたもの

これは付加価値基準の事です。

当該産品の生産に使用されたすべての非原産材料について、

当該締約国において統一システムの関税 分類の変更

(以下「CTC」という。)であって四桁番号の水準におけるもの

(すなわち、項の変更) けた が行われた産品

これは関税分類変更基準の事です。

このような規定が協定文にあるため、この記事上部にあるスライドの表の

日ACEANの一般ルールは「他の項からの変更あるいは付加価値40%以上」

となるのです。

但し、一般ルールができようできない品目もありますので、そのような場合には

各品目ごとに品目別規則を満たす必要があります。

1の規定にかかわらず、品目別規則の対象となる産品は、

附属書二に定める適用可能な品目別規則を満たす場合には、

原産品とする。

ここで品目別分類規則がある貨物の場合は一般ルールの適用ではなく

品目別分類規則を満たすことの方が優先となるという事になります。

私も実務上品目別分類規則を探す事が多々ありますが

上記スライドに挙げた国ですと特定のHSコードに品目別分類規則が

無い時があると一般ルールを調べるのに困る事があります。

いっその事全て品目別分類規則で定義してくれた方が気楽です。(笑)

このようなFTA/EPAの一般ルールは

日本と締結しているFTA/EPAであれば調べるのは検索すれば済むのですが

これが海外と海外(三国間貿易)で行う場合は当然英語になりますので

協定文を読み解くハードルが一気に上がります。

これからの時代は三国間貿易も主流になっていくと思いますので

英語の協定文の紹介も次回行いたいと思います。