製品を製造する際に使用する原料の原産国によって原産地規則を満たすか否かを

決定する場合に、締約国外から調達した非原産材料と原産材料の2つが混合しており、

これらが物理的に分離して原産国別に管理する事ができない場合は

「代替性のある産品及び材料の規定」に基づいて原産国を決定します。

(※日EU・EPAでは「会計の分離」と呼ぶ日EU・EPA協定第3.8条(62P))

この方法は一般的に締約国内において一般的に認められている会計原則に基づく

在庫管理方式に従う形になります。

法人税法施行令28条1項1号(棚卸資産の評価の方法)

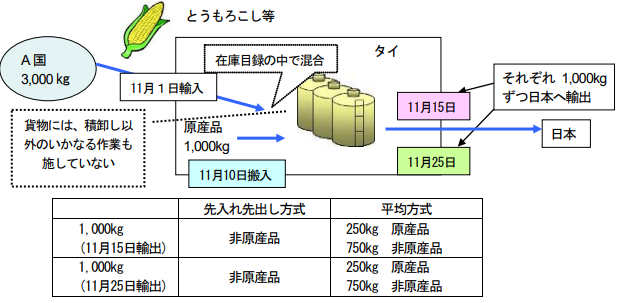

上記の例では原料であるとうもろこしを締約国外であるA国から11月1日に

3,000KGをタイに輸入して在庫として保管しています。

その後11月10日に自国調達という形でとうもろこし1,000KGが追加で搬入され、

非原産材料とタイの原産材料の合計4,000KGが混合して保管されています。

この状態から日本に11月15日と11月25日の2回に分けて1,000KGをそれぞれ

輸出する事になりました。

両方の原料は混合しているのでEPA締約国である日本に輸出する場合、

どれほどの非原産材料を使用して、どれほどの原産材料を使用しているのかを

証明する事ができなくなってしまいますので関税削減の恩恵を受ける為に必要な

情報を日本の税関に対して申告ができない状態にあります。

このような場合に「代替性のある産品及び材料の規定」に沿って

原料の原産国を特定する事になります。

先入れ先出し方式

この場合は締約国外A国からの原料を調達したのが11月1日で

自国調達の原料が搬入されたのが11月10日となっているので

11月15日に日本に輸出した1,000kg分は「先に搬入した原料の原産国」の物

とみなされる事になり、全て締約国外A国から原料とみなされます。

11月25日にも日本に1,000kg分輸出しておりますが、こちらも

「先に搬入した原料」の残量2,000kg分からの輸出となりますので、

こちらも全て締約国外A国から原料とみなされます。

この後、3,000kg輸出した後から初めて自国調達の原料とみなされる事になります。

平均方式

この場合は締約国外A国から原料が3,000kgであり、

自国調達の原料が1,000kgであり、在庫総量の合計は4,000kgとなりますので

日本に向けて1,000kg輸出するのであれば3/4の割合で非原産材料

1/4の割合で原産材料というように平均値で原産性を証明する事が可能です。

つまり

11月15日に日本に輸出した1,000kg分の内250kgだけが原産材料、

750kgが非原産材料としてみなされる事になり、11月25日分も同様となります。

その他の会計原則に基づく在庫管理方式に関しましては以下を参照し、

輸入前に税関と計算方法について協議する事をお勧めします。

法人税法施行令28条1項1号(棚卸資産の評価の方法)