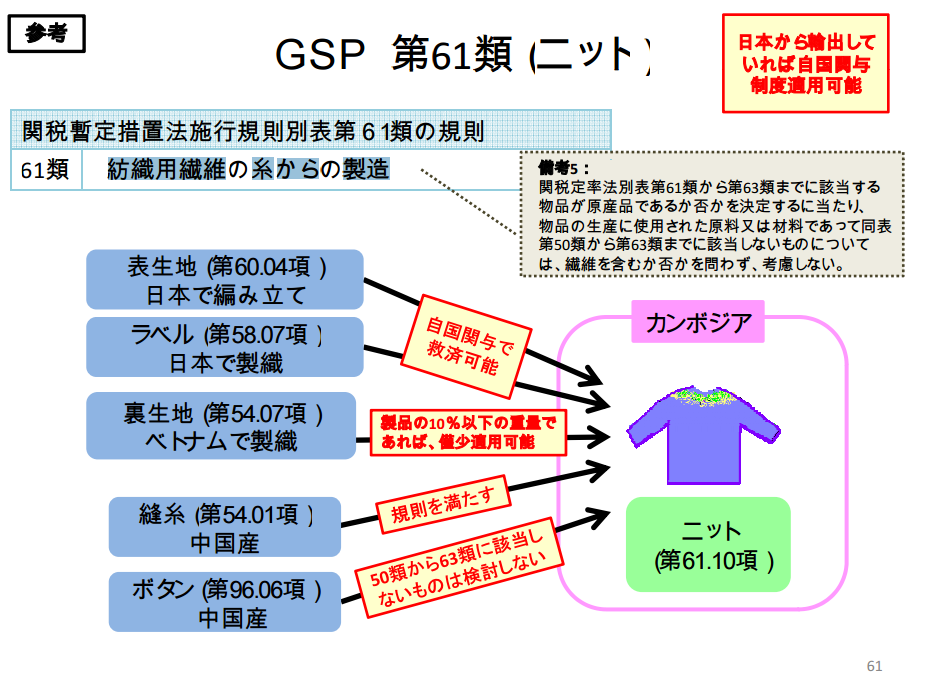

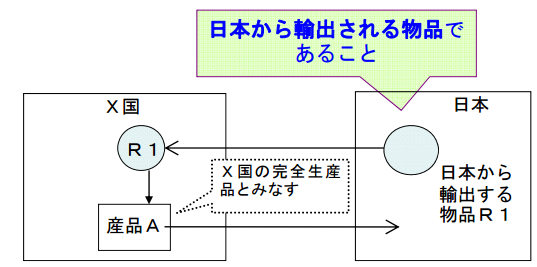

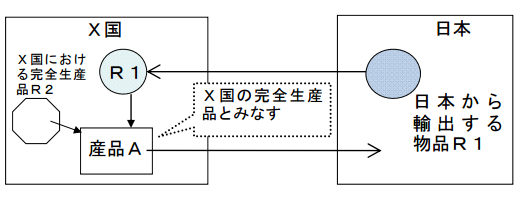

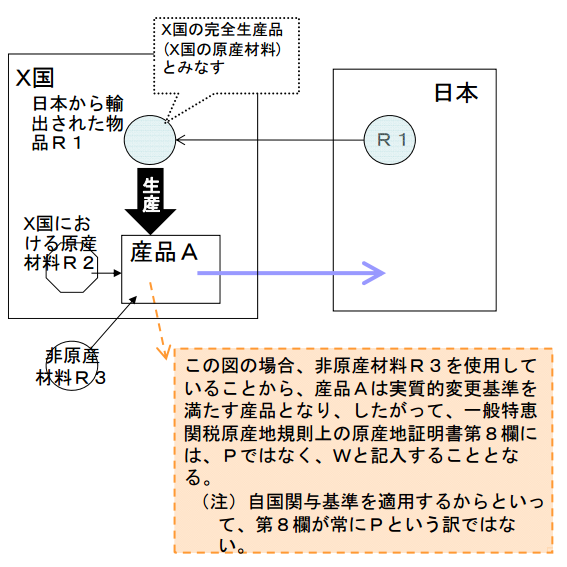

以前の記事で一般特恵関税制度の自国関与について解説しました。

原産地規則を満たす為に

自国関与品が原料に含まれている事を証明する必要があるときは

ANNEXの添付が必要であります。

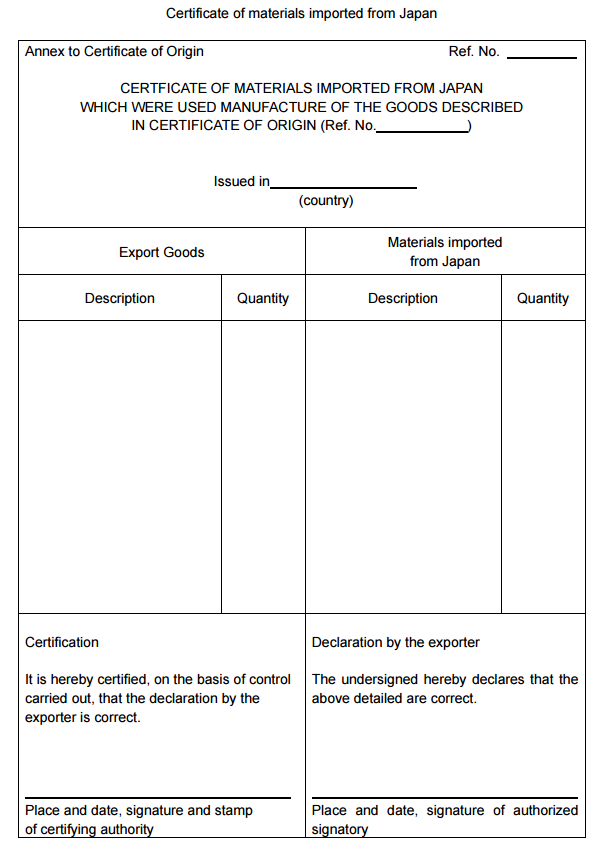

このANNEXのフォーム以下のようなものになります。

この書式は税関HPのP様式のページからダウンロードできます。

上記ページのCertificate of materials imported from Japan(P-8220)

からPDFでもWORDでも入手が可能です。

原産地証明書と同じく公的な証明機関による証明が必要ですので

相手国にて原産地証明書を手配する際にこちらを提示し、

記入して頂く形になります。

フォームの左側には輸出物品の品名と数量を記載

右側には日本から輸入された原料の品名と数量を記載します。

このANNEXは印刷する用紙の形式が決まっております。

一平方メートル当たりの重量が25グラム以上である上質紙

(日本工業規格A列4番)

が適切で、言語は英語かフランス語での記載が必要です。