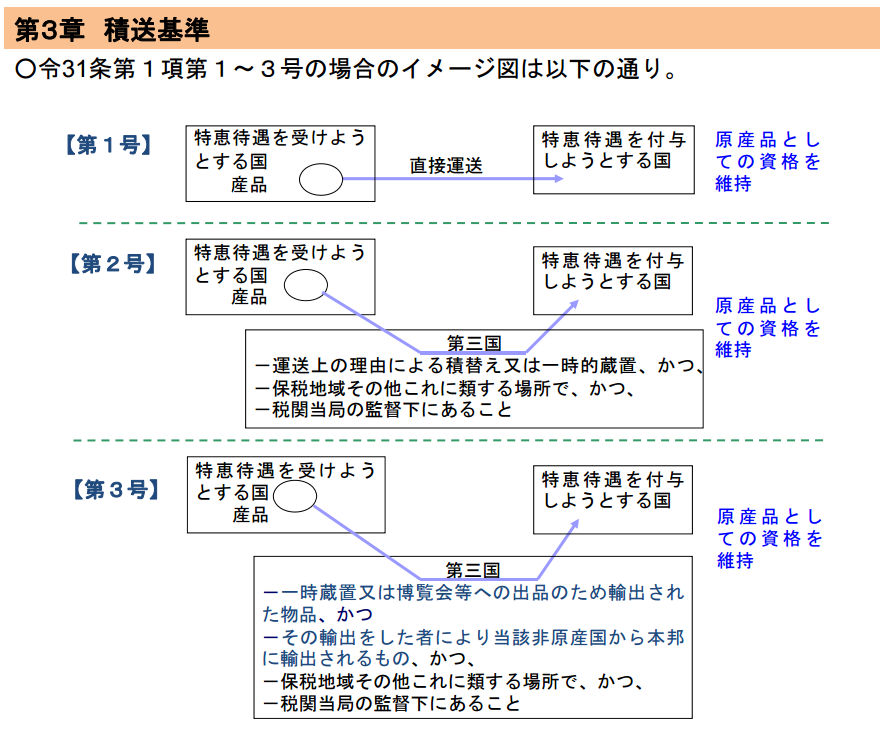

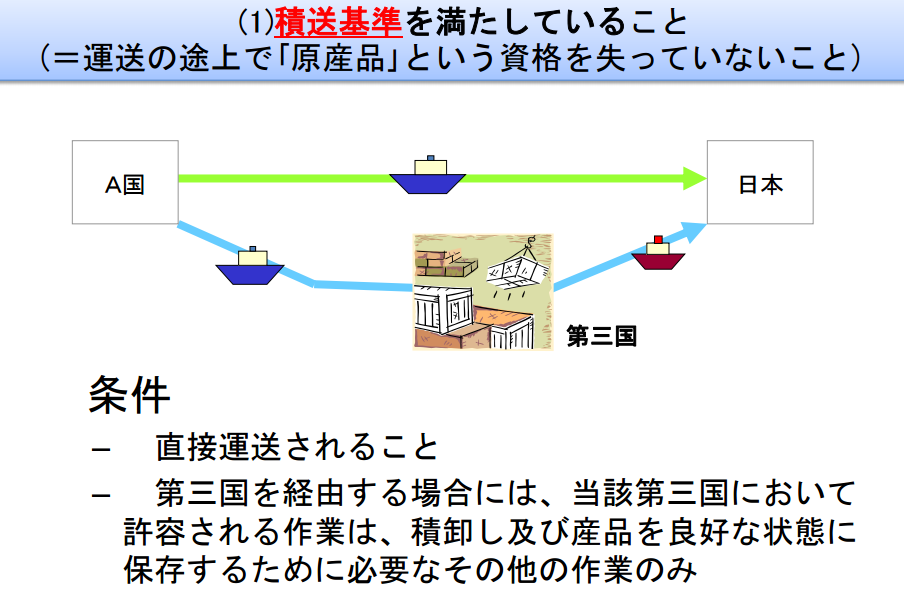

輸出先での特恵関税を適用させる為には原則として原産国からの

直送が要件となりますが、どうしても第三国経由をする必要が

ある場合はどのようにすればよいかを解説します。

第三国経由に関する協定文抜粋

日アセアンEPAの協定文には第三国経由の場合にどうすれば

特恵関税を適用させられるかが記載されています。

輸出締約国の原産品が一若しくは二以上の締約国又は

第三国を経由して輸入される場合には、輸入締約国は、

当該原産品について関税上の特恵待遇を要求する輸入者に

対して、次のいずれかのものの提出を要求することができる。(a)通し船荷証券の写し

(b)公的機関の証明書(Back to Back CO)

各EPAごとに第三国経由の場合に備えた協定がありますので

第三国経由の場合は利用するEPAの協定文の事前確認が必要です。

(ほぼ同じですが国ごとに微妙に異なる部分もあります。)

協定文では「通し船荷証券」か「公的機関の証明書(Back to Back CO)」

のいずれかを提出すれば第三国経由であっても特恵関税率が

適用されるという事になります。

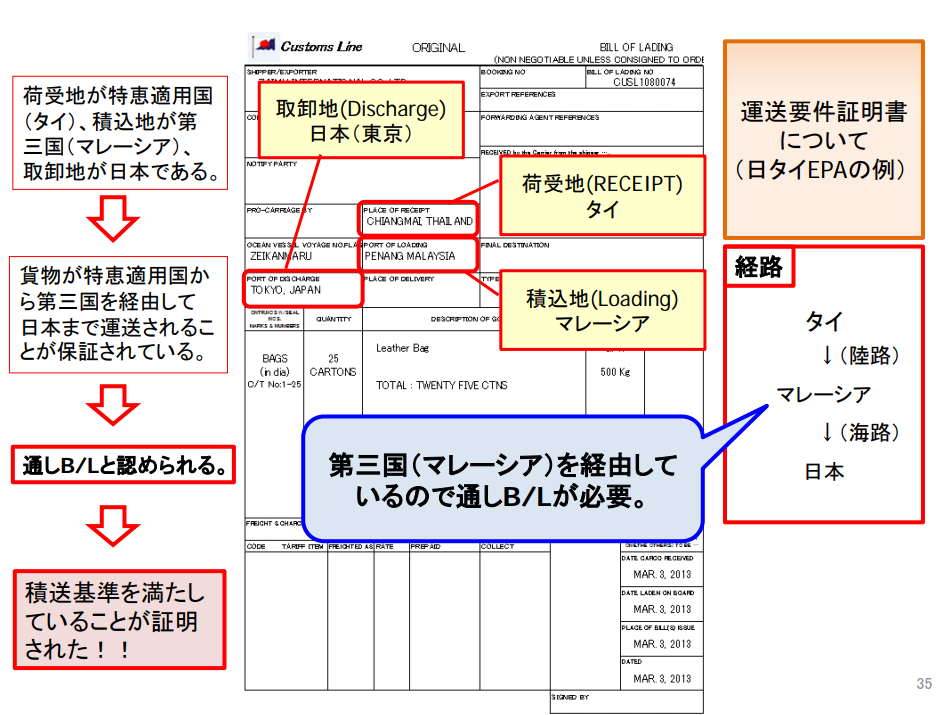

通し船荷証券(通しB/L)の写し

通し船荷証券(通しB/L)は”Through B/L”ともよばれます。

例えばタイにて製造された貨物をマレーシアに持ち込み、

マレーシア港で貨物を積み込んだ後、日本に輸出するパターンでは

日本の税関で「マレーシア産じゃないの?」と思われないように

B/Lにマレーシアは経由地でしかないという事を記載する必要があります。

以下のB/Lを見るとタイ⇒マレーシア⇒日本という流れにそって

B/Lが発行されております。

このような形式のB/Lを「通し船荷証券(通しB/L)」「Through B/L”」と

呼びます。

Back to Back CO

Back to Back COは「連続する原産地証明書」という意味です。

例えばA国原産の貨物をB国に輸出し、

関税削減の為に原産地証明書をB国税関に提出し、特恵関税の

適用を受ける取引があったとします。

しかし、この貨物はA国からB国に直接輸送されるのではなく

C国を経由してB国に到着した場合、B国としては

本当にA国の原産貨物なのか?実はC国で加工されて

いるのではないか?との疑義が出てくる場合があります。

そういった時の為にC国の原産地証明書発給機関が

発行してくれるのがBack to Back COです。

C国から発行されたBack to Back COをB国税関に提出し、

B国税関がA国の原産性を保っていると判断すれば

B国での特恵関税適用対象貨物となります。

実質的な流れではA国が発行した原産地証明書を

C国に提出してC国発給機関が国内での加工等により原産性を

失っていないかどうかを確認してからBack to Back COを発行し

それをB国税関に提出するという流れになります。

経由地にて許可された貨物

A国で製造された貨物を一旦C国にて輸入許可にしてC国内の倉庫にて保管

(保税倉庫等ではなく一般の倉庫)した後、B国に輸出した場合

B国にてA国産である事をBack-to-Back COで証明して特恵関税率の適用が

できるのかどうかはグローバルに展開されている企業様にとって非常に

気になる点かと思われます。

実際に貨物が一旦輸入通関され、一般の倉庫にて保管されてしまうと

その貨物に対して「加工がされていないこと」を確認することは困難です。

こういった原産資格の維持を担保・確認する方法については

各国によって異なる為、各経由国の原産地証明書発給機関に個別に相談する必要があります。

協定文上、経由地にて輸入許可された貨物は原産性を失うという規定は

ありませんので、発給機関の理解を得られれば許可後貨物に対してBack-to-Back COを

発行してもらう事は可能と考えます。

「経由貨物は特恵関税が適用できない」は誤り

第三国経由の貨物だからといって最初から特恵関税適用ができないと

最初から諦めているケースもあるようですがそのような事はありません。

こういった知識不足が引き起こす関税削減機会の損失は何年も継続していくと

とてつもない額になってしまいます。

第三国にて陸揚げして許可になった貨物に関しては工夫が必要ですが

単に経由するだけでしたらそれほど労せずして関税削減の可能性がありますので

ここは判断を謝らないようにくれぐれもご注意ください。

第三国経由に関する協定文全文

以下日アセアンEPA協定文のBack to Back COに関する部分を引用

附属書四運用上の証明手続

第三規則原産地証明書の提示3

輸出締約国の原産品が一若しくは二以上の締約国(輸出締約国及び輸入締約国を除く。)又は第三国を

経由して輸入される場合には、輸入締約国は、当該原産品について関税上の特恵待遇を要求する輸入者に

対して、次のいずれかのものの提出を要求することができる。通し船荷証券の写し

(a)

当該一若しくは二以上の締約国又は当該第三国の税関当局その他の関連する主体が提供する証明書そ

の他の情報であって、当該一若しくは二以上の締約国又は当該第三国において積卸し及び産品を良好な

状態に保存するために必要なその他の作業以外の作業が当該原産品について行われていないことを証明するもの4

第二規則5の規定にかかわらず、輸出締約国の権限のある政府当局又はその指定団体によって原産地

証明書(以下この4において「最初の原産地証明書」という。)が発給された原産品が輸入締約国から

他の締約国に輸出される場合において、当該輸入締約国における輸出者又は権限を与えられたその代理

人が有効な最初の原産地証明書を提示して申請を行うときは、当該輸入締約国の権限のある政府当局又

はその指定団体は、当該原産品のための新たな原産地証明書として、連続する原産地証明書を発給する

ことができる。(b)

(a)の規定に基づき連続する原産地証明書が発給される場合には、第三章及びこの附属書に規定する

「輸出締約国の原産品」については、その権限のある政府当局又はその指定団体が最初の原産地証明書

を発給した締約国の原産品とみなす。