本日より環太平洋経済連携協定(TPP)の会合が

神奈川県箱根にて事務方のトップ、主席交渉官によって

行われます。

米国抜きでのTPP発行と米国のTPP参加復帰への具体策も

盛り込む予定です。

日本側は早期発効に向けて意欲的ではありますが

まだまだ各国の姿勢には温度差があるようです。

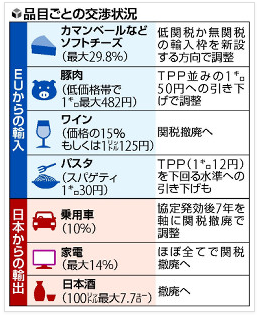

日EUの経済連携協定(EPA)の大枠合意によって

TPPの議論が前に進みそうな勢いになるかもしれません。

現時点でTPPに意欲的なのは

日本、ニュージーランド、シンガポール

様子見の状態が

ブルネイ、メキシコ

協定の中身について再交渉の姿勢でいるのが

マレーシア、ベトナム、チリ、ペルー

米国抜きでの発行に慎重な姿勢をとっているのが

カナダとなっております。

日本はTPPで決定した関税に関する協定内容に対し、

再交渉には応じない姿勢でいるようです。

まだまだ議論は続きそうです。

日EUのEPAも「大筋合意」ではなく「大枠合意」という事

なので、様々な条項等に対しこれから多くの国々との

交渉が予定されており、TPPと同じように発行までは

まだまだ時間がかかりそうです。