HeadingとはHSコードの項の事を言い

HSコード6桁の内の頭4桁の呼び方です。

世界のHSコード分類事例を用いた関税削減手法を紹介します。

HeadingとはHSコードの項の事を言い

HSコード6桁の内の頭4桁の呼び方です。

ChapterとはHSコードの類の事を言い

HSコード6桁の内の頭2桁の呼び方です。

HSコードの特定や原産地規則の確認という作業は困難を極めます。

ある程度知識がついてくると自信がついてきて、

自分でHSコードを特定し原産地規則を満たしていると判断しがちです。

このような曖昧な状態で通関が開始してしまい、

税関審査時にHSコードの違い、原産地規則解釈の誤りを指摘された場合

関税がゼロだと判断してもそれが過少申告加算税付で大きく加算されたり、

原産性の証明を求められて貨物の配送が大幅に遅れるなど

目も当てられない悲劇が起きる可能性があります。

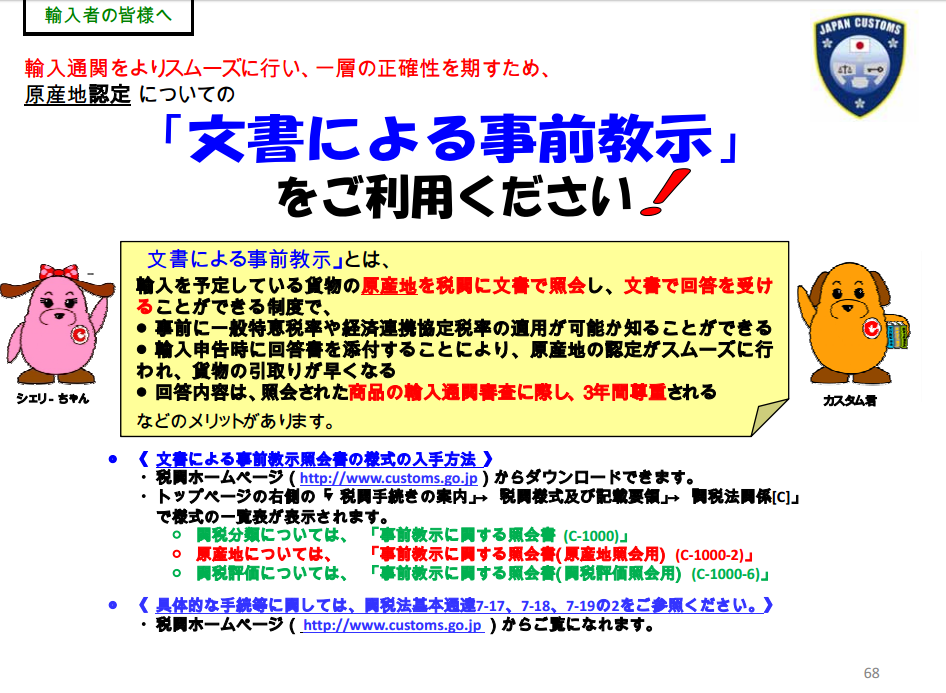

そのような状況を防ぐために文書による事前教示というものがあります。

この制度はHSコードの事前相談だけでなく、

原産地規則の解釈についてもあらかじめ税関の判断を

書面にて発行してもらい、3年間その判断を尊重するという制度です。

原産地証明書を使用して一般特恵関税やFTA/EPAの特恵関税制度を

利用する場合はトラブルを避ける為に必ずお勧めしたい制度です。

申請から事前教示発行までは数週間かかり、

貨物について証明する書類の提出や製造工程、用途の説明など

細かな内容を具体的に聞かれる事になりますので

余裕をもって準備できればと思います。

税関HP事前教示窓口はこちら

事前教示のフォーム(HS特定用はC-1000 原産地特定はC-1000-2)

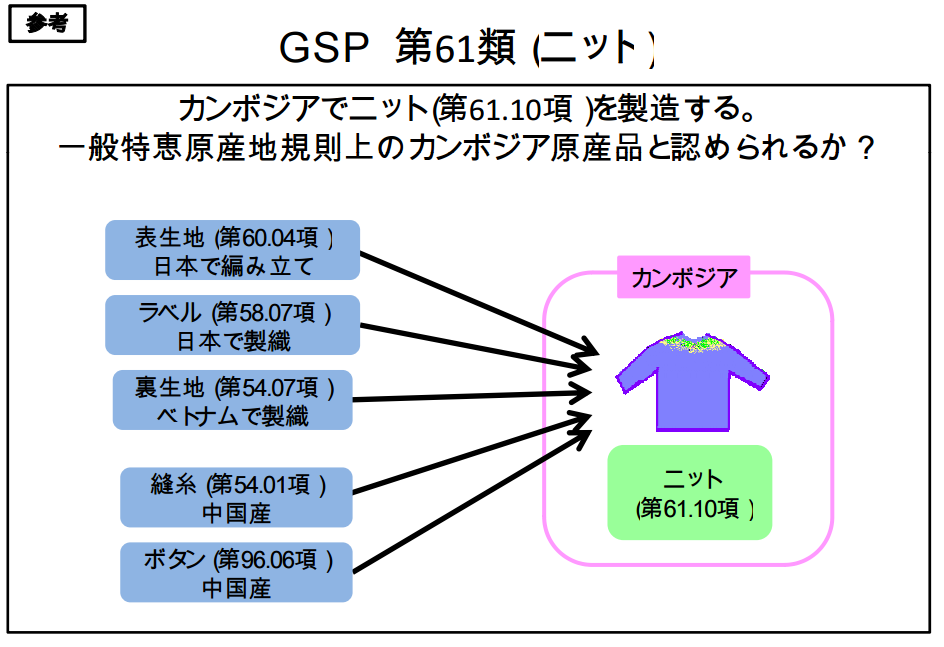

原産地規則を読み解く上で困難なカテゴリの一つに繊維製品があります。

多くの原産材料を使用する上、原産地規則(品目別分類規則)が

非常に難しいので今回実例を挙げてみます。

この繊維製品(HSコード6110)は多くの原料からできています。

日本から材料を提供している表生地、ラベル

ベトナム産の裏生地と中国産の糸とボタンで

最終的にカンボジアで完成し、カンボジアの原産地証明書を使用します。

上記のような複雑な製造工程パターンでもカンボジア産として

認められるかどうかはまず品目別分類規則を確認します。

するとHSコード6110の規定は「紡織用繊維 糸から 製造」となりますので

この品目別分類規則からいうと上記の材料は中国産の糸しか

該当しないようにも見えます。

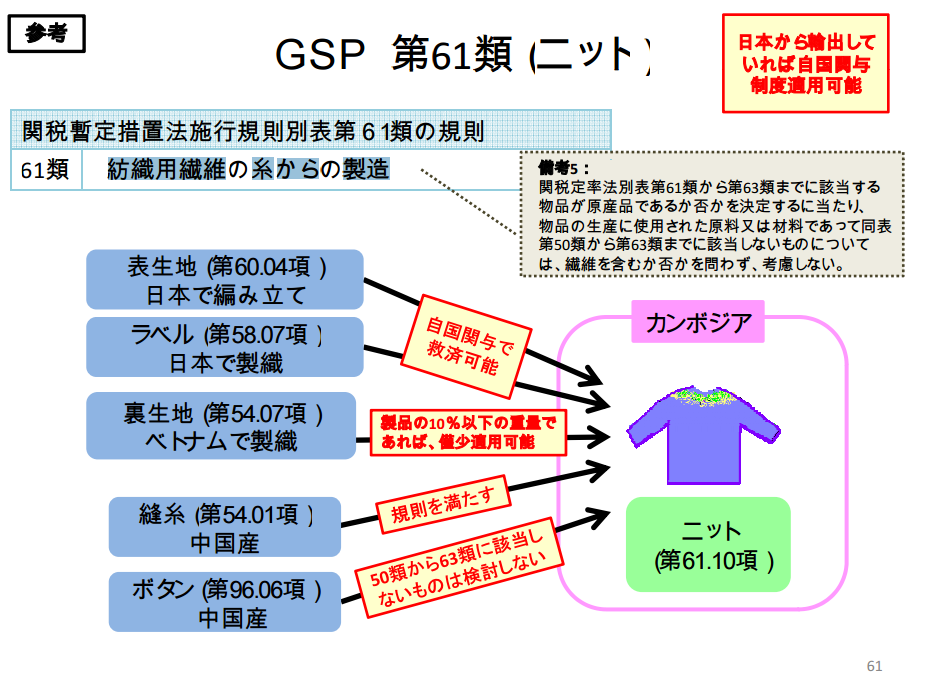

しかし、実際は違います。

日本産の表生地とラベルは自国関与という制度があるので

そのままカンボジア原産として認められます。

ベトナム製の裏生地に関しては完成品の10%以下しか使われておらず

僅少の非原産材料を使用しているという事で

これは実質的変更基準を満たしている事になります。

最後が難題です。

中国産のボタンですが、こちらに関しては品目別分類規則の表の少し下に

備考欄がありまして、ここに救済規定があります。

五 関税定率法別表第六一類から第六三類までに

該当する物品が原産品であるか否かを決定するに当たり、

物品の生産に使用された原料又は材料であつて

同表第五〇類から第六三類までに該当しないものについては、

繊維を含むか否かを問わず、考慮しない。

要約するとこれはHSコード61から63で頭2桁が始まる貨物に関して

品目別分類規則を満たすかどうかについて検討する非原産材料は

HSコード50から63で頭2桁が始まる物だけを考慮し、

それ以外は品目別分類規則を満たすと考えてよい事になります。

ボタンのHSコードは9606なので上記の備考欄の規定に該当し、

これもカンボジア原産となります。

これらによってめでたくこの繊維製品はカンボジア原産となり

カンボジアの原産地証明書を使用して減免税の適用が可能となります。

原産地規則の確認ではこのように複数の原産品に対し

一つ一つ原産性を確認する作業がありますので

非常に大変なパターンもありますので慣れておきたいところです。

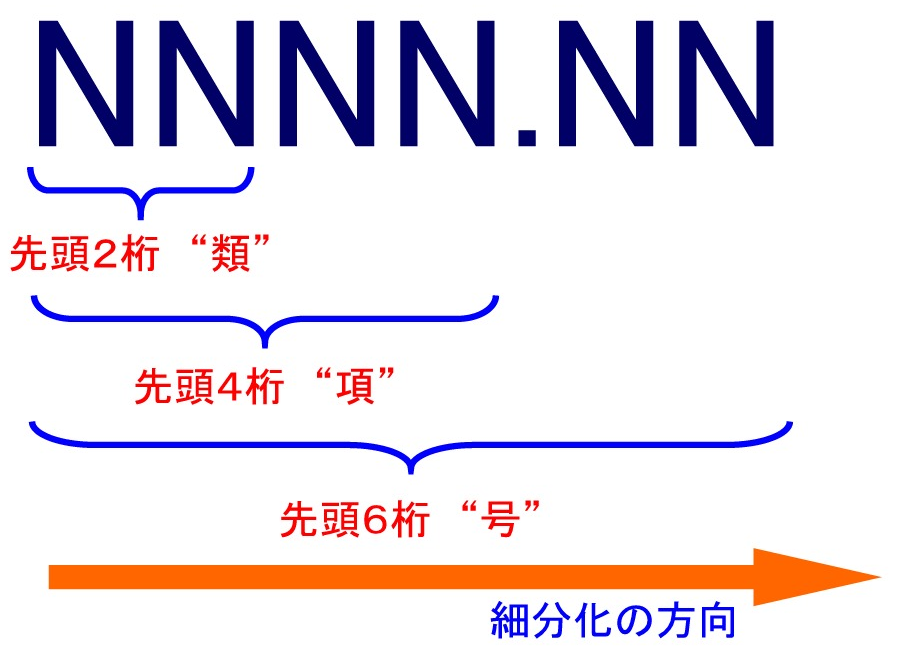

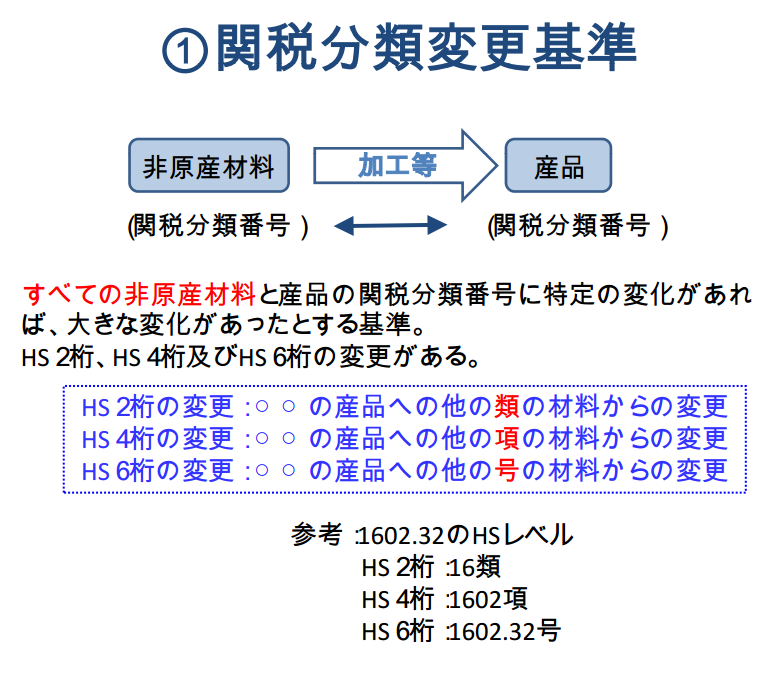

実質的変更基準の内の一つに関税分類変更基準があり、

そこでは非原産品のHSコードが特恵受益国での加工によって

どう変化するかが特恵関税適用の可否を判別します。

ここで知っておかなくてはならないのは

HSコードの桁数に対しそれぞれ呼び名があるという事です。

頭2桁を類

頭4桁を項

頭6桁を号

と呼びます。

細かいですがこれは絶対に覚えてください。

なぜかというとこれら3種類は関税分類変更基準で

「他の号の材料からの変更でないと認めない」とか

「同じ類の材料からの変更でないと認めない」という基準があります。

このような基準を読む際に類、項、号という考え方が頭に入っていないと

品目別分類規則の解読が困難になります。

※税関セミナースライドより引用

頭2桁を類

頭4桁を項

頭6桁を号

大変ですが上記3種類は是非頭に叩き込んでください。

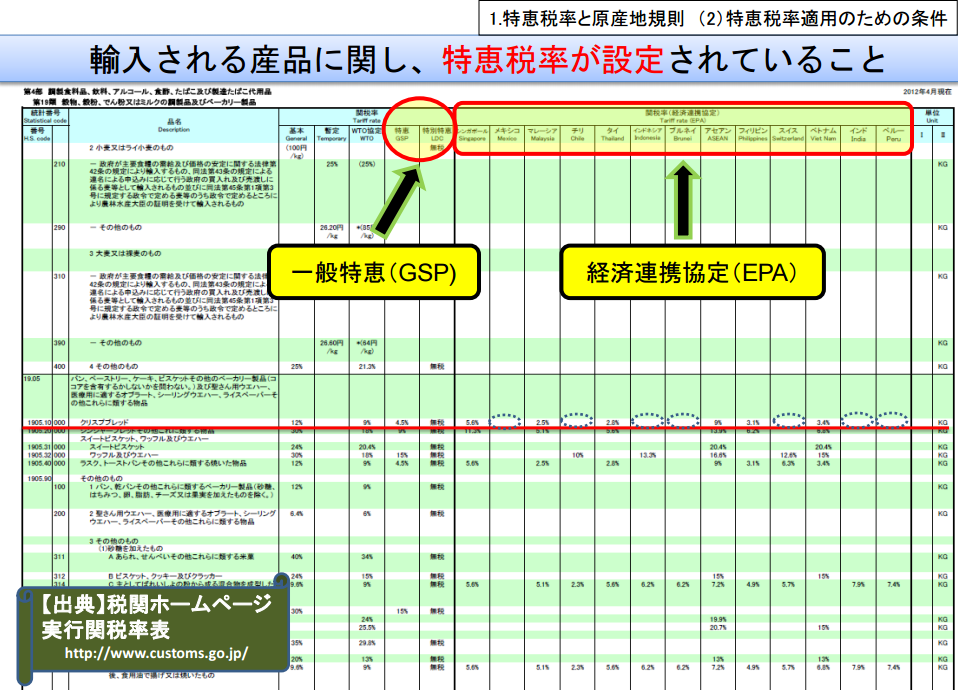

輸入申告時にかかる税率の比較をしたいという場合は

税関HPの実行関税率表を参考にする必要があります。

この表では各HSコードごとに細かく税率が記載されております。

協定税率、一般特恵税率(GSP)、経済連携協定税率(FTA/EPA)のうち

どれを使用するか検討する場合は必ずこの一覧を参考にします。

ちょっと見えづらいのですが一般特恵の左隣にWTO税率というのがあり、

原産地証明書を使用しない申告であれば基本的にこの税率を使用します。

そこから一般特恵(GSP)を使うか経済連携協定(FTA/EPA)を使うかは

表の右側を見ていくと比較が可能です。

また、上記画像の真ん中に赤い線があり、

その付近に青い点線の丸があります。

ここは経済連携協定税率(FTA/EPA)の税率の欄ですが

ここが空欄の場合は経済連携協定税率の適用が無いという事になります。

この例で言えばクリスプブレッド(HSコード1905.10)では

シンガポール、マレーシア、タイ、アセアン全域、フィリピン、ベトナム

においては経済連携協定税率の適用があり減税が可能だが、

メキシコ、チリ、インドネシア、ブルネイ、スイス、インド、ペルー

に関しては経済連携協定税率の適用が無いという見方になります。