ベトナム・ダナンでの閣僚会合にてTPP11が大筋合意に至ったと

茂木敏充経済再生担当相が述べました。

ただ今回の大筋合意は11カ国の全首脳が顔をそろえる

TPP11首脳会合が目前に迫っていた事もあるため、

急いで結論を出したが故再度振り出しに戻ってしまう事態も

想定できます。

既に浮上している問題はカナダのシャンパーニュ国際貿易相が

「TPP大筋合意していない」と10日ツイッターに投稿している事です。

Despite reports,

there is no agreement in principle on TPP.

大筋合意に至って拍手が起こる最中に異議が出たと

ニュージーランドのメディアが報じているようです。

本当に大筋合意に至ったのでしょうか?

現時点ではこれ以上シャンパーニュ国際貿易相のツイートは

ありませんので慎重に今後の行方を見守る必要がありそうです。

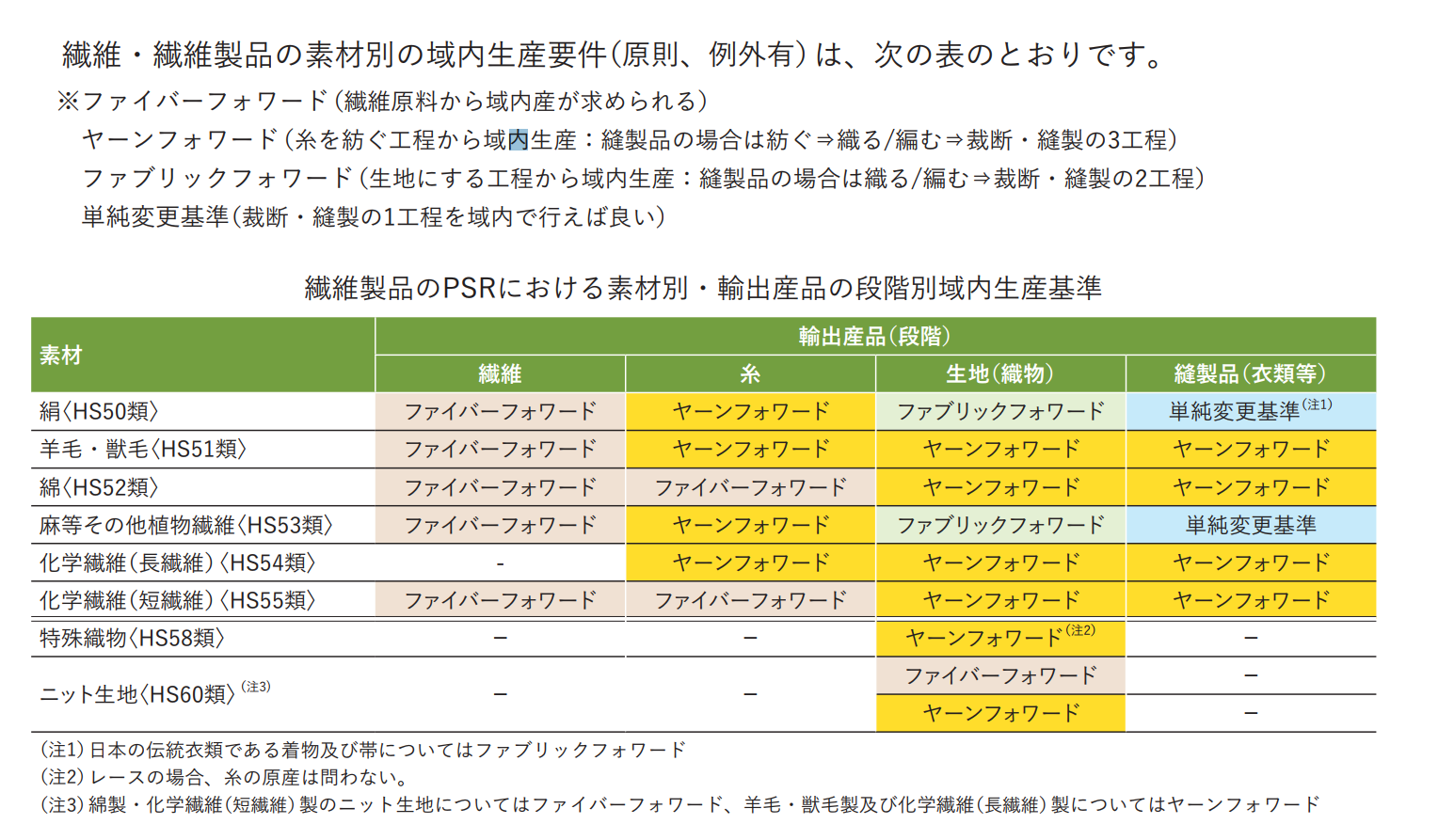

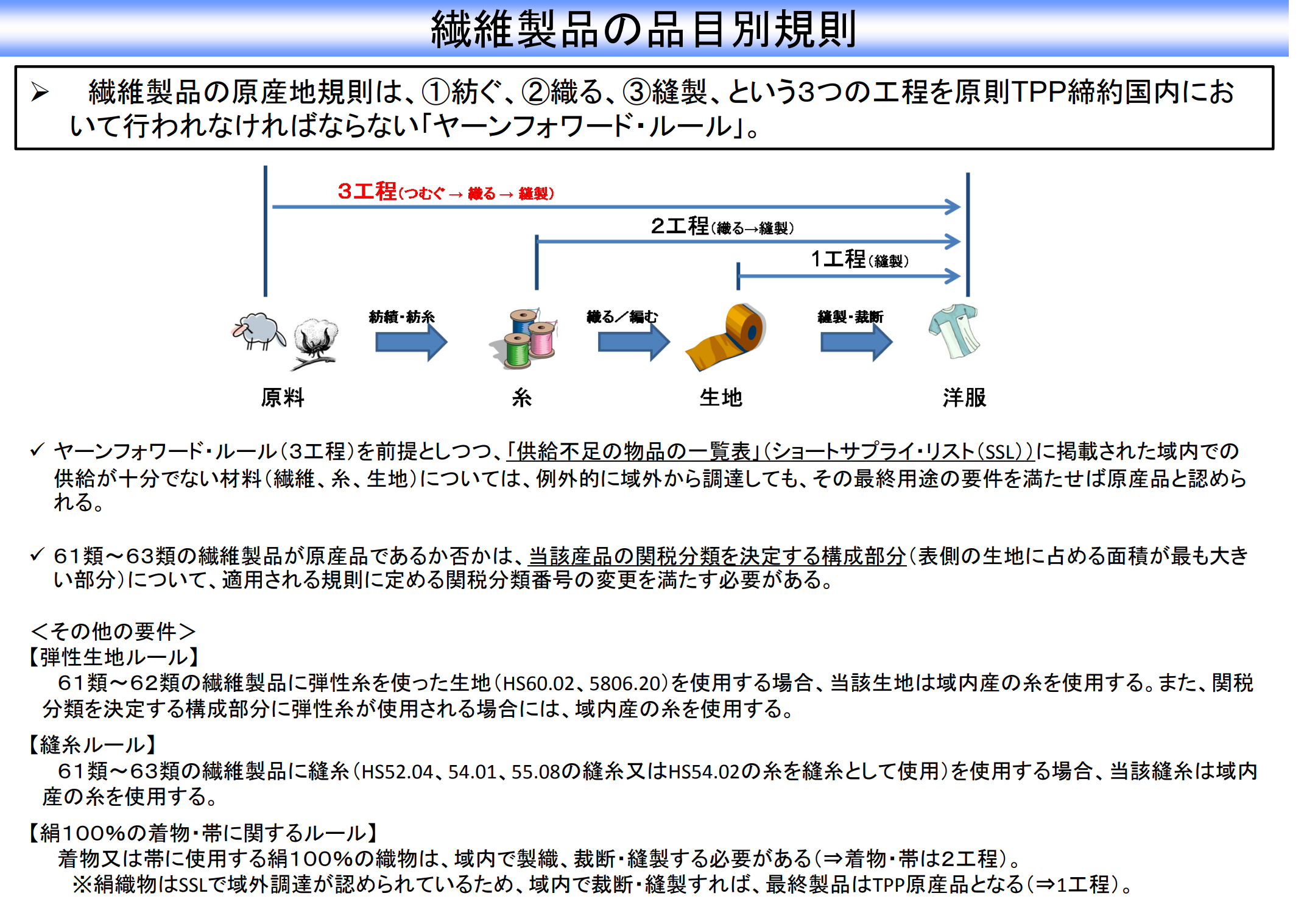

また、先日記事にさせていただいたベトナムからの要求にあった

繊維製品に対する原産地規則の緩和については

緩和措置を認める方向で最終調整案を示したとの事です。

こちらも今後どのような動きになるのでしょう?

日系企業のいくつかはベトナムにて糸を紡ぐ作業から

繊維製品の製造ができるよう準備していたこともありますので、

緩和措置が発動されればこのような企業には競争力の点で

残念な結果になるかもしれません。