EPA締約国の原産品かどうかを判断する基準である原産地規則では

「関税分類変更基準(CTC)」か「付加価値基準(VA)」のどちらか一方を

満たせばEPA締約国の原産品とみなすという規定が多くあります。

※品目によって基準は異なり、基準が一つだけの場合や両方満たす必要がある場合等様々あります。

例として日タイEPAでの自動車部品の原産地規則を挙げます。

第8716.90号の産品への他の項の材料からの変更

又は、

原産資格割合が40パーセント以上であること

(第8716.90号の産品への関税分類の変更を必要としない。)

「第8716.90号の産品への他の項の材料からの変更」という文言が

「関税分類変更基準(CTC)」を指して、

「原産資格割合が40パーセント以上」という文言が

「付加価値基準(VA)」を指している事になります。

この2つのうちどちらか一方を満たせば原産地規則を満たすという

条件下であればどちらを満たす方が容易なのかを検討すべきです。

本記事ではこの両者の違いを「絵画」の製造工程に例えてみます。

目次

VAとCTCの違いを絵画制作で例えてみる

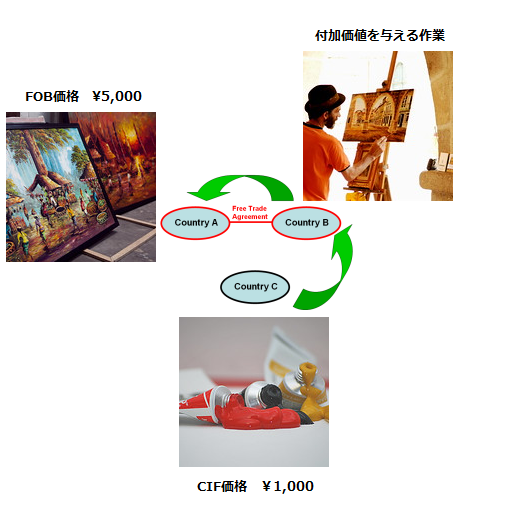

B国に住む画家がC国から「絵具セット」をCIF1,000円で輸入しました。

その画家はB国にてC国産の「絵具セット」を使用して絵画を作成。

その後完成した「絵画」をA国にFOB5,000円で販売する事になりました。

A国とB国はEPA締約国である為「絵画」がB国産として認められれば

A国にて関税削減の対象となります。

しかし、C国はA国ともB国ともEPA締約国ではありませんので

C国産の「絵具セット」を使用してB国で制作された絵画がB国産として

認められるには原産地規則を満たす必要があります。

このような場合にはA国とB国で締結されているEPA協定で定められている

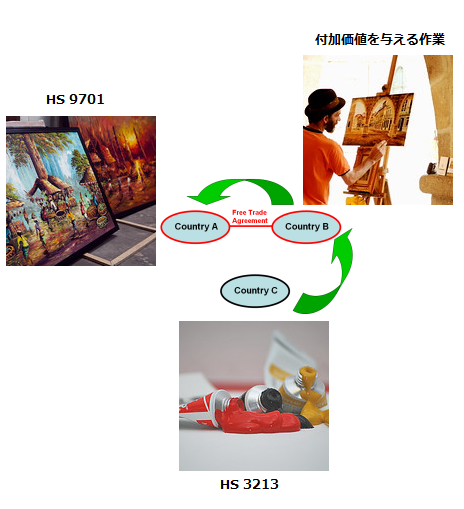

「絵画」(HS9701)に対する品目別原産地規則を確認します。

仮に「絵画」(HS9701)に対する品目別原産地規則が以下であった場合

「関税分類変更基準(CTC)HS4桁変更」

あるいは

「付加価値基準(VA)40パーセント以上」

のどちらか一方を満たす場合はB国産とみなす

どちらの規定をクリアする方が容易なのかをそれぞれ検討してみます。

付加価値基準を満たす場合

非締約のC国から調達した非原産材料の「絵具セット」はCIF1,000円です。

当該絵具を用いてB国にて絵画が制作された後、A国向けに販売。

この時のFOB価格は5,000円になりましたので、B国にて与えられた付加価値は

80%になります。

付加価値基準を満たすか否かの計算方法は協定によって複数種類があります。

本記事では最も一般的な控除方式の式で計算します。

RVCとはRegional Value Contentの略で、産品が生産者の現地地域で

生産されている度合い(現地調達率)を示すパーセンテージです。

「絵画」の価格と「絵具セット」の価格を式に当てはめると

以下のようになります。

付加価値が80%となる為「付加価値基準(VA)40パーセント以上」という

要件はクリアし、A国での輸入時に当該「絵画」はB国産とみなされ、

特恵関税率を適用した関税削減の対象となります。

付加価値基準を利用するメリット

■原料のHSコードの選定作業が無く、小学生レベルの算数で原産性を

証明できるので比較的容易に取り組むことができる

付加価値基準を利用するデメリット

■原産地規則を満たせても非原産材料の価格等が高騰した場合、

ある時点から付加価値基準の閾値を超える事ができなくなり、

その結果原産性を満たさなくなる可能性がある。

■最終製品の価格が下落した場合も同じくある時点から

付加価値基準の閾値を超える事ができなくなり、

原産性を満たさなくなる可能性がある。

■為替の変動があった場合に非原産材料の価格と最終製品の価格間の

バランスが変わる事により付加価値基準の閾値を超える事ができなくなり、

原産性を満たさなくなる可能性がある。

■上記3点の変動を常に把握しなければいけない為、

取引毎に全ての費用を確認し続ける手間がある。

■輸出先、取引先等に原産材料の仕入れ値を知られてしまう可能性があり、

輸出先が関連会社で無い場合はハードルが高くなる。

(上記の例では画家が販売先に「絵具セット」の原価を公開する事になる)

■価格に関する証明書類が多くなる為、事後調査や検認の際に税関から

求められる資料が多くなり、非常に手間がかかる。

関税分類変更基準を満たす場合

非締約のC国から調達した非原産材料の「絵具セット」のHSは3213で

B国にて制作された後、A国向け「絵画」のHSは9701になります。

それによりB国で発生した関税分類変更はHS4桁レベルでの変更となり、

「関税分類変更基準(CTC)HS4桁変更」という要件を満たし、

A国での輸入時に当該「絵画」はB国産とみなされ、

特恵関税率を適用した関税削減の対象となります。

関税分類変更基準を利用するメリット

■一度最終製品と原料のHSコードを確定し、原産地規則を満たせば

価格や為替変動の影響を受けて原産性を失う事が無い。

■取引毎の確認の手間が省ける。

■事後調査や検認時にも原産性の証明が付加価値基準に比べて容易になる。

関税分類変更基準を利用するデメリット

■HSコードの選定作業専門知識が必要となる為、新規貨物を扱う際に手間がかかる。

結論

付加価値基準と関税分類変更基準のどちらか一方を選択できる場合には

私個人的には関税分類変更基準を満たして原産性を立証する方が長い目で

見れば良いのではないかと考えます。

もちろん全ての品目の原産性立証方法を関税分類変更基準にするべきとは

考えません。

中には付加価値基準でないと原産性を立証できない品目もあります。

例えば非原産材料の「車の部分品」を加工して、付加価値のある「車の部分品」

を製造する場合など、どうしても関税分類変更基準が使用できないケースも

ありますので実務上はケースバイケースにならざるを得ないでしょう。

関税分類変更基準での検討は慣れないととっつきにくいと思いますが

メリットが多くありますので付加価値基準と関税分類変更基準のどちらか一方を

選択できる場合には関税分類変更基準での証明によるメリットをご検討

頂ければと考えます。

コメントを残す