「インジェクター(燃料噴射装置)」のHSコードは「エンジンの部分品」に

分類されるのか「バルブ」に分類されるのかで混乱する事が考えられます。

このような混乱はサプライチェーン上でのEPAを適用した関税削減への

悪影響を発生させる事も考えられるため、本記事では「インジェクター」の

HSコード分類事例を種類別に紹介し、様々な事例を通じてHSコード分類先の

手がかりになる情報をお伝えします。

日本税関によるHSコード判例

「インジェクター」のHS分類判例の一部を紹介します。

(※本記事中の「判例」とは裁判所の判決ではなく税関による「判断事例」を指します。)

日本税関判例:エンジンの部分品

登録番号 116005299

税関 名古屋

処理年月日 2016-11-11

品名:エンジンの部分品

HSコード:8409.91(分類当時のHSバージョン)

貨物概要:

自動車用ガソリンエンジンに使用する燃料噴射装置構造:

本体内部に組み込まれた5種類の主要部品からなる(フィルタ)燃料入口に

位置する燃料のろ過材(スプリング)噴射口全閉時にニードルバルブを下方

に押し付けるコイルばね(ソレノイドコイル)電磁コイル(ニードルバルブ)

ソレノイドコイルの吸引力により噴射口を開閉するバルブ(ノズルプレート)

燃料を霧化する噴射口

性状:円筒形の本体からなるもので、噴射口の反対側先端部から中央部にかけて、

コネクタ付きのカバーで被覆されたもの

サイズ:最大径15mm、長さ85mm機能:ECUからの噴射信号(電気信号)に

よりソレノイドコイルに通電し、電磁力によりニードルバルブが吸引され上昇

することにより噴射口が開き、昇圧された燃料が ノズルプレートの噴孔より

霧化し噴射される

用途:自動車用エンジンの燃料噴射装置として使用

包装:60個/箱

分類理由:

本品は、自動車用のピストン式ガソリンエンジンの吸気ポートに取り付けられ、

ECUからの電気信号を受けて、加圧された燃料を霧化し噴射する装置である。

本品は、その性状及び機能等から、エンジンに専ら又は主として使用する部分

品と認められるため、関税率表第16部注2(b)、同表第84.09項及び同表解説第

84.09項の規定により、上記のとおり分類する。

出典:税関事前教示事例を一部加工して作成

見解:

関税率表第16部注2(b)では「特定の機械又は同一の項の複数の機械に専ら

又は主として使用する部分品は、これらの機械の項に属する。」との規定が

ある為、エンジンに使用されるインジェクターは「インジェクターの部分品」

に分類されました。

諸外国税関によるHSコード判例

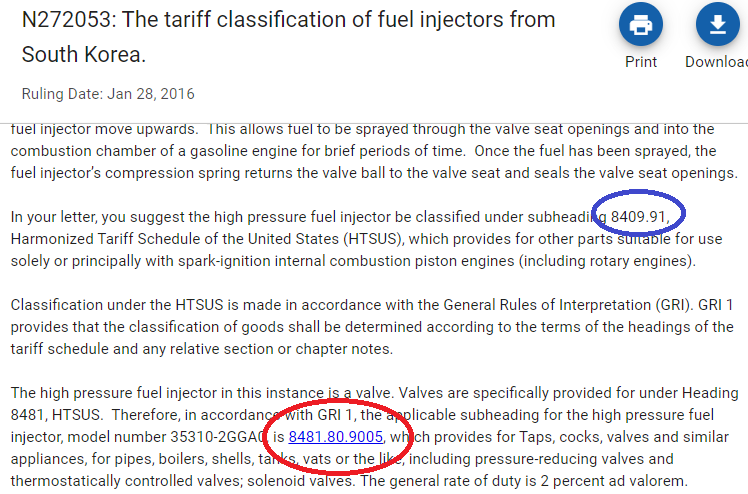

米国税関判例: Fuel injectors

登録番号 N272053

税関 アメリカ ニューヨーク

処理年月日 January 28, 2016

一般的品名 Fuel injectors

HSコード 8481.80(分類当時のHSバージョン)

事前教示には品番の記載もある事から以下のHyundai製のエンジンの

「35310」に該当するインジェクターが審査の対象である事がわかります。

見解:

先ほどの日本の事例とは異なり、輸入者が「エンジンの部分品」(HS:8409.91)を

検討していたにも関わらず米国税関は「弁」(HS:8481.80)に分類しました。

通則1を適用して「インジェクター」は8481項の規定に合致するというのが

米国税関の見解となっております。

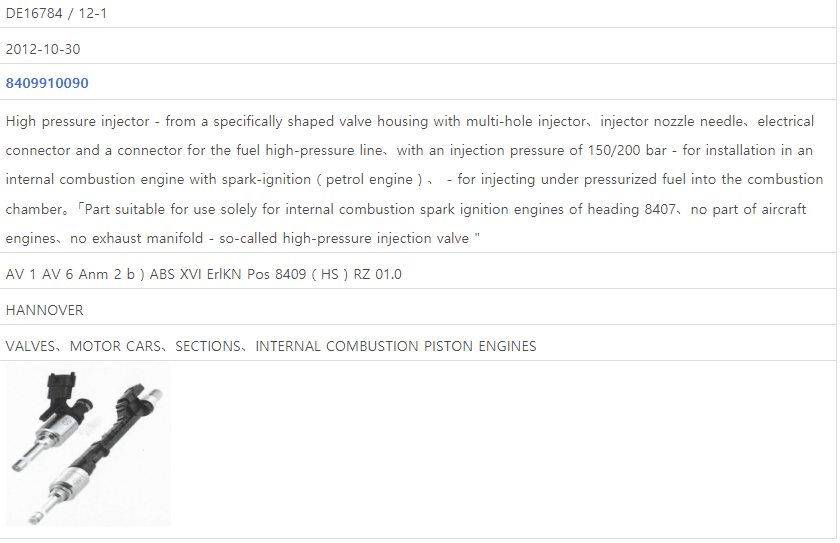

ドイツ税関判例: High pressure injector

登録番号 DE16784/12-1

税関 ドイツ ハンブルグ

処理年月日 2012-10-30

一般的品名 High pressure injector

HSコード:8409.91(分類当時のHSバージョン)

車のエンジンに使用される高圧インジェクター

見解:

本事例は日本と同じ見解で関税率表第16部注2(b)を適用し、

エンジンの部分品(HS:8409.91)に分類されました。

HSコード分類最終見解

多くの部分品に言えることですが「何かの部分品」に分類されるのか

あるいは「特定の項の規定に合致する品目」に分類されるのかという点

は国によって考え方が異なる為、上記のように複数のHS分類候補がある

場合があります。

国による意見相違はHS分類において永遠の課題であり、完全な解決は

非常に難しい所ではありますが、事前に複数の税関の事前教示例を

確認する事により、国家間での意見相違のリスクの高い品目かどうか

を判断する事は可能かと思います。

本事例では日本、ドイツは同じ意見であり、米国は違う解釈をしている

という事から上記3国以外の国に「インジェクター」を輸出する場合は

「相手国ではどのように分類するのかを深く検討する必要がある」と

事前にフラグを立てる事が重要になります。

関税削減の為の戦略的HSコード分類

EPA非締約国から”インジェクター”を調達し、

EPA締約国Aにて「エンジン」を完成させ、

EPA締約国Bに輸出する場合は”インジェクター”と「エンジン」のHSコードの

分類先によって関税削減の対象になるかどうかが決まります。

(※CTCの場合、原料と製品のHSが離れていればいるほど有利になる為)

このようにしてEPA締約国である輸出先との間で締結しているEPA規則

に沿って製造工程を検討し、かつ輸入国の税関がそれぞれの部分品と

最終製品のHSコード分類先をどう判断するか、交渉の余地はあるのか等

を考慮する事により、効率的な関税削減が実現できます。

一つの国の判断に縛られる事なく、世界の税関の判断事例を広く

把握する事がEPAを適用した関税削減に重要な考え方になります。