日米貿易協定を活用して関税削減に必要となる原産地を証明する書類は

「原産品申告書」と呼ばれ、輸入者のみが作成する事ができます。

他の自己申告制度と異なり、輸出者や製造者が作成する事はできません。

また、商工会議所による第三者証明制度(特定原産地証明書の発行)は

採用されておりませんのでご注意ください。

日米貿易協定の特恵関税率を確認

原産品申告書を作成する前に該当品目が日米貿易協定において関税削減の対象

品目かどうかを必ず先にご確認ください。

全ての品目が関税削減の対象ではありませんのでご注意ください。

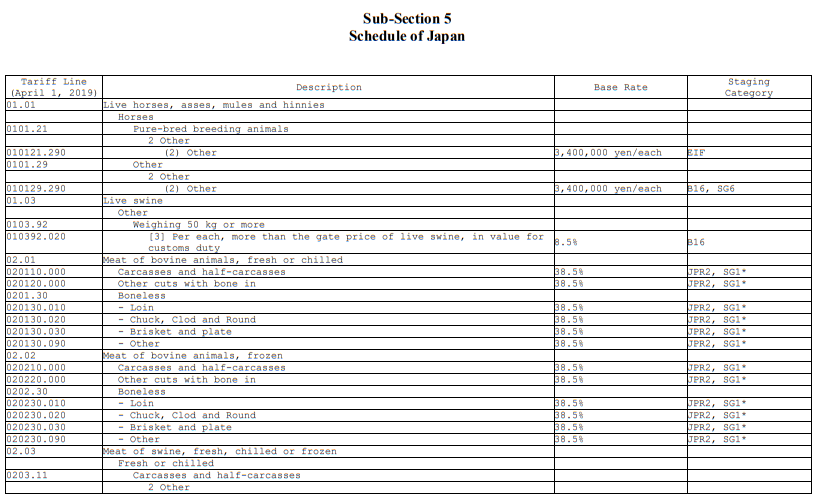

輸入貨物(日本に輸入)の特恵関税率

日米貿易協定において関税削減の対象の品目かどうかを確認するには

附属書Ⅰ第B節第5款の「日本国の表」から該当品目のHSコードが

譲許の対象となっているかどうかをこの表から確認します。

関税削減、撤廃スケジュールは表の右にある「実質区分」から確認しますが

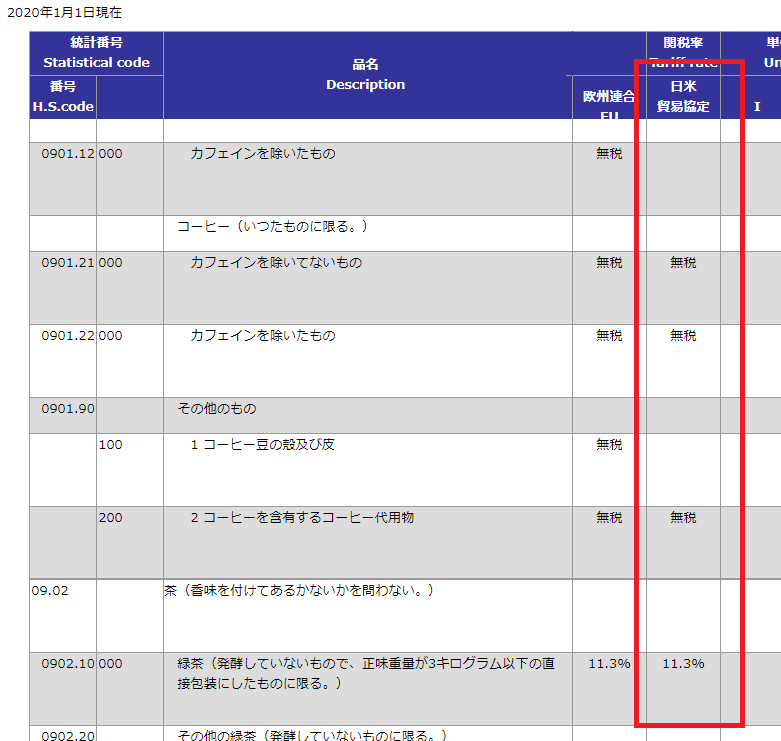

このような譲許表の専門用語は非常に分かりづらいので税関HPにある

以下の実行関税率表から日米貿易協定の関税率を確認します。

上記の実行関税率表に表示される特恵関税率は上記ページが表示された日に

適用される税率となります。

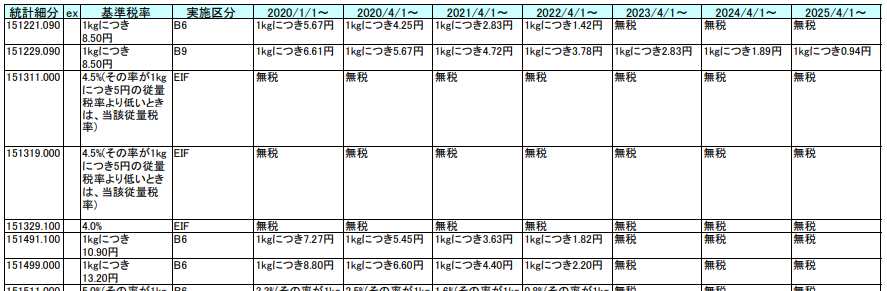

将来の関税削減、撤廃スケジュールを確認したい場合は税関HPにある以下の

ステージング表を確認する事によって2038年までの関税削減、撤廃スケジュ

ールを確認する事が可能です。

輸出貨物(アメリカ側が輸入)の特恵関税率

日本で製造した品目をアメリカ側に輸出して、アメリカ側で関税削減の恩恵を

受ける場合はアメリカ側の関税撤廃スケジュール(譲許表)を確認して該当

品目のHSコードが関税削減、撤廃の対象品目かどうかを確認します。

関税削減、撤廃スケジュールは「Staging Category」から確認します。

「Base Rate」というのが一般関税率であり、ここからどのようなスケジュール

で関税削減、撤廃が行われるかを示す記号が「Staging Category」に記載されて

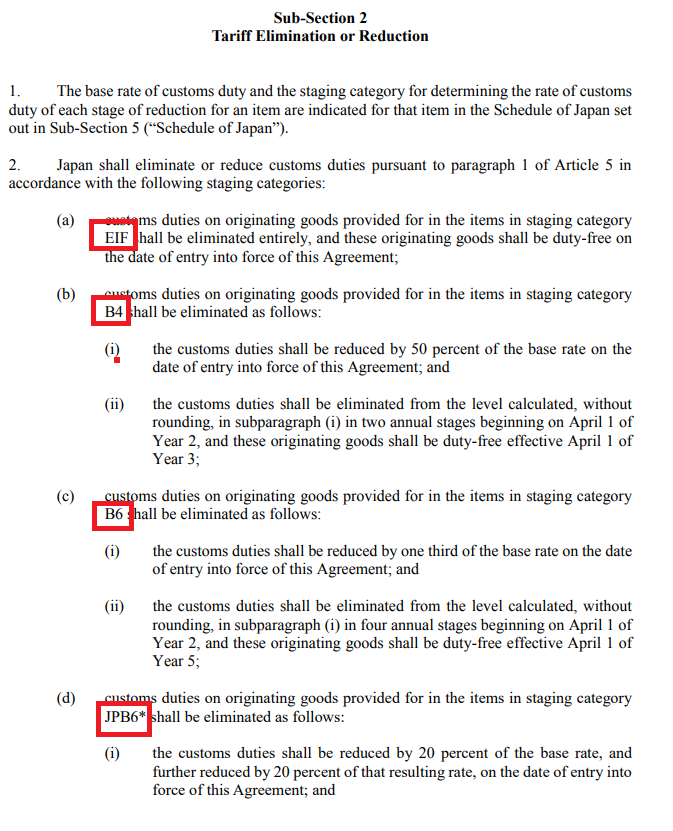

おります。そこで「Staging Category」の記号の意味を知る為に、協定文の

Sub-Section 2 Tariff Elimination or Reductionを確認します。

上記画像の赤枠で囲った部分が「Staging Category」に記載された記号で、

それぞれの記号の意味の解説がここに列挙されております。

例えば附属書Ⅱ「米国の表」のHSコード010121.290に対する「Staging Category」

には”EIF”との記載があります。

この”EIF”の意味をSub-Section 2 Tariff Elimination or Reductionから確認すると

日米貿易協定の発行と同時に関税が即時撤廃されるという事がわかります。

また、品目別原産地規則はProduct-Specific Rules of Originから確認ができます。

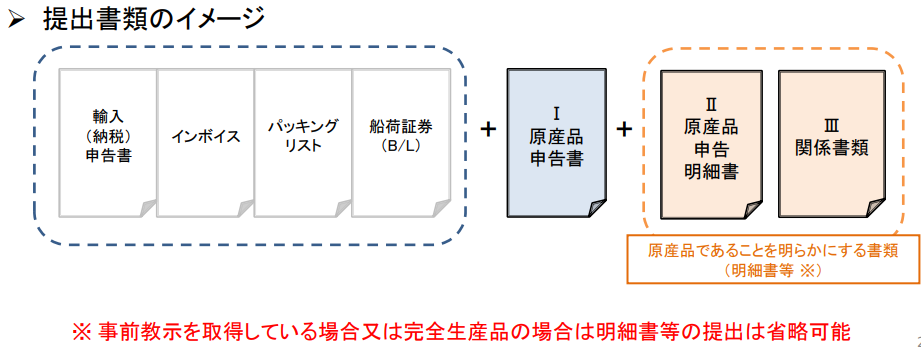

輸入申告時の提出書類

通関時に必要となる一般的な輸入申告書類と共に「原産品申告書」を

税関に提出する事になります。

この際「原産品申告書」の内容を裏付ける為の資料として「原産品申

告明細書」や「原産品であることを明らかにする書類」の提出が必要

となる場合があります。

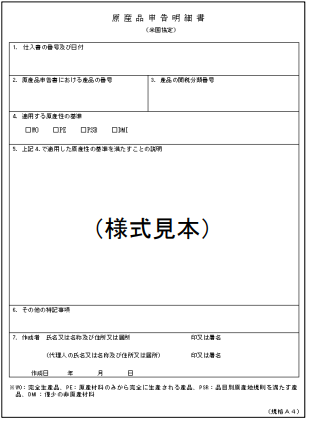

原産品申告書及び原産品申告明細書は、任意の様式での作成が可能

ですが税関HP掲載の様式も使用可能です。

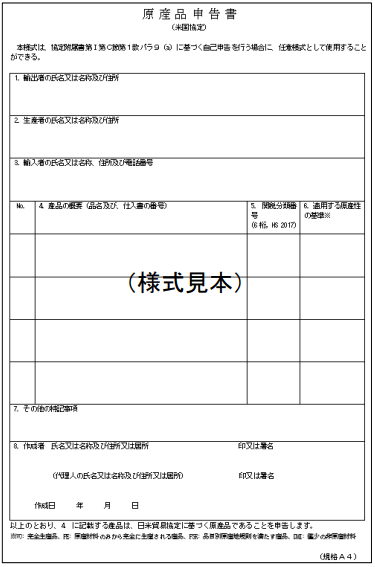

日米貿易協定原産品申告書フォーム

原産品申告書のフォーム例は以下のリンクからダウンロードできます。

原産品申告書

日米貿易協定における特恵関税率を適用する為に必要な書類。

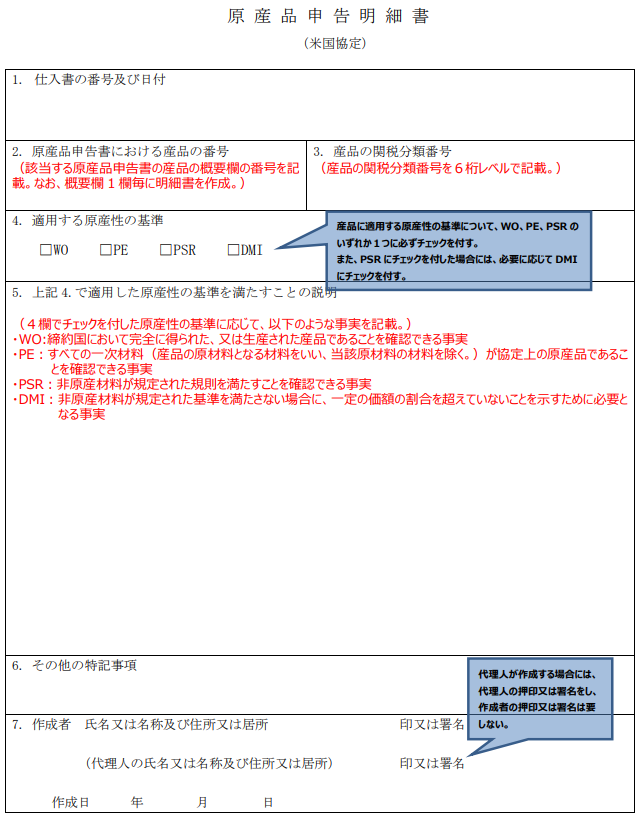

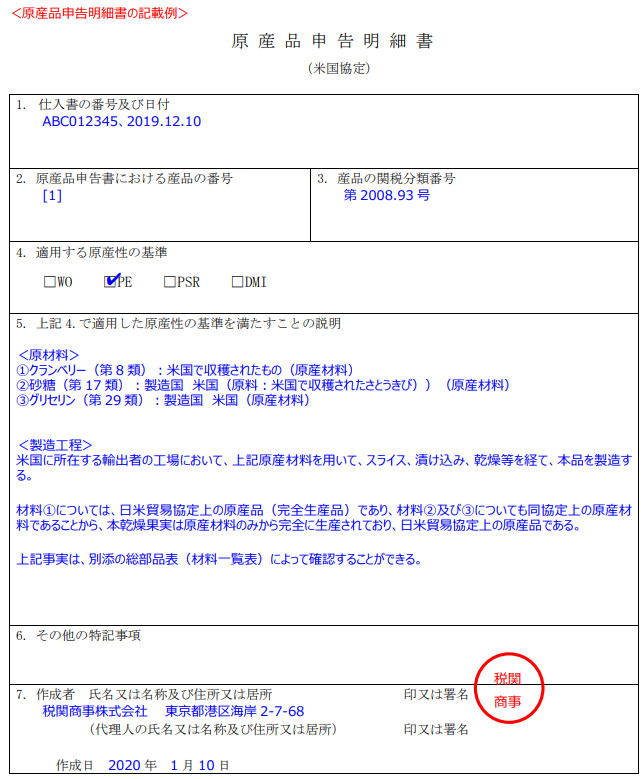

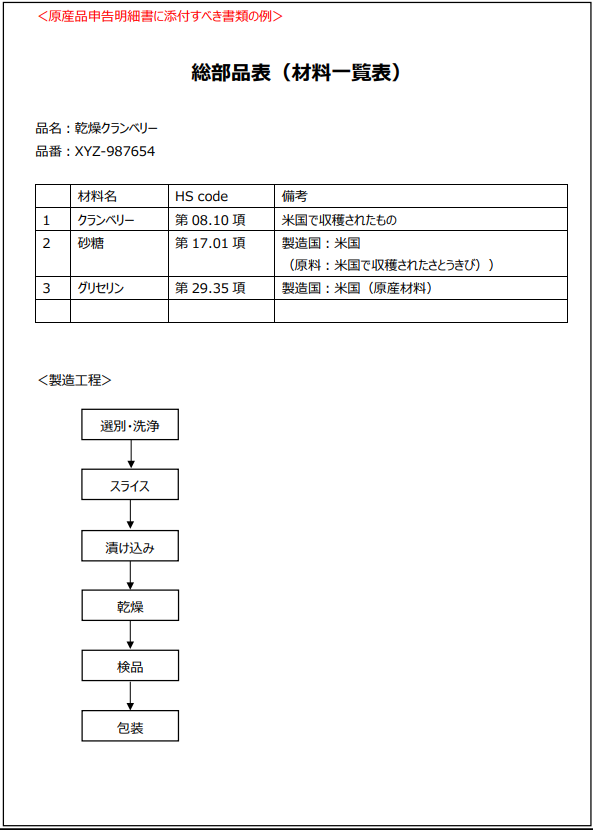

原産品申告明細書①

原産品申告書で主張する原産性を立証するための明細書。

製造工程や原料についての詳細を記述する為に使用します。

以下の書式は税関のHPからダウンロードが可能です。

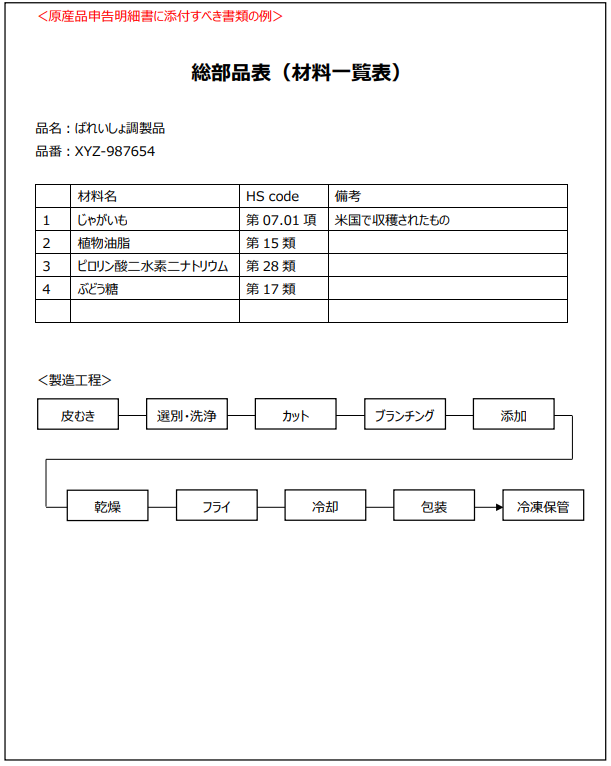

原産品申告明細書②

上記①の税関様式ではなく自社にてオリジナルの明細書を作成

する事も可能です。

その場合は以下の書式を参考にすると作成が容易になります。

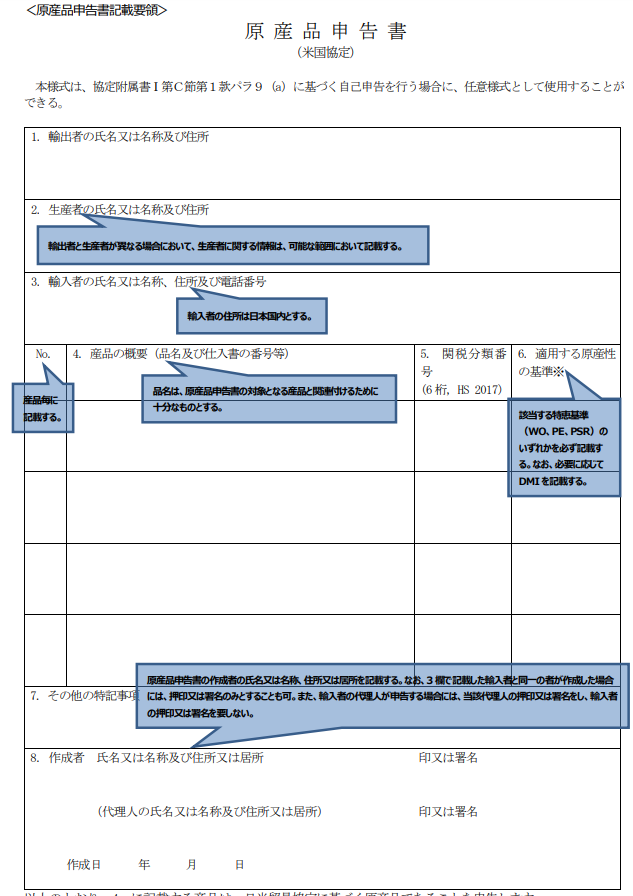

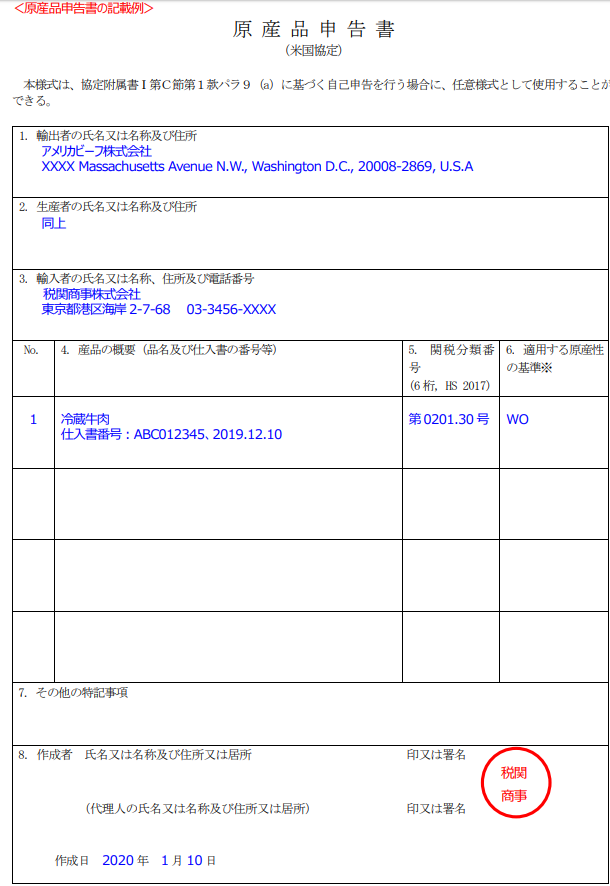

原産品申告書の必要的記載事項

1. 輸出者の氏名又は名称及び住所

輸出者の氏名又は名称及び住所を記入します。

2.生産者の氏名又は名称及び住所

輸出者と生産者が異なる場合は生産者の氏名又は名称及び住所を

記載し、輸出者と生産者が同一の場合は「同上」と記入

3.輸入者の氏名又は名称、住所及び電話番号

輸入者の氏名または名称、住所、電話番号を記入

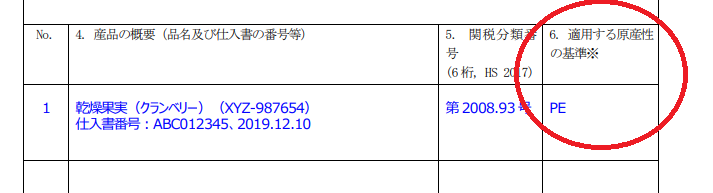

4.産品の概要(品名及び仕入書の番号等)

輸入品目の名称、品番、型番等、仕入れ所番号と日付を記入

5.関税分類番号

輸入品目のHSコードを6桁で記入。日米貿易協定で適用されるHSの

バージョン2017を記入します。

6.適用する原産性の基準

どの原産性の基準(以下のいずれか)を活用して原産品としたかを記述。

原産性の基準は協定文第C節 第1款 パラ2においておおまかに以下の3つ

に分類される事になります。

(a) (i)完全生産品(WO)

(a) (ii)原産材料のみから生産される産品(PE)

(a) (iii)品目別原産地規則を満たす産品(更に以下の3つの種類に分かれる)(PSR)

例えば輸入する品目が「(a) (ii)原産材料のみから生産される産品」であれば

原産品申告書の6欄目には「PE」と記入する事になります。

この原産地基準というのが原産品申告書作成において最も困難な

部分ともいえます。

そこで

(a) (i) 完全生産品(WO)

(a) (ii)原産材料のみから生産される産品(PE)

(a) (iii)品目別原産地規則を満たす産品(PSR)

の3つを以下に解説させて頂きます。

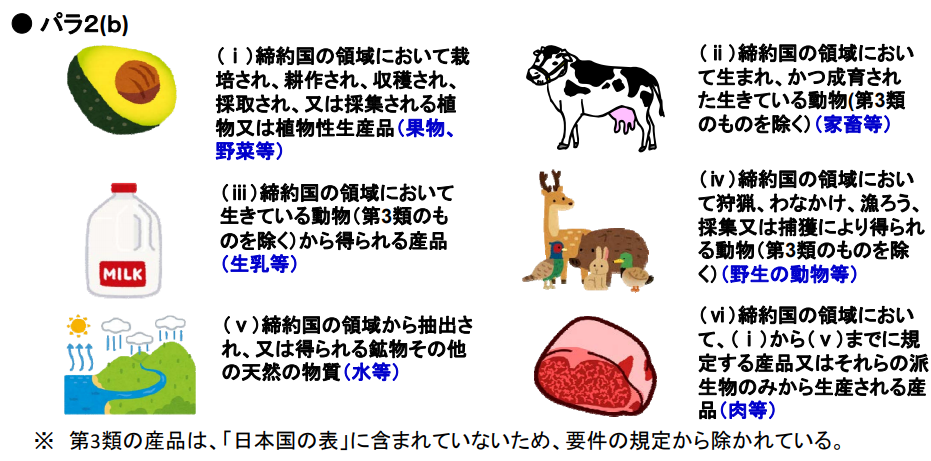

(a) (i) 完全生産品(WO)

一方又は双方の締約国の領域において完全に得られ、

又は生産される産品であって、(b)に定めるもの

完全生産品(WO)は協定文第C節 第1款 パラ2(a)(i)にて定義され、日本あるい

はアメリカにおいて完全に生産された品目となり、この場合は原産品申告書

の6欄目に”WO”と記入します。

詳しくは完全生産品解説ページをご覧ください。

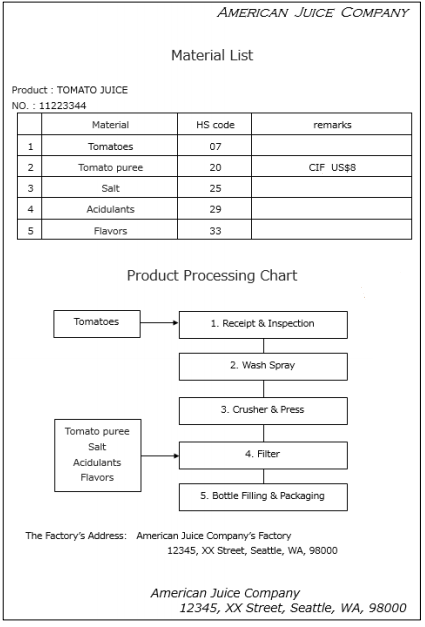

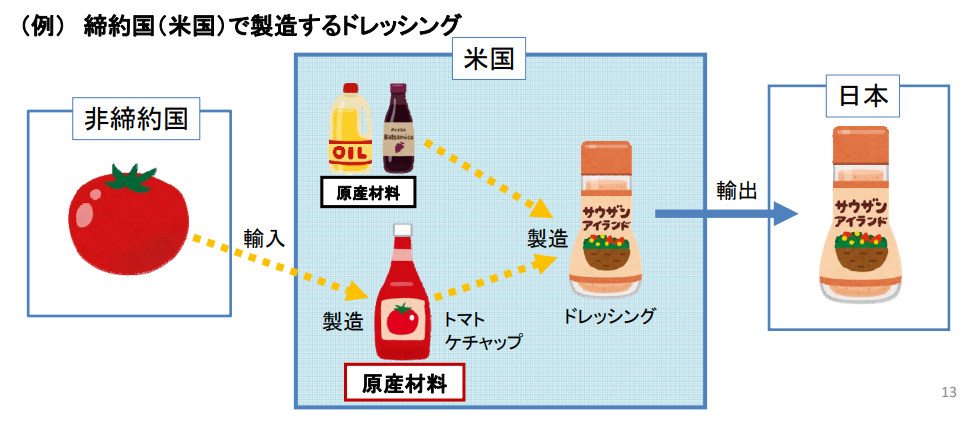

(a) (ii)原産材料のみから生産される産品(PE)

一方又は双方の締約国の領域において原産材料のみから完全に

生産される産品

原産材料のみから生産される産品(PE)は協定文第C節 第1款 パラ2(a)(ii)

にて定義され、完全生産品とニュアンスは似ていますが少しだけ違います。

日本やアメリカ産の1次原料を使用して製造された貨物ではあるけれど、

2次原料以降の原料の元を辿っていくと日米以外の国から調達した原

料がどこかに含まれている貨物が対象です。

2次原料(上記の例ではトマト)が非締約国から調達しているケースでは、当該

2次原料であるトマトが締約国であるアメリカにてトマトケチャップ(1次原料)に

加工され、更にアメリカにて加工されてドレッシングが製造されている為「原産

材料のみから生産される産品」となり、この場合は原産品申告書の6欄目に”PE”

と記入します。詳しくは解説ページをご覧ください。

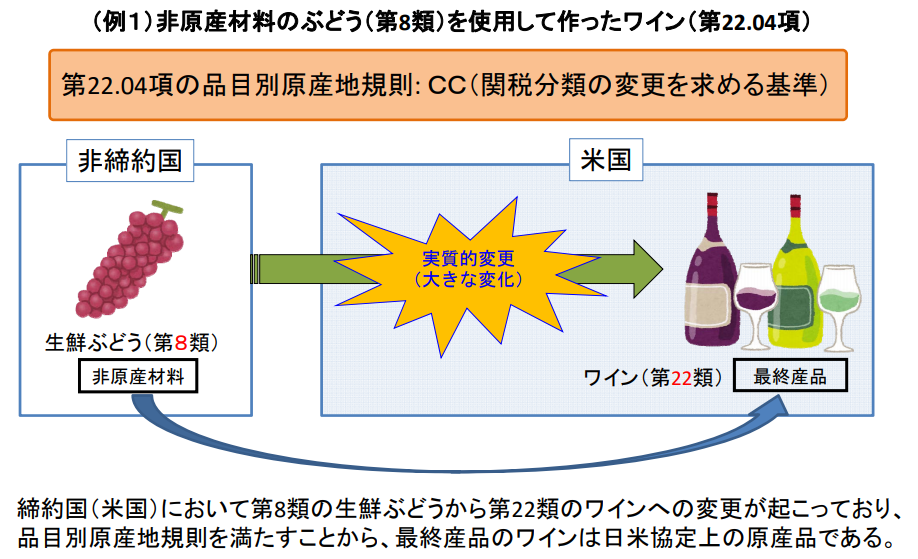

(a) (iii)品目別原産地規則を満たす産品(PSR)

一方又は双方の締約国の領域において一又は二以上の生産者により

非原産材料を使用して完全に生産される産品であって、次款及び第

三款に定める全ての関連する要件を満たすもの

上記の事例では日米国以外の非締約国から調達したぶどうをアメリカで

加工する事によりワインが製造されており、HSコードの頭2桁が08から22に

変化している為「関税分類変更基準」を満たしたという事になり、この場合は

原産品申告書の6欄目に”PSR”と記入します。

1次製品であるぶどうを直接加工して最終製品をアメリカで製造している

という点が先ほどの(a) (ii)原産材料のみから生産される産品(PE)との違いです。

「関税分類変更基準」を満たすと上記のワインは非締約国から調達したぶどう

を使用していてもアメリカ産ワインとみなされ、日本に輸入する際には

日米貿易協定の特恵関税率が適用となり、関税削減ができるという事になります。

「関税分類変更の基準」とは

日米国以外の国から調達した一次原料のHSコードと

日米国で完成した製品のHSコードが2,4,6桁レベルで変わる程度の

加工がされている場合に適用できる基準です。

この基準というのは日米貿易協定の協定文の附属書Ⅰ第C節第3款「品目別

原産地規則」に各HSコード別に基準が列挙されております。

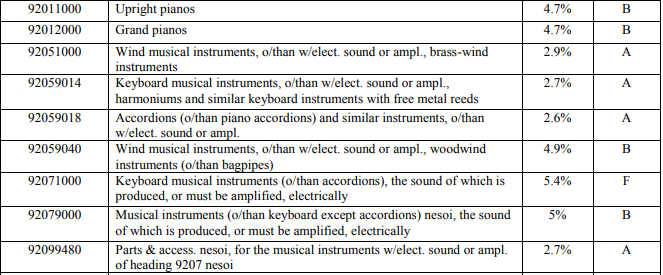

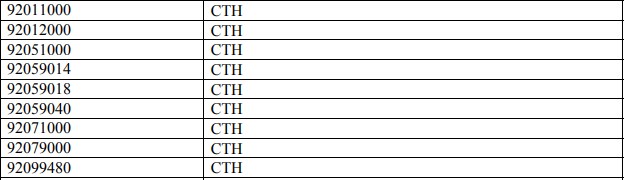

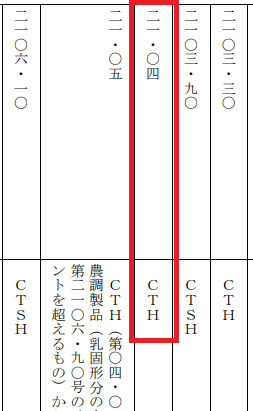

例えばスープ(HS:2104)の品目別原産地規則を確認すると以下のようにCTHと

いう基準が指定されております。

CTHという基準は非原産材料のHSコードと最終製品のHSコードの

頭4桁が変化する程度の加工を日米国内で行えば非原産材料を使用して

製造された品目であっても日米国産品としてみなされるという事になります。

(CCであれば2桁、CTHであれば4桁、CTSHでは6桁の変更を要する)

詳しくは関税分類変更基準の類、項、号解説をご覧ください。

加工によるHSコード変更の程度については以下をご覧ください。

HSコードの桁数が2桁変更していれば基準をクリア(CC)

HSコードの桁数が4桁変更していれば基準をクリア(CTH)

HSコードの桁数が6桁変更していれば基準をクリア(CTSH)

日米貿易協定の品目別原産地規則では各HSコード別に上記3つの基準の

うちいずれかが指定されている事がほとんどですので指定された基準を

満たす製造工程であれば原産性を満たし非原産材料を使用していても日

米国にて製造された貨物とみなすことができます。

日米貿易協定の品目別原産地規則では上記のような関税分類変更基準が

メインとなりますが、一部付加価値基準が規則に用いられる場合もあります。

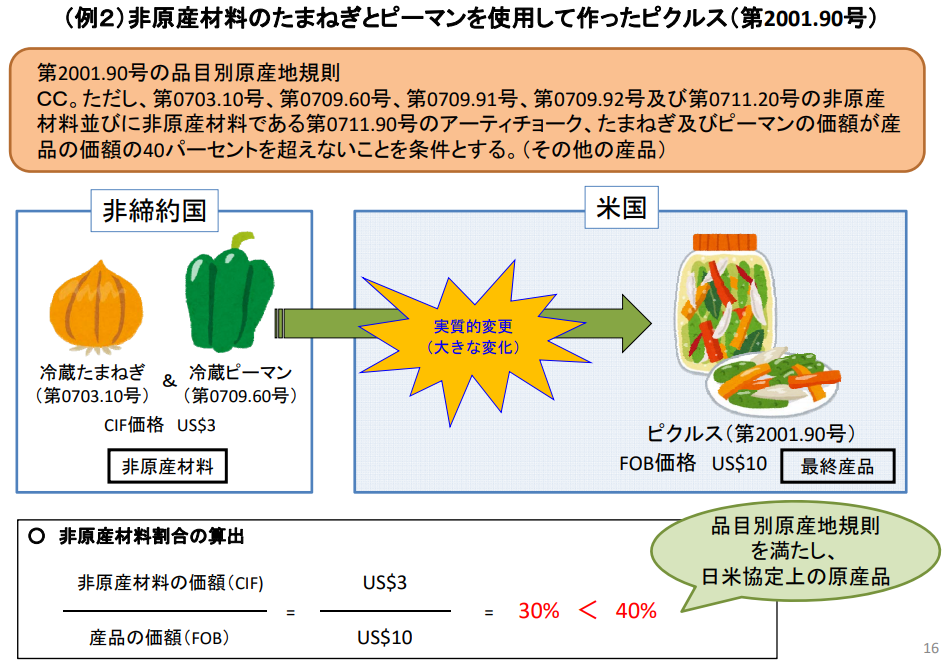

ピクルス(HS:2001.90)の品目別原産地規則はCCではありますが、特定の非原産

材料を使用した場合には価額面においても一定の基準が存在する事になります。

上記事例では非原産材料である玉ねぎ(HS:0703.10)と冷蔵ピーマン(HS:0709.60)を

使用してピクルス(HS:2001.90)を製造している為、HSの頭2桁が変更となるCCの

要件を満たしていますが、HSの0703.10と07909.60は品目別原産地規則にて価額

の要件も満たすよう規定があります。

両者の価額は合計$3となっており、最終製品は$10となっている事から

「非原産材料の価額が産品の価額の40パーセントを超えないこと」という条件

をクリアしているという事になります。

もし非原産材料の価額が$4.1であれば例え関税分類変更基準を満たしていても

日米産品としてはみなされないという事になります。

品目別原産地規則を満たす産品に関する規定は協定文第C節 第1款 パラ2(a)(iii)

にて定義され、非原産材料を使用して日米国内で製造された貨物の場合、品目

別分類規則を満たした製造工程であれば原産性が認められ、日米原産品として

関税削減の対象になります。

この基準というのが附属書Ⅰ第C節第3款「品目別原産地規則」に貨物のHS

コードごとに記載されております。この基準通りに貨物の製造がおこなわれ

ていれば原産地規則を満たし、原産品申告書の6欄目に「PSR」と記入する事

ができるようになります。

附属書Ⅰ第C節第3款「品目別原産地規則」は読みにくいので税関HPの

品目別分類規則の検索ツールをお勧めします。

(米国側の品目別原産地規則も検索可能です。)

累積

「累積」とは原産地規則を満たしやすくする為の規定です。

(※日米貿易協定文では累積という文言は用いられていない)

例えば日本がアメリカから輸入するリンゴジュースがあり、そのリンゴ

ジュースの原料であるリンゴはアメリカが日本から調達した物であった場合、

日米貿易協定加盟国内にて調達した原料となる為、原料であるリンゴは日本

側から日米貿易協定原産材料とみなされ、、最終製品であるリンゴジュース

は原産地規則を満たし、日本側での輸入時に関税削減の対象となります。

日本から見て逆の立場の場合も同様です。

(詳しくは累積解説ページをご覧ください。)

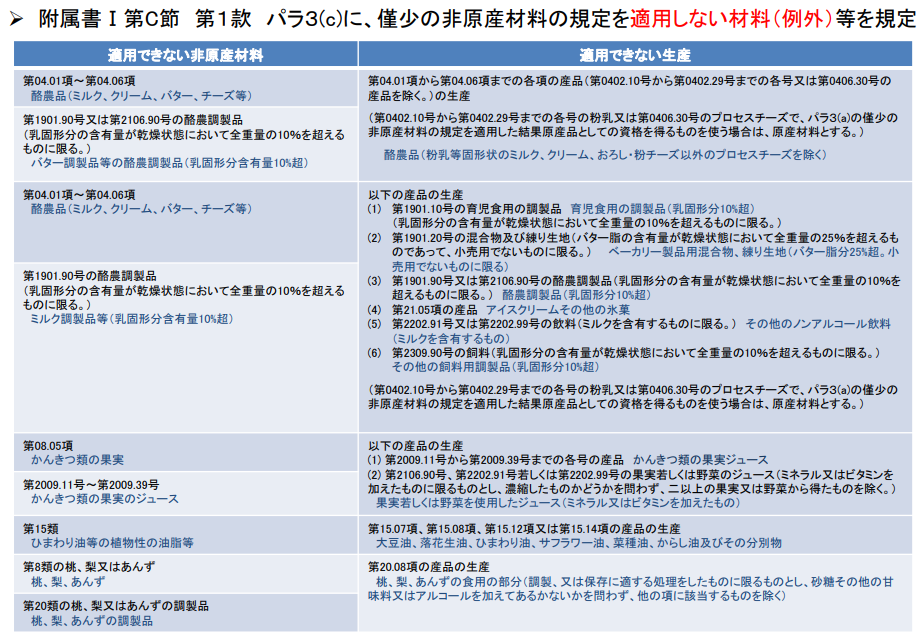

デミニミス(僅少の非原産材料)

デミニミス(僅少の非原産材料)とは附属書Ⅰ第C節第3款「品目別原産地規則」

を満たせない貨物に対する救済規定です。

非原産材料であってもその価格割合が貨物全体の価格から見て僅かである場合は

当該品目を原産材料とみなす規定です。

「原産地規則は満たせないがどうしても少しだけ非原産材料を使いたい」という

場合に有効です。(詳しくは僅少の非原産材料解説ページをご覧ください。)

【デミニミスの基準】

○ 関税分類変更基準が適用される産品にのみ適用され、原則として産品の価額

の10%以下

○ 上記規定は、非原産材料を他の産品の生産において使用している場合にのみ

適用する。

〇一部僅少の非原産材料の規定が適用されない品目がある。

以下の一覧は僅少の非原産材料の規定の適用が無い品目を列挙しています。

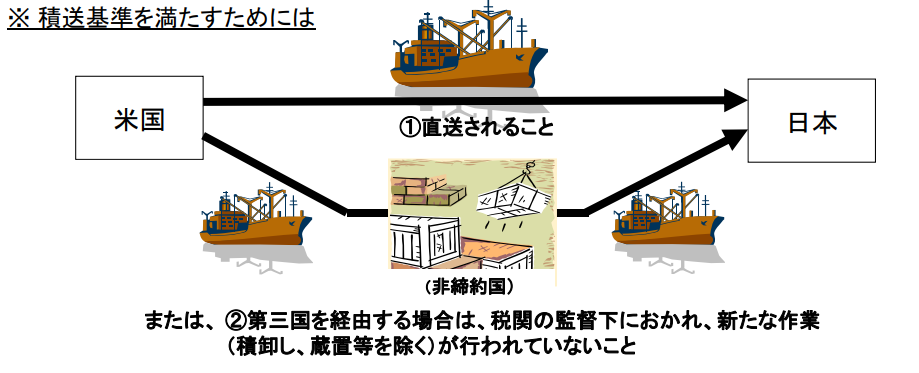

積送基準

日米貿易協定の特恵関税率適用の為の輸送方法を指定した物が「積送基準」です。

附属書Ⅰ第C節第1款8「積送基準」にて以下のように定義されております。

(a) 日本国は、原産品が第三国の領域を通過することなく輸入締約国へ輸送される

場合には、当該原産品が原産品としての資格を維持することを定める。

(b) 日本国は、原産品が、一又は二以上の第三国の領域を経由して輸送される場合

であっても、次の(i)及び(ii)の要件を満たすときは、当該原産品が原産品としての

資格を維持することを定める。

(i) 両締約国の領域外において当該原産品についていかなる作業も行われて

いないこと。ただし、積卸し、ばら積み貨物からの分離、蔵置、輸入締約

国の要求に基づいて行われるラベル又は証票による表示及び当該原産品を

良好な状態に保存するため又は当該原産品を輸入締約国の領域へ輸送する

ために必要な他の作業を除く。

(ii) 当該原産品が第三国の領域において税関当局の監督の下に置かれている

こと。

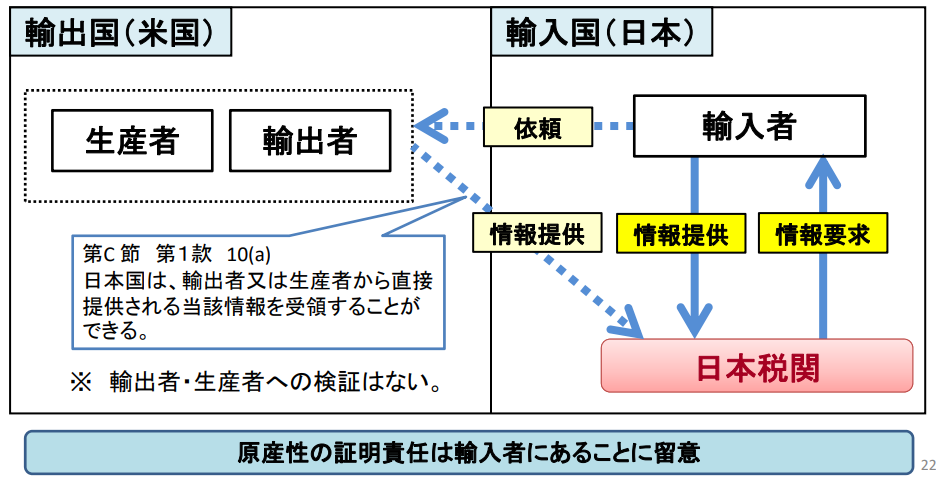

事後確認(検証、検認)

日米貿易協定の特恵関税を適用した貨物を輸出し、相手国側での関税削減を

行った場合、後日相手国において原産性の事後確認が行われる可能性があります。

逆に日本に輸入した貨物の場合は日本の税関が日本の輸入者に対して原産性の

事後確認が行われる事もあります。

日米貿易協定の事後確認は輸入国税関が輸入者に対して原産性の確認を事後に

行う事となりますので、輸入貨物の場合は日本の税関が日本の輸入者に質問

を行い、輸入者が輸出者から情報を入手して、日本の税関に資料の提出や

説明責任を負う事になりますが、輸入者の手配においてアメリカ側の輸出者、

製造者から日本の税関に直接情報提供を行う事も可能であるとの規定がされて

おります。

逆の輸出貨物の場合も同じで、アメリカの税関がアメリカ側の輸入者に質問を

行い、アメリカ側の輸入者が日本の輸出者から情報を入手して、アメリカの税

関に資料の提出や説明責任を負う事になりますが、アメリカ側の輸入者の手配

において日本の輸出者製造者からアメリカの税関に直接情報提供を行う事も可

能であるとの規定がされております。

Rules of Origin and Origin Procedures of the United Statesの14項にて

原産品申告書記載要領

実際にどのように原産品申告書等の書類を作成するかについて

日米貿易協定にかかる原産品申告書等の作成の手引きに記載要領が掲載されて

おりますので参考にしていただければと思います。

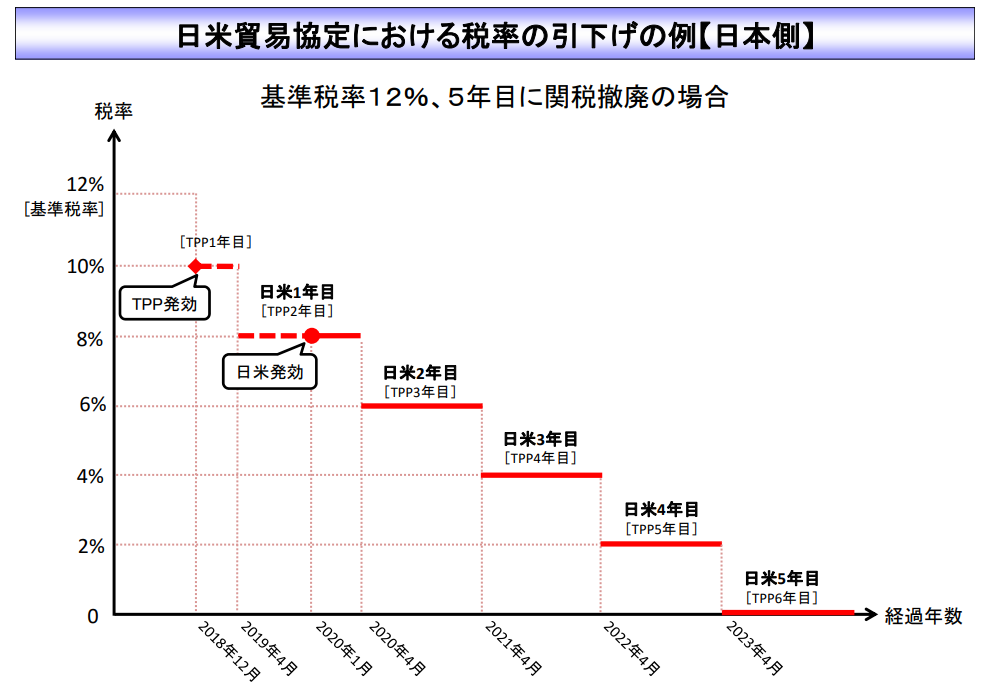

日米貿易協定関税率の推移を見る

日本側関税率カウント方法

日本が関税の削減・撤廃をする品目の税率の引下げは発効時から開始し、

2年目以降、日本側は毎年4月1日から1年ごとに関税削減。

アメリカ側関税率カウント方法

アメリカ側は発効日から1年ごとに関税を削減。

日米貿易協定の協定文

日米貿易協定の協定文は外務省HPから本文の確認ができます。

過去のEPAとは協定文の構成が異なる為、以下に頻繁に参照する

項目へのリンクを掲載します。

附属書Ⅰ

日本側の関税及び関税に関連する規定

附属書Ⅰ第B節第2款「関税の撤廃又は削減」

関税の撤廃スケジュールの定義

附属書Ⅰ第B節第5款「日本国の表」

関税撤廃スケジュール(譲許表)

付属書Ⅰ第C節第2款「品目別原産地規則の解釈のための一般的注釈」

品目別原産地規則の注釈

附属書Ⅰ第C節第3款「品目別原産地規則」

品目別原産地規則一覧

附属書Ⅱ「米国の表」

アメリカ側の関税撤廃スケジュール(譲許表)

品目別原産地規則「米国の表」

アメリカ側の品目別原産地規則一覧