インドネシア向け貨物に対する関税削減や規制法令を把握する場合は

インドネシアシングルウィンドゥ”INSW“内のINTR(Indonesia National

Trade Repository)の利用をお勧めします。

INSWは、輸出入の流れを管理する税関や政府官庁、港湾管理者、輸出

入業者・通関業者・船会社などが利用し、通関手続きを一元的に処理

する機能を持ちます。

INSWでは関税や関税以外の法令等に関わる情報としてINTRという機能

をユーザーに提供しており、輸出入品のHSコードごとに、関税率、

EPA関税率、輸入規制等の情報が簡潔に掲載されており、非常に便利です。

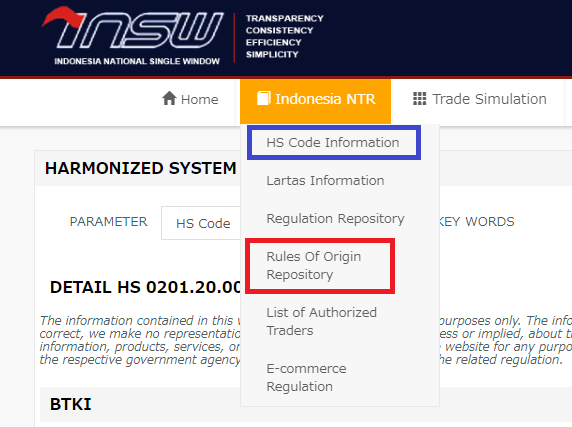

INTR使用方法

INSWのページにある”Indonesia NTR”を選択

青枠の”HS Code Information”からはHSコードをベースとして関税率や

特恵関税率、その他規制法令を調べる事ができます。

赤枠の”Rules Of Origin Repositry”からは原産地規則の検索が可能となって

おります。

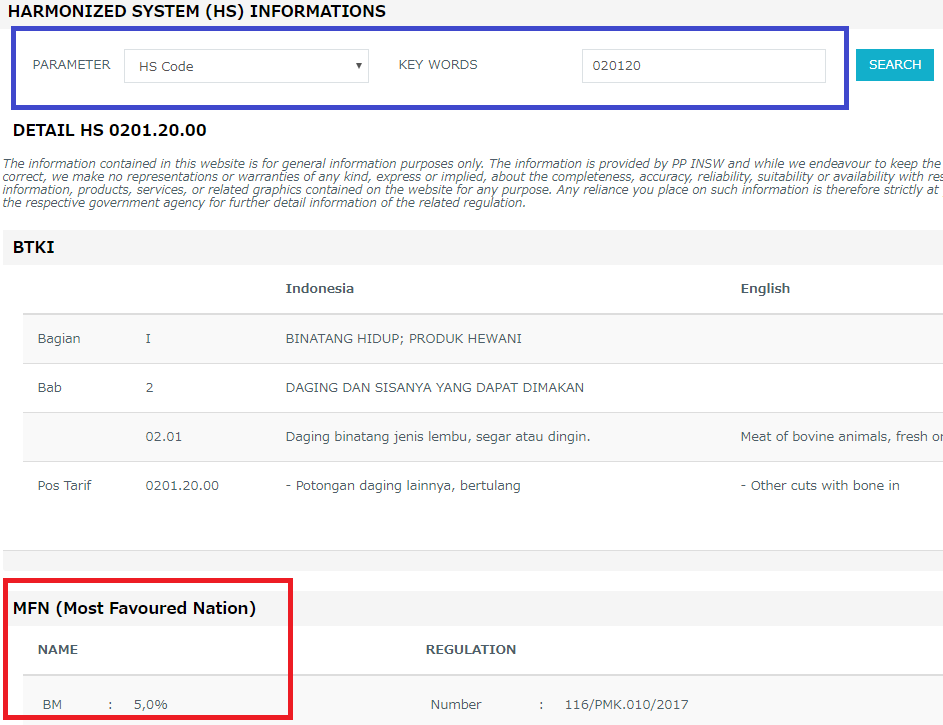

↓MFN税率の表示

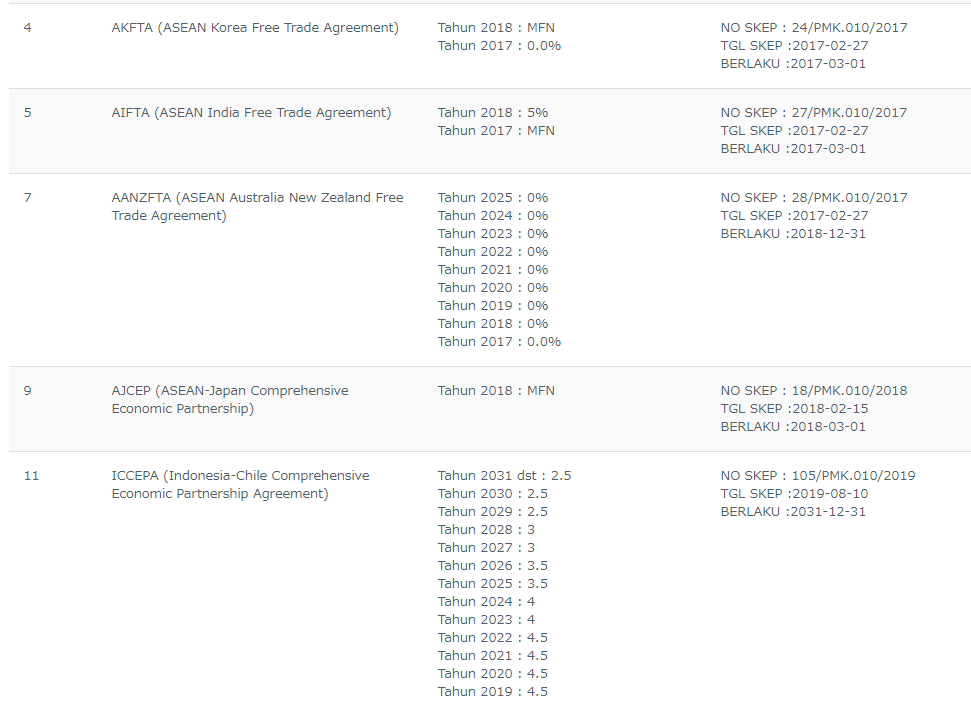

↓HS別にインドネシアが締結している各EPAごとの特恵関税率一覧

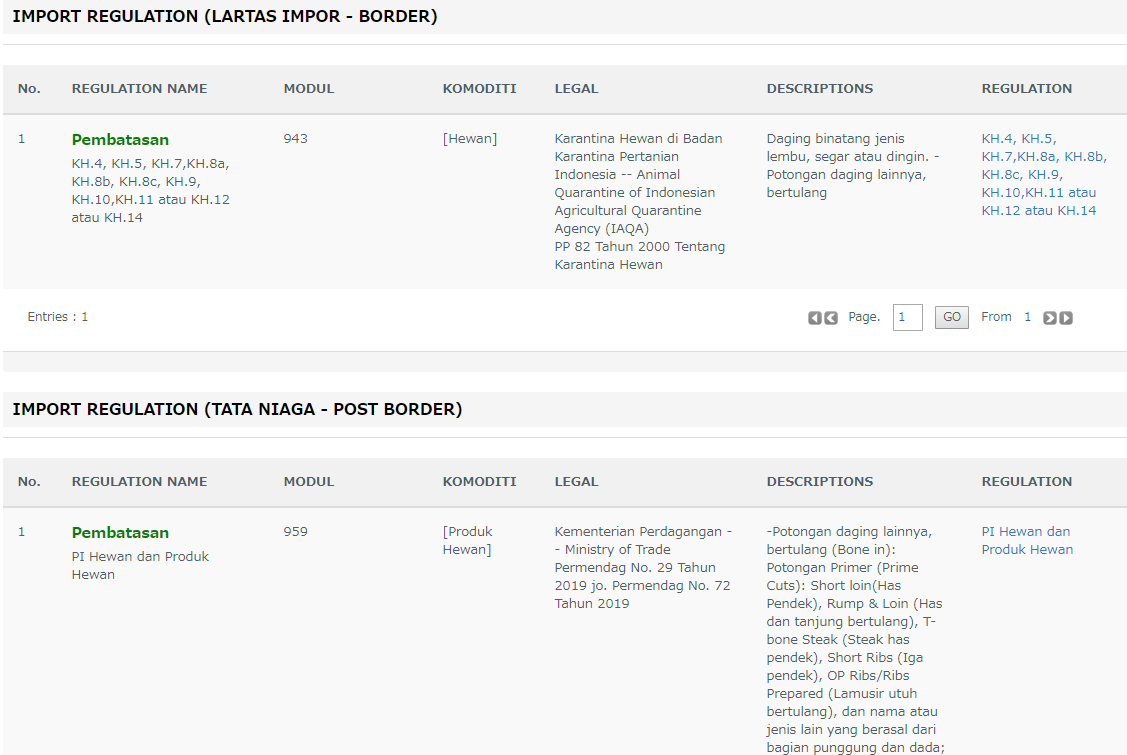

↓インドネシア輸入規制一覧

LARTAS IMPOR – BORDERは輸入通関時の関わる規制で

TATA NIAGA – POST BORDERは輸入通関後の監査等に関わる規制となります。

INTR はあくまでも簡易検索ツールであるため、最新法令のアップデートが

完全に網羅されているとは言えない為、実際に貨物を動かす際は輸入者側

によるインドネシア税関への照会や法令原文を確認する必要があります。

詳しい利用方法はJETRO資料が参考になります。