スライド資料による概要

日メキシコEPA日本語協定文

英語協定文(リンク先の英文PDFを参照)

日本側ステージング表

日本側譲許表

相手国側譲許表

品目別分類規則

協定注釈

世界のHSコード分類事例を用いた関税削減手法を紹介します。

輸入食品の違反事例は厚生労働省のHPにて公開されます。

製造者名、製造国、輸入者名、違反内容、原因、製品名、根拠法令、処理方法など

あらゆる情報が長期に渡って一般に公開されてしまうため、

企業にとっては非常に大きなダメージとなる為、輸入食品を扱う場合は

食品衛生法を徹底して理解し、法令遵守を徹底する必要があります。

実質的変更基準の内の一つに付加価値基準があります。

何度かその理論を紹介させていただきましたが

なかなかイメージしづらい規則である事から、

もう少し具体的な説明をさせていただこうと思います。

税関セミナースライドでも付加価値基準に関しては多くの解説がありますが

特に詳しく、わかりやすく解説されたものがありましたので

こちらを中心に紹介していこうと思います。

※一般特恵関税原産地基準の税関セミナースライド32Pからの内容です。

産品の製造工程において付加される価値が、

要求される条件を満たした国を原産地とする という基準

例えば、「産品の価値のうち、全体の60%以上 の価値が

X国で付加されたら、X国を原産地と みなす」という考え方

上記の意味を実務的に解説すると以下のようになります。

1.A国で製造された車を輸入する

2.その車のエンジンはB国からの輸入品である

3.なので原産国はA国としても良いのかと疑問が出る

4.曖昧な国籍の車の原産国を判断する必要がある

5.A国からの車のHSコードを基に品目別分類規則を確認する

6.すると付加価値基準60%以上とあった(例)

7.完成品の車の価格と輸入品のエンジンの価格を比較

8.A国でのエンジン以外の付加価値が60%を超えている

9.この場合はA国の原産品として認められると判断する

という流れになります。

この流れを理解しつつ以下のスライドをご覧ください。

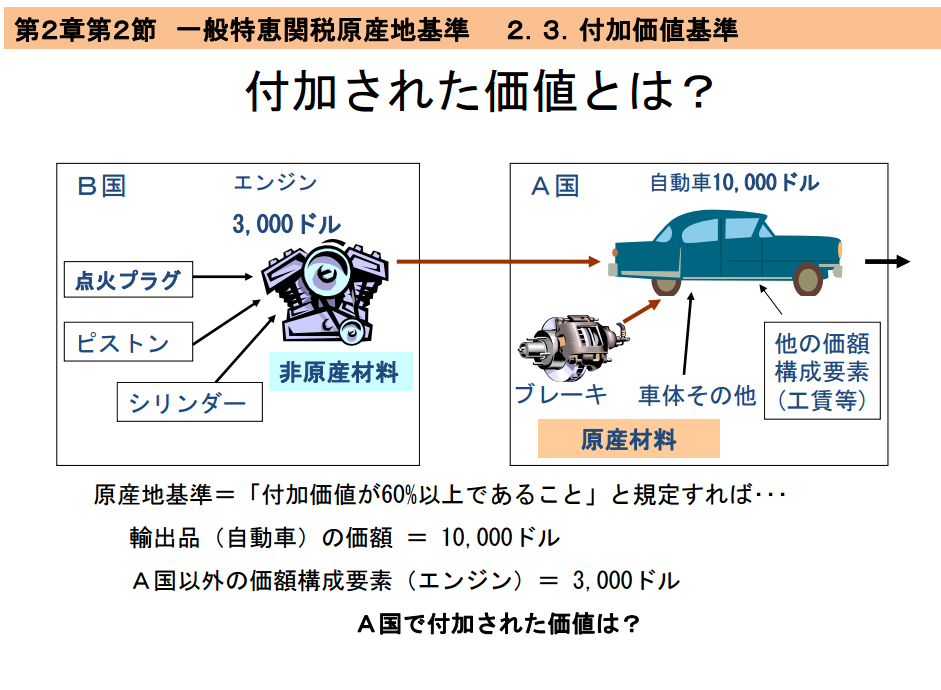

A国で完成した車が10,000ドル

B国で作られ、A国に輸入され、車に組み込まれたエンジンが3,000ドル

A国での付加価値基準の算出方法は以下になります。

10,000(車) - 3,000(エンジン) = 7,000(付加価値)

7,000(付加価値) ÷ 10,000(車) = 0.7

0.7 × 100 = 70%

これによりこの国籍の曖昧な車はA国産と認められます。

※付加価値基準の基準は一般特恵、FTA/EPAによって変わります

これが付加価値基準の原則ですが

もう少し様々な要件を考慮するパターンもあります

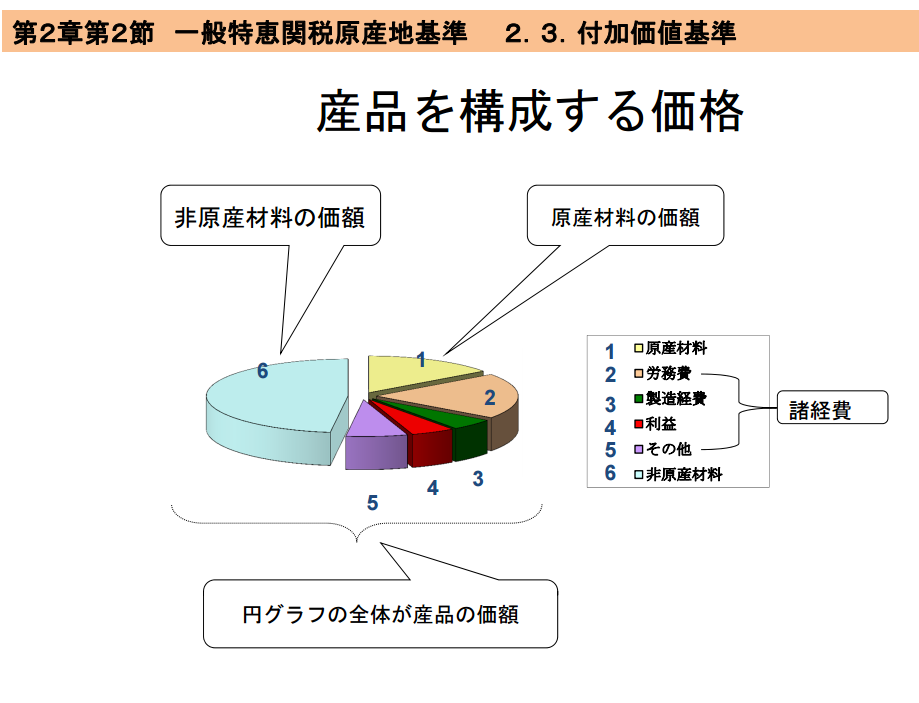

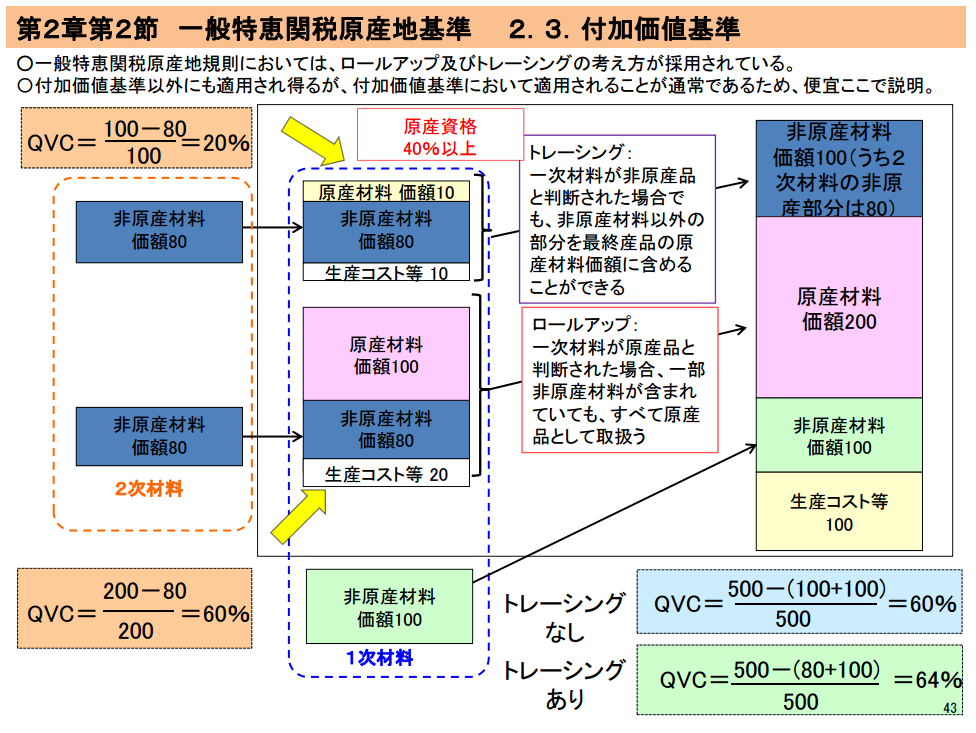

上記のグラフを見ると非原産材料とそれ以外の物が明確にわかります。

円グラフは産品の合計金額となり

1~5の部分はその産品の生産国で付加された価値

6は第三国から輸入した原料等である非原産材料の価格です。

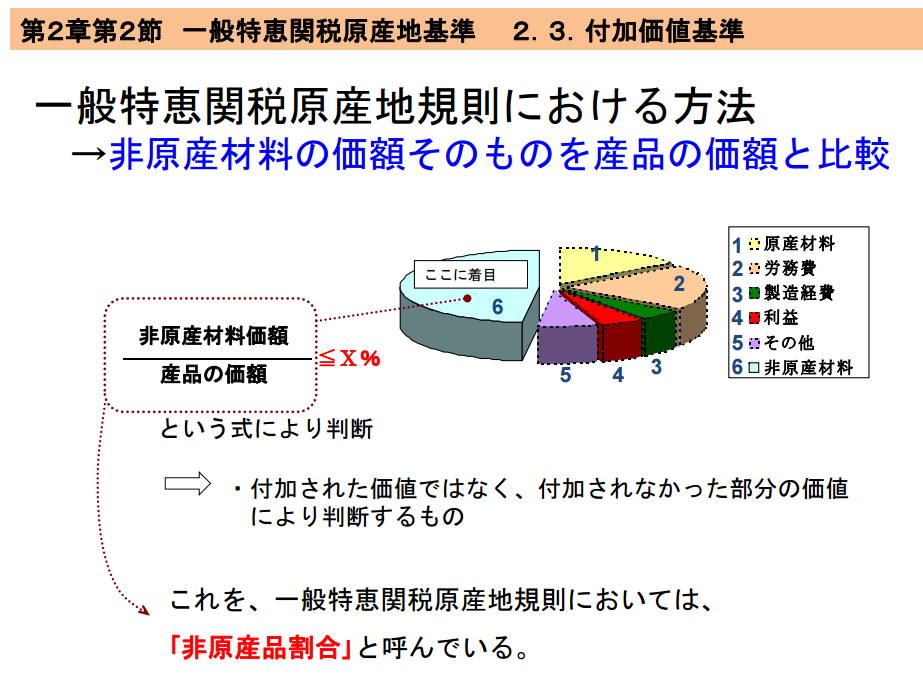

一般特恵関税原産地規則では

「非原産材料の価額を直接用いる方法」が採用されておりますので

この非原産材料の価格がいくらなのかを判別する事が重要です。

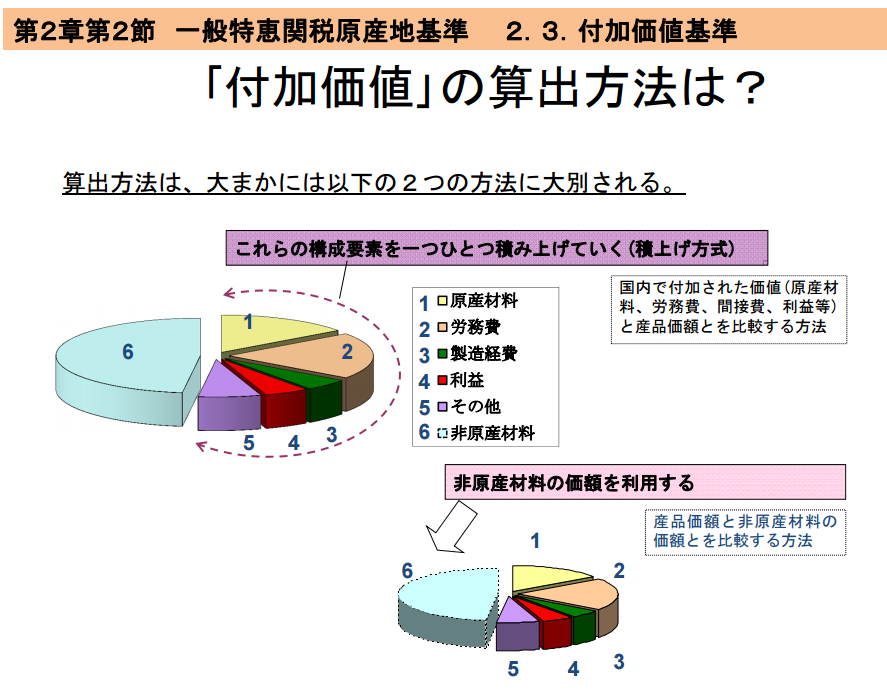

非原産材料の価格の算出方法は

「積み上げ方式」と「非原産材料の価格を利用する方式」の

2つがあります。

※一般特恵関税原産地基準の税関セミナースライド36Pからの引用

積み上げ方式という考え方ですと

上記図の中にある1から5の費用は製造国にて付加された価値ですので

製品価格からこの部分を引けば非原産材料の価格が出てきます。

このような積み上げ方式は非原産材料が多くの国から来ていたり、

何かしらの理由で非原産材料の正確な情報が得られない時に有効です。

※一般特恵関税原産地基準の税関セミナースライド37Pからの引用

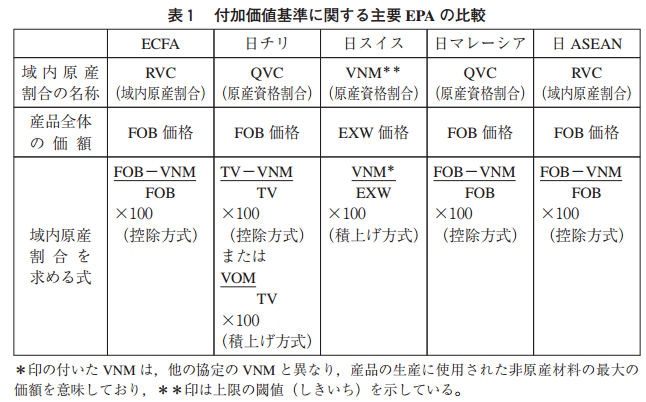

付加価値基準の考え方は一般特恵、FTA/EPAによって変わります。

以下にいくつかのFTA/EPAの付加価値基準の例を挙げます

福岡大学研究推進部 論文

EPA 原産地規則と日本企業の活用 :

日・ASEAN 包括的経済連携協定とECFA を中心としてから引用

国や協定内容によって基準が微妙に変わりますので

様々な計算方法に慣れておくと良いでしょう。

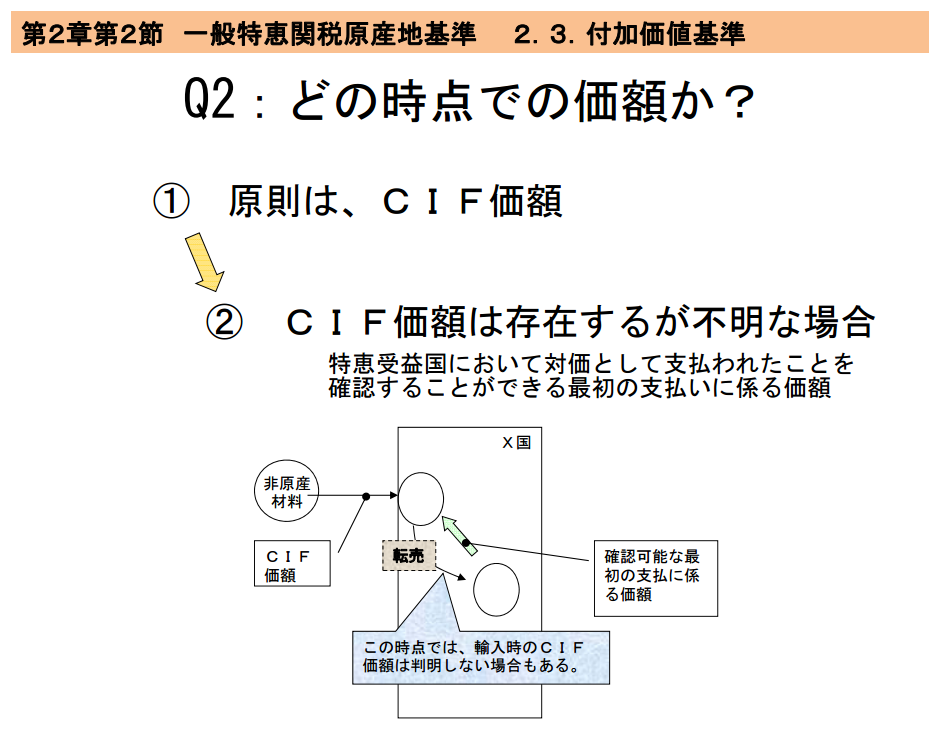

産品のインコタームズについて解説します。

付加価値基準の計算の基準に

完成品の価格、非原産材料の価格を基に計算する必要がありますが

この価格はどの時点の物なのか、

送料や保険は含むのかなどの判断に迷う事が多々あります。

これを間違えてしまうと計算が狂ってしまい

意図しない結果を招く可能性がありますので十分ご注意ください。

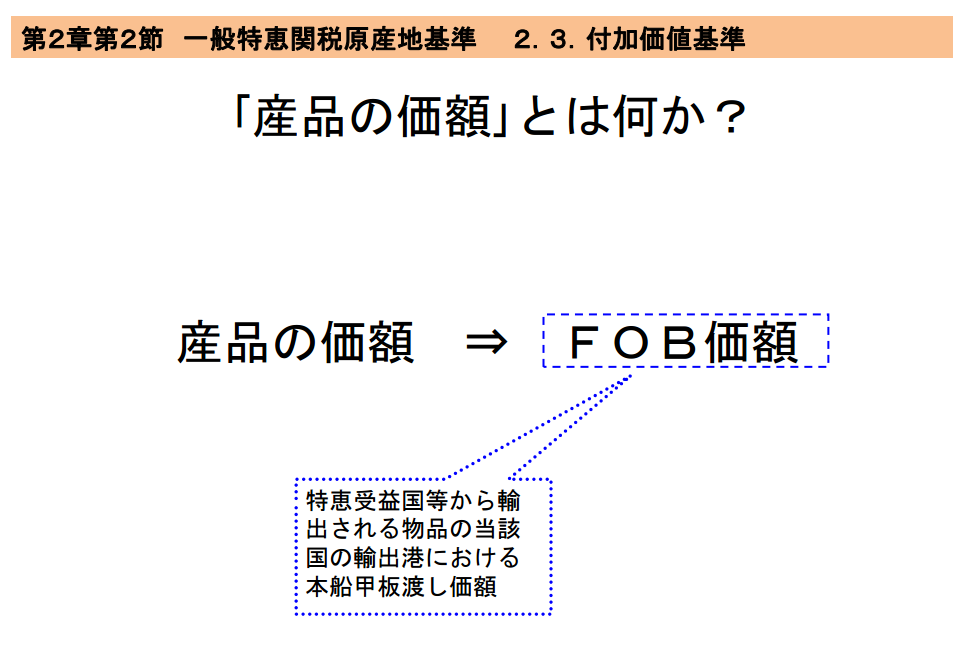

価格の原則 1.完成品の価格は原則FOB

付加価値基準総論1で紹介した計算式に完成品の価格があります。

この記事の例で紹介したのはA国で完成した車(10,000ドル)の事です。

この10,000ドルはFOB(特恵受益国の輸出港における本船甲板渡し価格)

となります。

価格の原則 2.非原産品の原料価格は原則CIF

第三国から調達した製品の原料は

貨物のFOB価格 + 運賃 + 保険 の合計額が

計算の基礎になります。

価格の原則 3.非原産品のCIFが不明なら仲介者利益込みの価格

第三国から調達した製品の原料価格は原則CIFですが

この調達を行った仲介者がいる場合、この仲介者が利益を乗せる為、

正確なCIF価格を知る事が出来ない場合があります。

その場合は残念ですがその仲介者の利益込みの金額をCIF価格として

算出する必要があります。

上記の例ではX国が特恵受益国で非原産材料を第三国から仕入れており、

仕入れと製造者の間に転売を行う仲介者がいるパターンです。

このケースでは仲介者に支払った価格をCIF価格としており、

仲介者が実際に支払った非原産材料への対価であるCIF価格は

不明となっております。

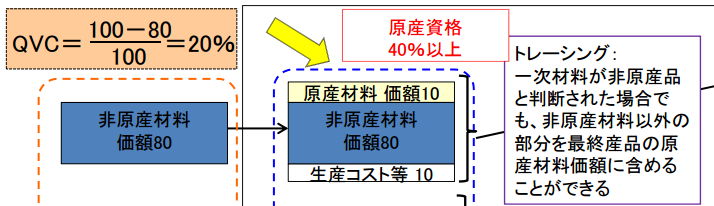

トレーシングについて解説します。

特恵受益国で生産された貨物であって、

その1次材料も同じく特恵受益国で生産されており、

その原料の2次材料が第三国から仕入れたものであっても

実質的変更基準を満たして1次材料になっていれば

特恵受益国の生産品として認められると前回の記事で説明しました。

では2次製品の原料が実質的変更基準を満たしていなかったら

完全に非原産材料としてカウントされるのでしょうか?

まずは以下の図をご覧ください。

上記図の左側下の赤点線で囲まれた部分にある

非原産材料価格80というのは2次製品で矢印の先(特恵受益国)に移動して

原産材料の価格10が付加され、更に生産コスト10が付加され、価格100の

1次製品となりました(大部分を非原産材料の2次製品で構成されている)

これによりトータル価格は100となりますが、100の内80は非原産材料で

20だけが特恵受益国での付加となりますので、

原産地資格割合(QVC)を計算すると20%しかありませんので

この1次製品は特恵受益国の原産品としては認められない事になります。

しかし、これに対する救済規定がトレーシングという物です。

この救済規定を使用すると1次製品に付加された

原産材料の10と生産コストの10だけを1次製品から切り離して

特恵受益国の生産品としての計算が可能となります。

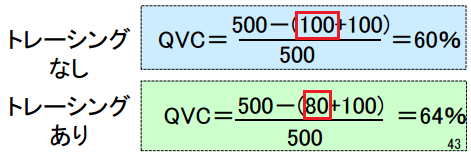

僅かな違いではありますが

最終的な付加価値基準の計算に差が出てきます。

以下の例は最終製品のFOB価格が500として

非原産材料100と上記で説明した非原産材料100(トレーシングで80)を

使用した付加価値基準の計算式です。

トレーシング無しだと非原産材料の一部が100になっている部分が

トレーシング有りだと非原産材料の一部が80になっております。

それにより最終的な原産資格割合が60%か64%かで変わります。

トレーシングの使い方を知らないと僅かな差で

原産品として認められないケースなども出てしまうかもしれませんので

ご注意ください。

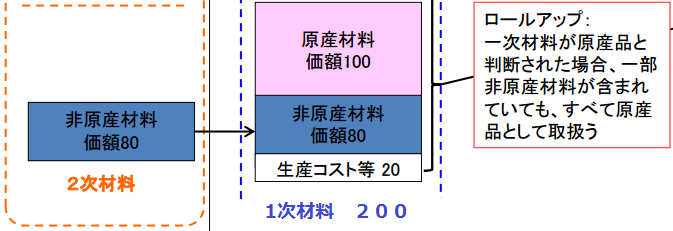

ロールアップについて解説します。

特恵受益国で生産された貨物であって、

その1次材料も同じく特恵受益国で生産されており、

その原料の2次材料が第三国から仕入れたものであっても

実質的変更基準を満たして1次材料になっていれば

特恵受益国の生産品として認められると前回の記事で説明しました。

以下の例を見ると赤い点線で囲まれた2次材料が価格80であり、

矢印の先の特恵受益国に移動し、

特恵受益国の原産材料100と生産コスト20と組み合わせ

青い点線内の価格200の「1次材料」が完成します。

1次材料の価格200に対し非原産材料の2次材料は80となり

QVC(原産資格割合)は60%となりますので、

この1次材料はロールアップの規定を使用し、

2次材料の80をも特恵受益国の原産品として認めるという事になります。

特恵受益国での原産品の製造の際に考えなければならないのは、

1次材料がその特恵受益国の原産であっても2次材料が

第三国の材料を使用しているのであればそちらも考慮して

計算しなければならないという事です。

2次材料の出どころを突き止めるというのはかなり難しいかもしれませんが

このような考え方があるという事をご理解頂ければと思います。

トレーシングとロールアップ2つをまとめた図を紹介します。

ごちゃごちゃしているのでこの図を見ただけでは理解に苦しむでしょう。

そこで過去の記事トレーシングについてとロールアップについての

2記事は上記の図を分解して解説しておりますので、

この2記事をまだご覧になっていない方はまずこれらをご覧ください。

この図が表している製造工程は以下のようになります。

1.黒枠部分が特恵受益国での生産過程である。

2.1次材料として第三国の原料を使用したものが$100(緑)

3.2次材料として第三国の原料を使用したものが$80と$80の2種類ある(青)

4.2次材料の一つは特恵受益国での付加価値が$10と$10で$100となる

5.2次材料の一つは特恵受益国での付加価値が$100と$20で$200となる

6.最後に特恵受益国でもう一度生産コスト$100が付加される

7.最終的な生産品の価格は$500となる(FOB)

上記の流れで4.の2次材料に関してはトレーシング有無によっては

$80として計算するか$100として計算するかによって合計の

非原産材料の価格が変わり、原産資格割合も60%か64%で変わります。

これを説明しているのが上記の図です。

ちょっとややこしいのですが是非マスターしてください。

僅かな差ではありますがこれによって非原産品が原産品と認められれば

結果の違いは果てしなく大きくなるでしょう。

FTA/EPA締約国から特恵関税の適用を受けて貨物を輸入する場合

その貨物のHSコードの関税率と特恵関税を適用した場合の

関税率を調べる必要があります。

通常の関税率とFTA/EPA特恵関税率は税関HPの

実行関税率表で確認する事ができます。

上記の実行関税率表で特恵関税がゼロになっていれば

特に問題はないのですが、

この税率がゼロでない場合はFTA/EPA締約のルールによって

段階的に下がっていくケースもあります。

年を追うごとに関税率が下がっていき長い年月を経て最終的に

関税がゼロになるパターンもあります。

こういった変動型の特恵税率の場合、将来の特恵税率は

上記の税関HPの実行関税率表では調べる事ができません。

将来どの国に投資するのか、どの国に製造所を設置するのかで悩む際

このような将来の特恵関税率を知る事は非常に重要です。

A国からの関税率は10年後5%に下がるのに対し

B国からの関税率は10年後2%に下がるというのであれば

それに応じた経営、投資戦略が必要になります。

そこで輸入しようとする貨物の特恵税率は今後どうったスケジュールで

下がっていくのかを知るには譲許表を確認する必要があります。

譲許表とは各協定の付属書一と呼ばれるもので

以下のような表になっております。

見た目は品目別分類規則の一覧に似ておりまして

何やら記号が意味を持っていそうです。

これを読み解くのはなかなか難しいのですが

日本の税関は親切にこれを非常にわかりやすいように譲許表を

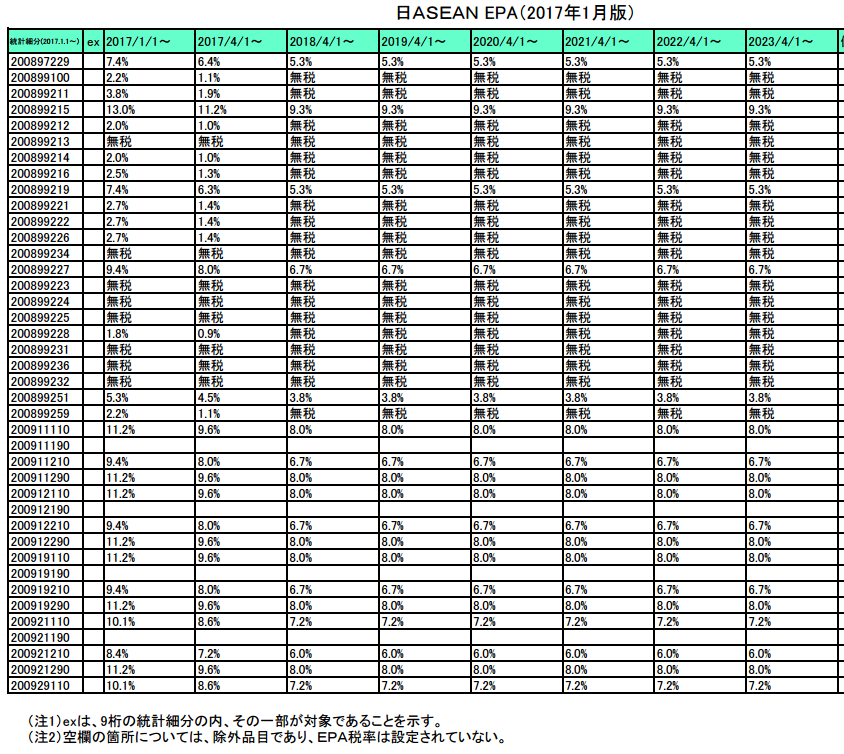

国別、HS別、期間別にステージング表一覧にまとめてくれています。

以下はその一例です。

一番上の行のHS2008.97-229の品目の税率を見ると

2017/1/1の時点では特恵関税率7.4%が2017/4/1からは6.4%に下がり

2018/4/1以降はずっと5.3%になるという事がわかります。

これを譲許表で確認するとなると非常に難解である為

この一覧を作ってくれた税関職員には敬服します。

上司にこの作業をやれと言われたと思うとゾッとします。

但しこのステージング表一覧で全て解決というわけではありません。

一万種類もあるHSコードのすべてのステージング表を100%完璧に

作成するのは不可能に近いので、やはり最終的には譲許表を読んで

確認する作業は必要です。

また、三国間貿易やグローバルサプライチェーンで

特恵関税を使う場合は日本を介さない事になるので

当然日本政府によって作られた上記のようなステージング表一覧は

使えなくなり、海外の譲許表を直接読むスキルも必要です。

譲許表は外務省のHPにPDF形式で記載されております。

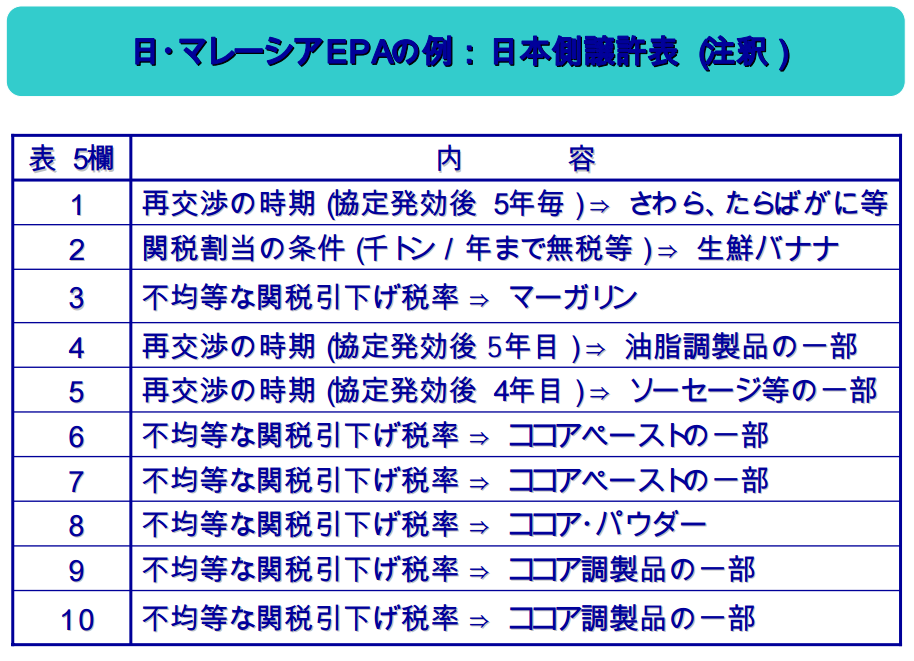

今回は日マレーシアの例を見てみます。

上記のページに以下のリンクがあります。

譲許表は基本的に協定文の「附属書一」に該当します。

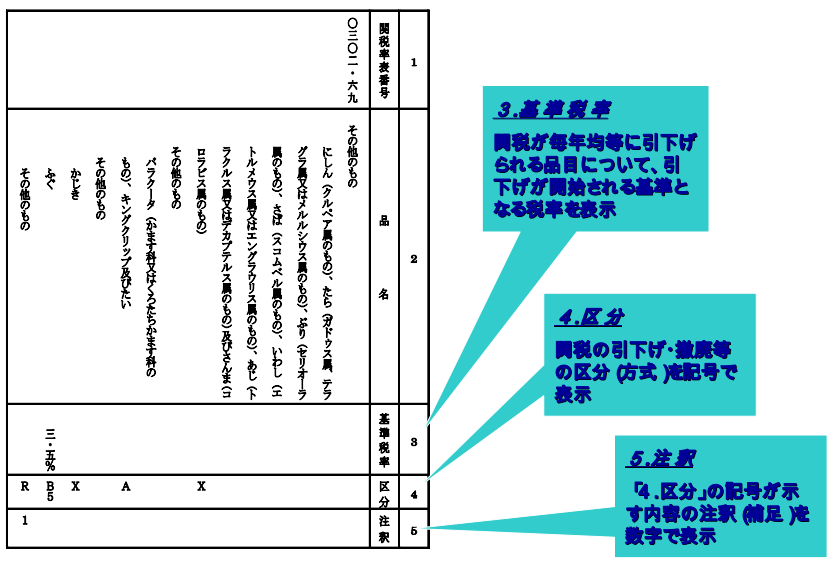

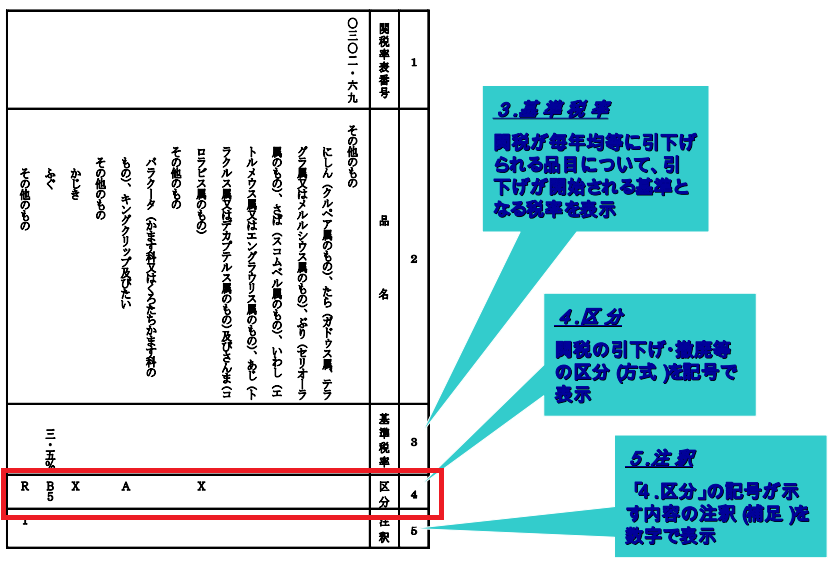

上記PDFを開くと基本的なルールの記述と以下のような表があります。

この表が譲許表となります。

1欄目はHSコード

2欄目は品名

3欄目は協定締結後の基準税率

4欄目は三欄目の協定税率から引き下げ、撤廃方式

5欄目は四欄目の注訳(補足)

となります。

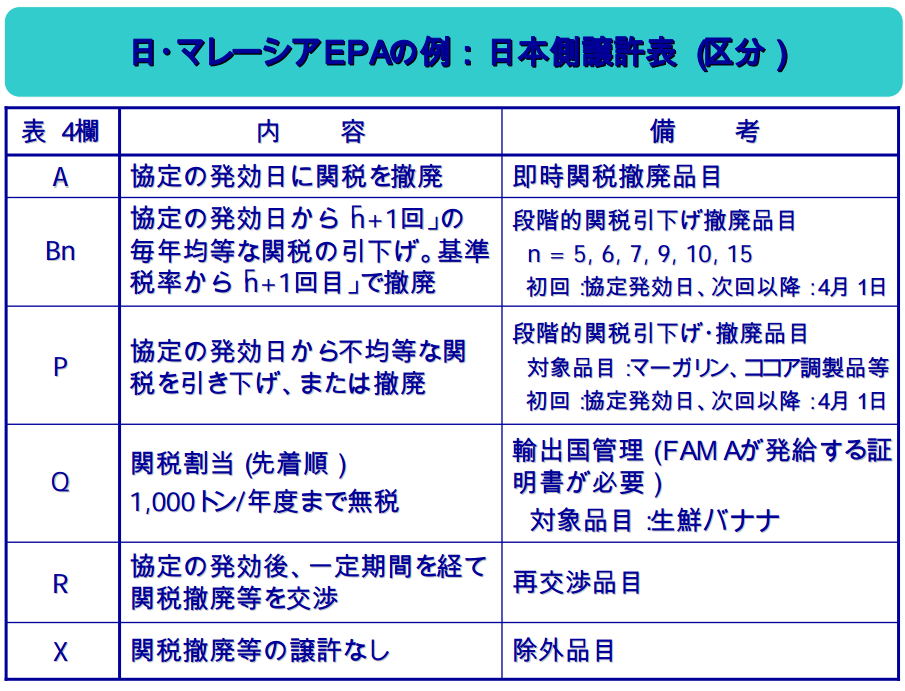

譲許表の四欄目の区分については以下のスライドがわかりやすいです。

正確に譲許表を読みこなすには上記の4欄目の内容を

確実に理解する必要があります。

譲許表の4欄目の区分Aについて解説します。

4欄目にアルファベットのAが記載されているHSコードの税率は

そのFTA/EPAの協定発効日に即時撤廃という意味になります。

従って3欄目の基準税率は基本的にブランクとなります。

これは一番シンプルなのでそのまま覚えてくださいね。

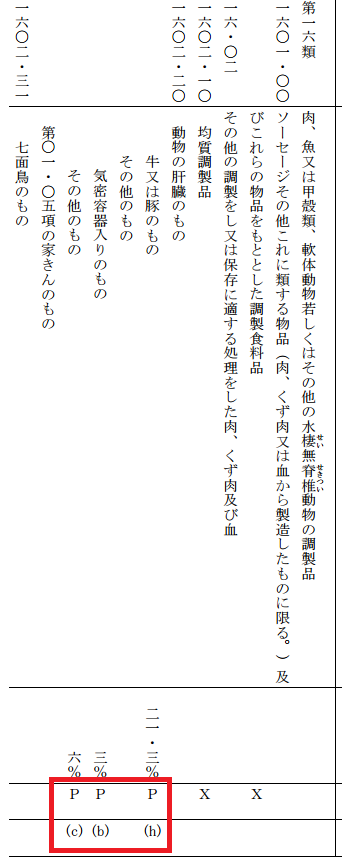

譲許表の4欄目の区分Pについて解説します。

区分がPとなっている場合は

「協定の発効日から不均等な関税を引き下げ、または撤廃」となり、

区分Bとの違いは関税の引き下げスケジュールが不均等という事です。

どのように関税が下がっていくかはそのHSコードの種類によって異なります。

区分Pの場合は譲許表の5欄目(最下段)に(a)~(o)などの

アルファベットが記載されております。(日ベトナムFTA)

以下は日ベトナム譲許表の例です。

Pが段階的に関税を下げるという意味で

5欄目注釈の(a)~(o)がその下げ方の解説となります。

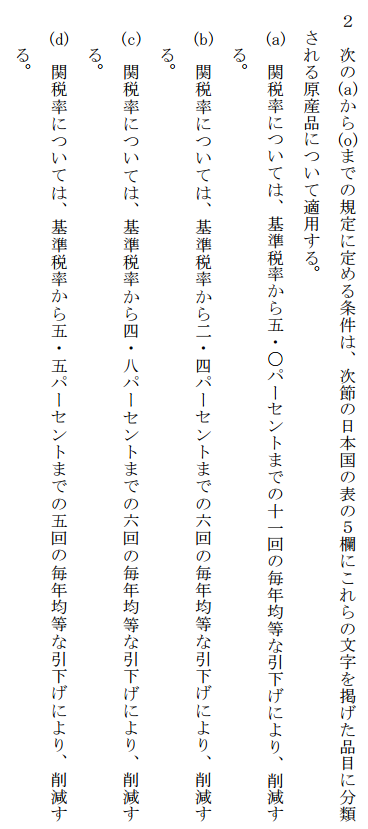

この(a)から(0)までのそれぞれの意味は各FTA/EPA協定文の

譲許表に記載されております。

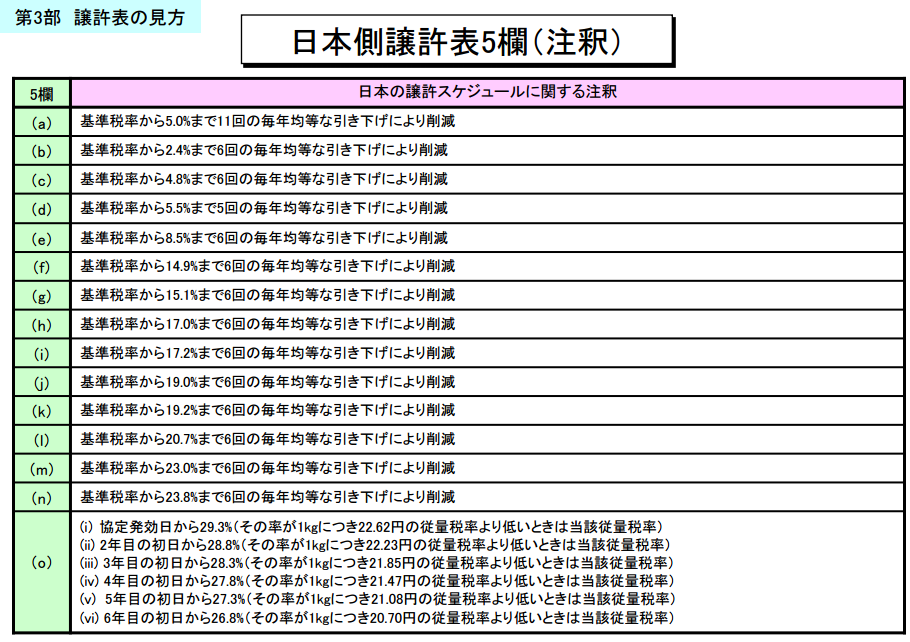

以下引き続きベトナムの譲許表5欄目注釈の意味一覧です。

このような表にして頂けるとありがたいのですが

求める国の譲許表の5欄目の意味一覧がネット上に全てあるかというと

そうでもないと思いますので直接協定文を見る必要が出てくるかと思います。

ちなみに協定文自体に5欄目の注釈は以下のように記載されております。

日ベトナム譲許表の5pは以下の通りです。

また、日ベトナムの例では5欄目に(a)から(o)が入りますが

日マレーシアの場合は数字で1から10が入るようです。

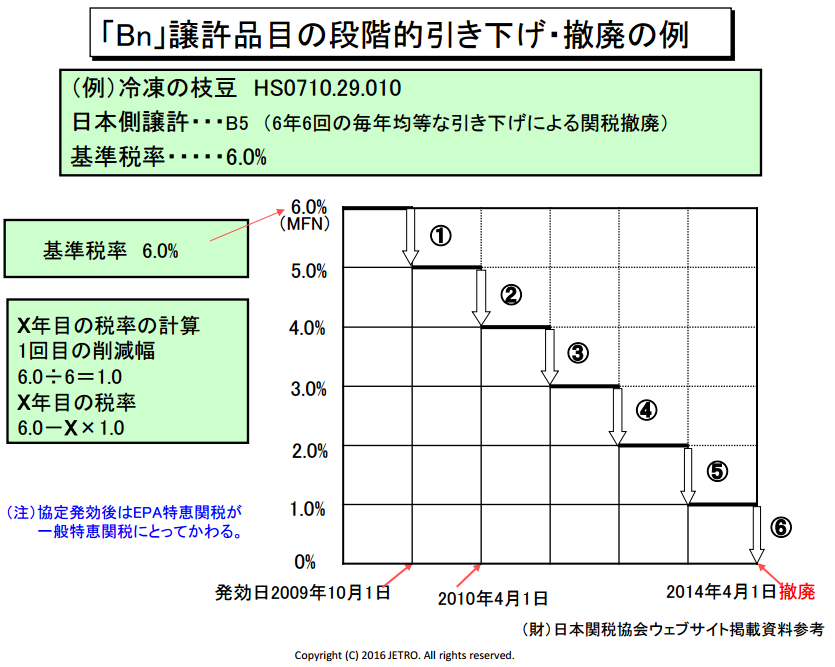

譲許表の4欄目の区分Bについて解説します。

4欄目にアルファベットのBが記載されているHSコードの税率は

協定の発効日から段階的に毎年均等な関税の引下げという意味です。

上記の例では「ふぐ」の4欄目がBとなっております。

B5というのは複数回に分けて基本税率からゼロにする回数を表します。

B5とあればその数字の5に+1をした数字である6が引き下げ回数となり

協定発効日から6年目に関税がゼロになるという意味です。

もしここがB6とあれば数字の6に+1をした数字7が引き下げ回数で

協定発効日から7年目に関税がゼロになります。

段階的に関税が下がるイメージとして以下の図をご覧ください。

上記の例では枝豆の関税の撤廃スケジュールを表しています。

譲許表の4欄目はB5となっておりますので数字に+1をして

6年かけて6%の基準税率をゼロにするスケジュールです。

3年後の税率を知りたいと思ったら

基準税率 ÷ 引下げ回数(Bn) = X

基準税率 - 3(年後) × X

となり上記の例では3%と予測が立ちます。

(協定発効日から次の4/1まで間隔が短い場合はプラス一年と

考えた方が良い場合もあります。)

ちょっとややこしいですが小学生レベルの算数ですので

ご安心ください。

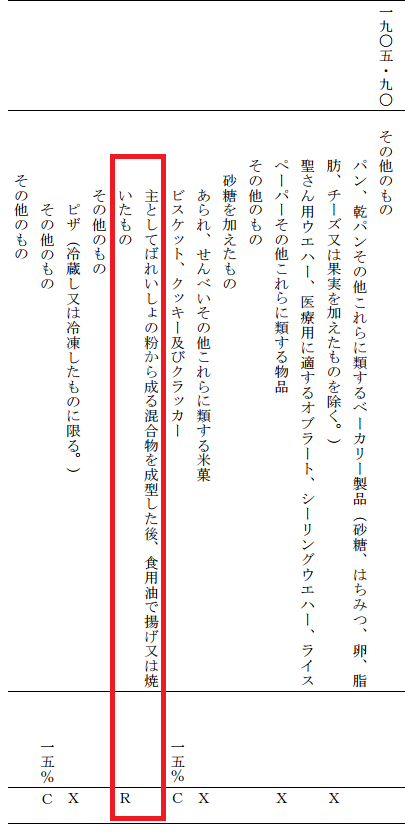

譲許表の4欄目の区分Rについて解説します。

Rの意味は協定の発効後も関税撤廃等に関して再交渉の余地が

ある品目という意味になります。

自由貿易協定締結時にどうすればよいのか決まらない時の措置

ということになりますので、調べたいHSの4欄目がRの場合

その時点で協定の締結から何年目なのかを確認してください。

上記の例でいうとジャガイモを粉状にした混合物を油で揚げるか

焼いたものに関しては特恵税率は再交渉の余地があるという事で

別表等を確認して現時点での関税率を確認する必要があります。

譲許表の4欄目の区分Qについて解説します。

Qの意味は関税割当該当貨物である事を表します。

輸出国管理方式と言い個々の輸出について輸出締約国が発給する

証明書に基づいて輸入締約国が一定の輸入数量に対して

関税の減免税を行います。

例えば日ベトナムFTA/EPAで天然はちみつを

日本側が輸入する場合はこの関税割当に該当します。

各年の合計割当数量:

1年目100トン、2年目105トン、3年目110トン、4年:115トン、5年 目120トン、

6年目125トン、7年目130トン、8年目135トン、9年目 140トン、10年目145トン、

11年目およびそれ以降各年150トン 枠内税率 12.8%

という流れです。

予め枠内に入るように割り当てを受けなければ

特恵関税の恩恵が受けられないので手間のかかる手続きになりますね。

譲許表の4欄目の区分Xについて解説します。

Xの意味は協定の発効後であっても特恵関税の恩恵はないという事です。

日ベトナム協定文には以下のように記載されております。

4欄目Xの場合は多くのFTA/EPAで関税撤廃から除外となりますので

ご注意下さい。

今まで紹介してきた譲許表の読み方は日本に輸入し、

日本の税関から徴収される関税の減免を行う方法でしたが、

これとは逆に輸出をするという場合は相手の国で発生する関税を

減らす形になります。

FTA/EPA締結時に各国はそれぞれお互いの関税率を協議によって

撤廃したり、減税したり、あるいは譲れない部分は据え置きしたりします。

これは各国の持つ各品目に対する生産力の強さや弱さが現れます。

それによって譲許表はFTA/EPAを締結する際

各国それぞれの譲許表が作られます。

その為、FTA/EPAの相手国に輸出をする場合は

相手国の譲許表(英語)を読む必要があります。

ではここで例として日ASEANのFTA/EPAの日本側の譲許表で

きのこ(HSコード0712.31)を見ますと以下のようになります。

![]()

日ACEANで日本側はきのこの輸入に対し慎重です

締結後関税率は9%で4欄目はB10なのでその後11年かけて撤廃という

スケジュールになっております。(B10の読み方はこちら)

それに対しACEAN側の譲許表で同じHSコードのきのこを見てみます。

COLUMN 4というのが日本の譲許表でいう4欄目です。

ここがAとなっているので関税はFTA/EPA締結後に即時撤廃となります。

(4欄目Aの読み方はこちら)

日ACEANのFTA/EPAを活用し、きのこを輸出入する場合

日本は11年かけて撤廃

ACEAN側は即時撤廃というスケジュールに違いがありますので

輸出と輸入で譲許表は別々に考えて頂くようお願いします。

以下に英語の譲許表の読み方を紹介します。

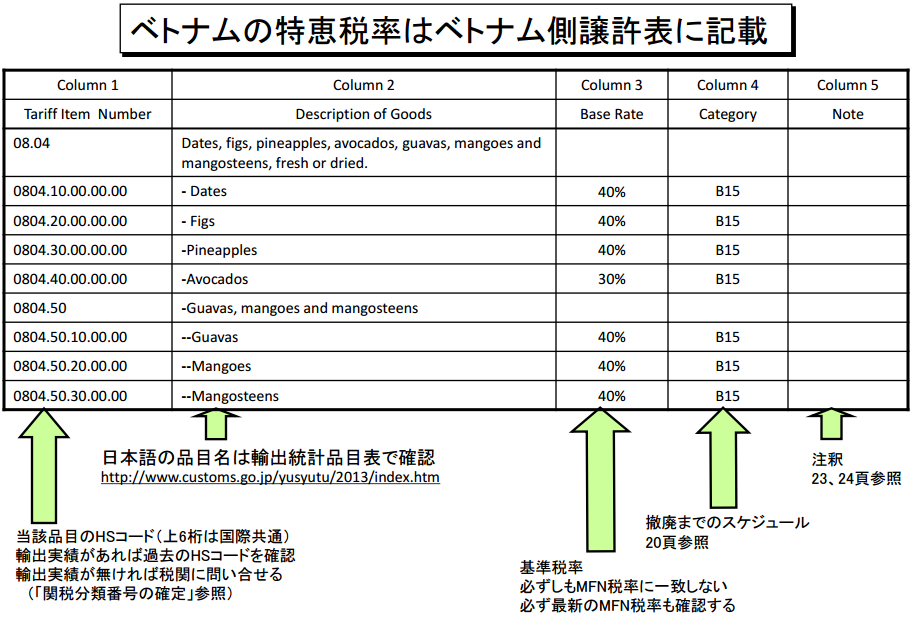

上記は日ベトナムFTA/EPAのベトナム側の譲許表を紹介しています。

どの国も基本的にはこのスタイルですのでこのパターンを覚えておいて

頂ければ殆どの国の譲許表に対応できるかと思います。

一般特恵関税適用の為の条件の一つに

「特恵受益国の原産品である」というものがあります。

例えば輸入貨物がポリプロピレン製のバケツだったとします。

そのバケツの原料のポリプロピレンが特恵関税適用国であるA国で調達され

更にA国で加工されたバケツであれば文句なしのA国産です。

しかし、以下のような場合はどうでしょう?

そのバケツの原料のポリプロピレンは特恵非適用B国産で

バケツ製造の為に特恵関税適用国であるA国に輸出され、

そしてA国にてポリプロピレンの塊が加工されて初めてバケツになった場合

その貨物はA国として特恵関税の適用が認めらるでしょうか?

これが特恵関税適用が可能かどうかで揉めるポイントなのです。

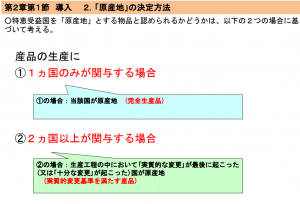

貨物の生産に2か国以上が関与するケースは原産地の認定が困難です。

そこで参考になるのが

こちらの税関のスライド14Pにある「原産地」の決定方法です。

スライドを見るとこのバケツに関しては

生産工程の中において「実質的な変更」が最後に起こった国が

原産地 となるというルールがありますので、これを適用すれば

A国内で実質的な変更が最後に起こったという基準に該当すれば

このバケツは日本に輸入される際に特恵関税率が適用されるはずです。

ポリプロピレンの塊がA国内でバケツに変わったのであれば

生産工程の中においての実質的変更に該当するでしょ!

と思いますよね?

でもここはフィーリングで決めてはいけません

実質的変更に該当するのかどうかの厳格なルールがあります

これを原産地規則と呼びます。

先日紹介した税関のスライドの14Pをご覧ください。

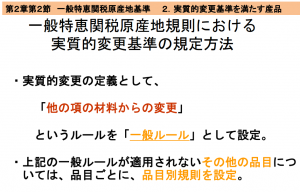

一般特恵関税の原産地規則を検討する際、2つの要素を確認する必要があります。

1.一般ルールの適用が可能かどうか

2.一般ルールが適用できなければ品目別分類規則を確認

一般特恵関税率を適用した輸入申告ができるかどうかを判断する際には

上記の1,2を検討する必要があります。

基本的な実質的変更の定義として、 「他の項の材料からの変更 」 という

ルールを「一般ルール」として設定とあります。

これが言いたい事はB国産の原料を使用してA国産に変わる場合は

B国産の貨物(ポリプロピレンの塊)のHSコードの項が

A国産の貨物(バケツ)のHSコードの項と異なればよいという事です。

ちょっとわからなくなってきました?

その場合は以下を参照してください。

HSコードの項とはHSコードの頭4桁を意味します。

つまり原料のポリプロピレンの塊のHSコードとバケツのHSコードを調べて

それぞれの関連性を見る必要があります。

HSコードの選定は通関士の仕事です。

ポリプロピレンのHSコードは3902

バケツのHSコードは3924となります。

B国で調達された原料のHS頭4桁である項が

A国で加工される事により別のHS頭4桁に変更されました。

これが実質的変更が起きたという定義になります。

全ての貨物が一般ルールの対象となるわけではありません。

品目によっては一般ルールが適用できない品目もあります。

スライドをもう一度ご覧ください。

一番下の項目になにやら面倒くさそうな事が書いてあります。

「上記の一般ルールが適用されないその他の品目につ いては、

品目ごとに、品目別規則を設定 」ってどういう事でしょうか?

HSの頭4桁だけ変更になれば

変更した国での生産品として認められるのがルールだと言いましたが

実はこれ全ての品目に共通するわけではないんです。

特定のHSコードの製品に関しましては個別の実質的変更の定義があります。

こちらの関税暫定措置法施行規則別表をご覧下さい。

このページの少し下に行った所に上記のような表があります。

この別表 (第九条関係)の左側に指定しているHSコードから始まる製品には

上記で説明した頭4桁のHSルールが適用されません。

それぞれ個別に右に書いてあるルールがそれぞれ適用されます。

特恵関税率を適用したジュースを輸入しようとするケースを想定してみます。

あるジュースを特恵適用国であるA国から輸入し、

特恵税率の適用を受けようとする場合は

全ての原料がA国産かどうかを確認する必要があります。

製造者に確認して、もし、その原料に特恵非適用国のB国産が使われて

いた場合はこの関税暫定措置法施行規則別表を確認する必要があります。

ジュースのHSコードは2009となりますので表の中から2009を探して下さい。

果実又は野菜のジュース

(ぶどう搾汁を含み、発酵しておらず、かつ、アルコールを加えてないもの

に限るものとし、砂糖その他の甘味料を加えてあるかないかを問わない。)

という項目があります。

この項目で表の右側の実質的変更をご覧ください。

第七類、第八類又は第二〇類に該当する物品以外の物品からの製造

とあります、つまりこの表に指定がある場合は一般ルールは使えなくなります。

品目別分類規則は一般ルールより強いのです。

HSコードジュース2009の原料がB国産の場合、B国産から調達した原料は

7類(野菜),8類(果実),20類(野菜果実の調整品)であってはダメだというわけです。

第三国の絡む特恵適用を検討する場合は頭4桁変更ルールだけでなく、

このような品目別分類規則も一緒に確認する必要がありますのでご注意下さい。

最後に一連の流れをストーリー調にまとめると以下のようになります

輸入者であるあなたはオレンジジュースを輸入したいと思っています。

そこでA国のオレンジジュース製造メーカーを見つけました。

味も良く、価格も適正で、なにより特恵関税適用国なので、

その製造者から原産地証明書を発行してもらえれば日本で

関税の減免税がされる事がわかりました。

しかし、同時にそのオレンジジュースに使用するオレンジそのものが

第三国B国から調達したものだという事もわかりました。

一般特恵関税の原産地規則ではHSコードの頭4桁が変更になれば

実質的変更基準がみたされると知り、あなたは安心します

なぜならばオレンジのHSコードは0805類で

オレンジジュースのHSコードは2009類で

B国から輸入した0805類のオレンジはA国にて2009類に変更するよう

加工されているので実質的変更基準を満たしていると考えたからです。

そこでA国の製造者に原産地証明書を発行してもらい

日本での通関時に原産地証明書を提出すると、、、、

税関から連絡がありました

「この原産地証明書は今回の貨物に適用されません。」

あなたは驚きます「は??」

税関の主張はまず以下の表を見なさいという事です。

「オレンジジュースのHSコードが2009なので

その場合はこの関税暫定措置法施行規則別表にある

品目別分類規則に該当する貨物に該当します。」

「2009のオレンジジュースの実質的変更基準は07,08,20類以外の物からの

変更しか特恵適用対象になりません。」

「B国産オレンジは08類に該当するので実質的変更基準は満たしません。

よってこのオレンジジュールはフルに関税がかかります!!」

と言われて目玉が飛び出るというお話です。

少し具体的にイメージできましたでしょうか?

意外とよくある話です。

危険ですので覚えておいて下さい。

以上一般特恵関税の原産地規則についての解説でした