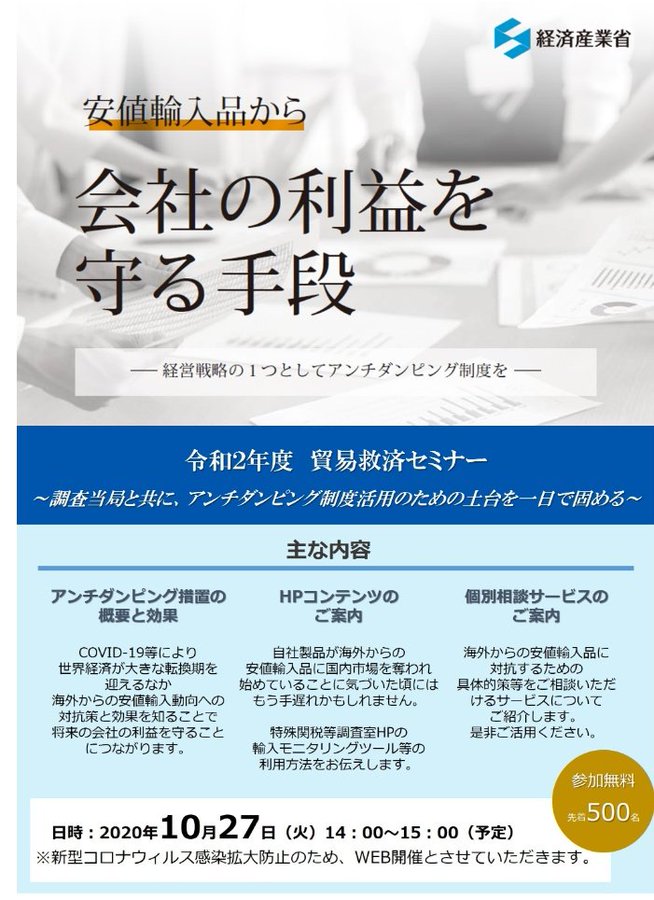

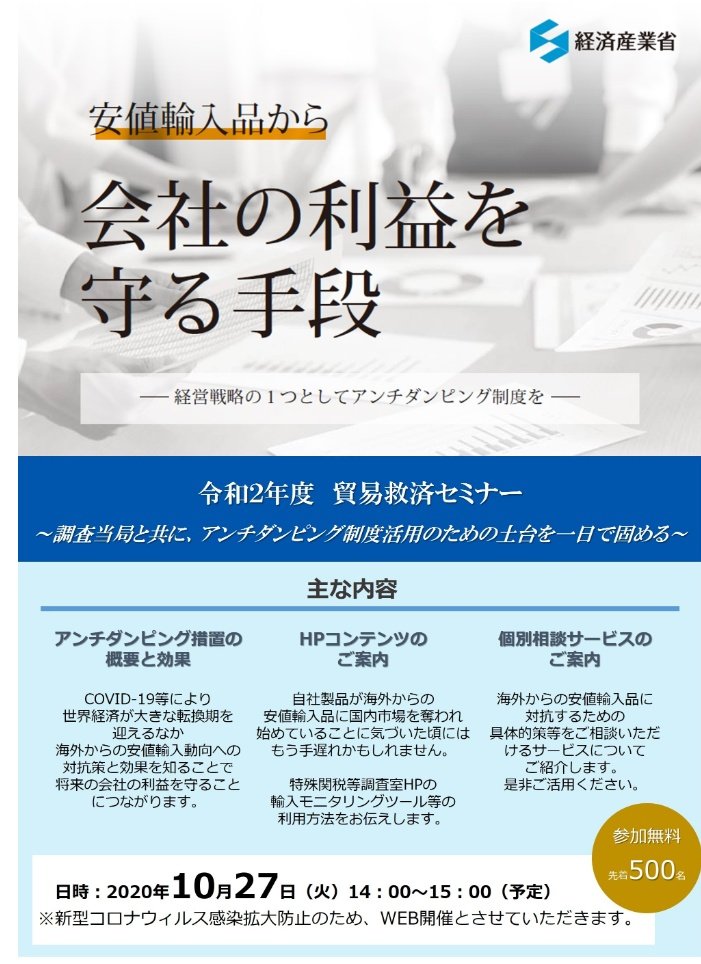

経済産業省特殊関税等調査室主催の「貿易救済セミナー」が昨年に引き続き

本年も、10月27日(火)に令和2年度貿易救済

(コロナウィルス感染拡大防止のためWEBセミナー形式で開催致

今年のセミナーでは、アンチダンピング関税措置の最近の動向やウェブページ

の活用

いた方がセミナー受講後すぐに、申請に向けたアクシ

コンテンツとなっております。

出典:経済産業省HP

参加メリットは以下の通りです。

- 当室の「輸入モニタリングシステム」で、財務省出典のオフィシャルな貿易統計を品目別(輸入通関コード・品名)、月次・年次で集計することができます。 ダウンロードした集計結果を活用して、個別相談の事前申請フォームの「輸入動向」に記入できるようになります。

- 当室の「生産動態統計モニタリングシステム(準備中)」で、経済産業省出典のオフィシャルな国内生産・消費関連統計を品目別に月次・年次で集計することができます。 ダウンロードした集計結果を活用して、個別相談の事前申請フォームの「損害指標等」に記入できるようになります。

- 個別相談の事前申請フォームの全ての記入項目において、記載例や粒度、最低限記入が必要な項目の目安を把握することができます。

開催日時等:2020年10月27日(火)14:00~15:00予定

開催形式:WEB開催