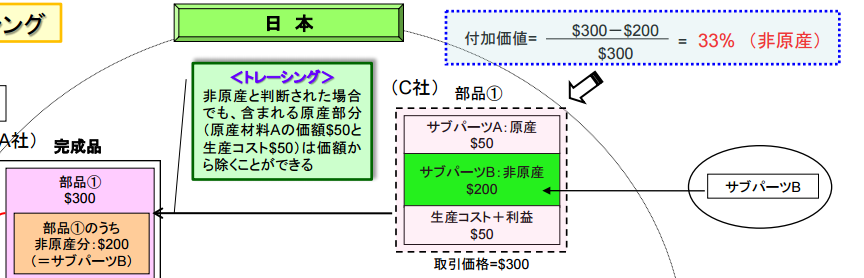

前回紹介したロールアップの協定文を紹介します。

日タイFTA/EPAの協定文28条の7の抜粋

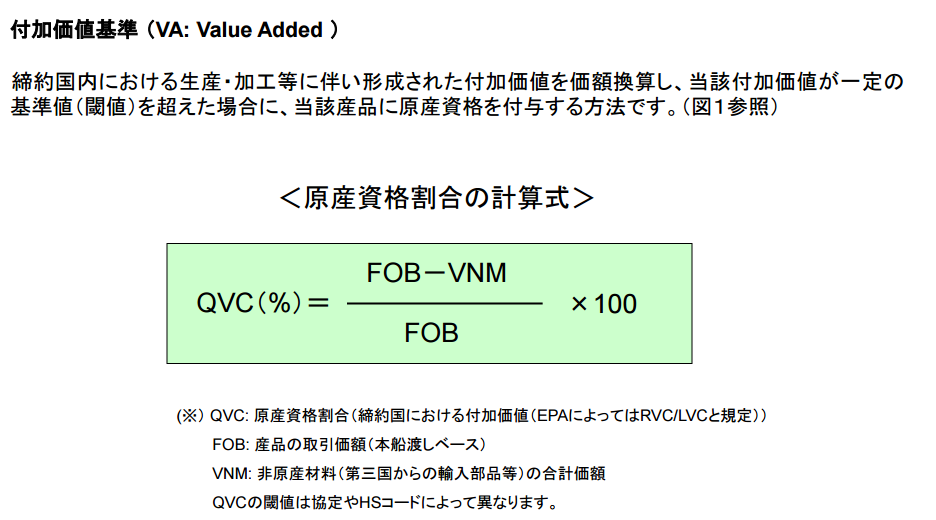

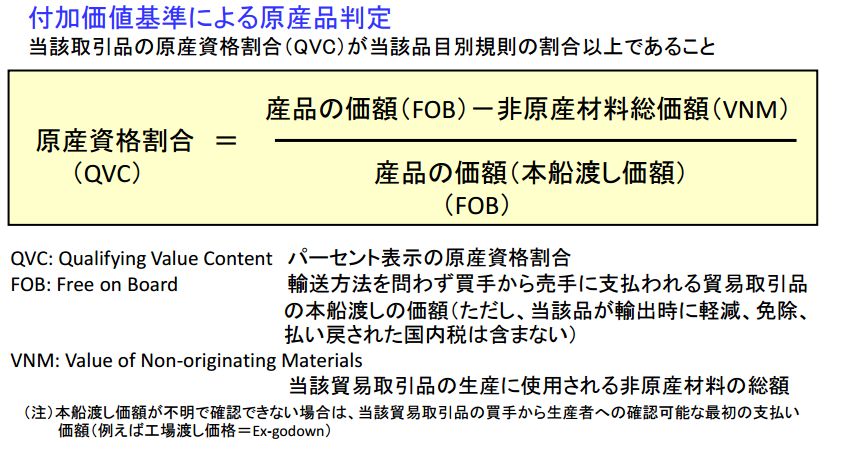

ざっくり解説しますと4(b)というのは原産資格割合の計算です。

この計算において非原産材料とされる二次原料があっても

一次原料になる過程で実質的変更基準を満たせば非原産材料の

価格はカウントしないという救済規定です。

日タイFTA/EPAの英文協定文は以下のようになります。

7. For the purposes of calculating the qualifying value content of a good

under subparagraph 4(b) above in determining

whether the good qualifies as an originating good of a Party,

V.N.M. of the good shall not include the value of

non-originating materials used in the production of originating materials

of the Party which are used in the production of the good.