特恵関税率を適用した申告に対する事後調査によって判明した

違反事例を紹介します。

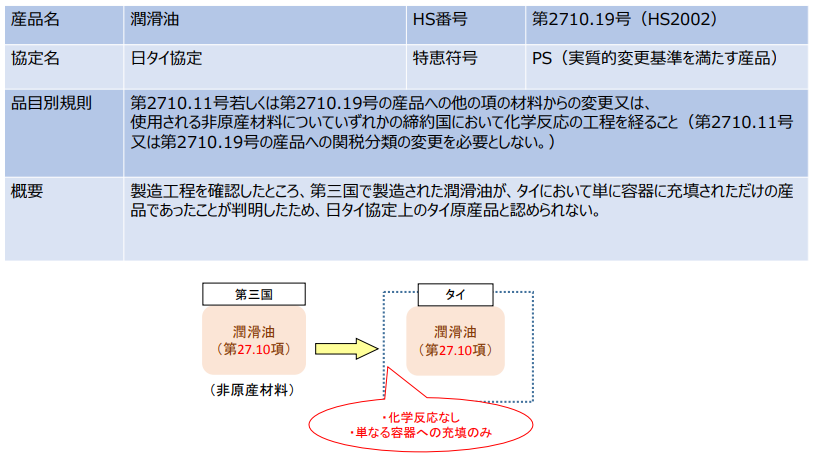

対象貨物はタイにて製造されたとする潤滑油(HS2710.19)です

特恵関税の適用を受ける為に原産地証明書を提出して輸入申告。

特恵符号は”PS”となっている為、原料はタイ以外の国の物を調達し

タイでの製造において品目別分類規則を満たす作業、加工工程を経ている

という内容で申告されたようです。

しかし税関が製造工程を確認した所、

タイにて潤滑油が製造されたわけではなく

単に第三国から調達した潤滑油をタイにて容器の詰め替えを行っただけである

という事実が判明し、特恵関税の適用ができなくなりました。

特恵符号を”PS”で申告するのであれば、タイでの製造、加工工程をしっかりと

税関に証明する必要があり、かつ、以下の品目別分類規則も満たす必要があります。

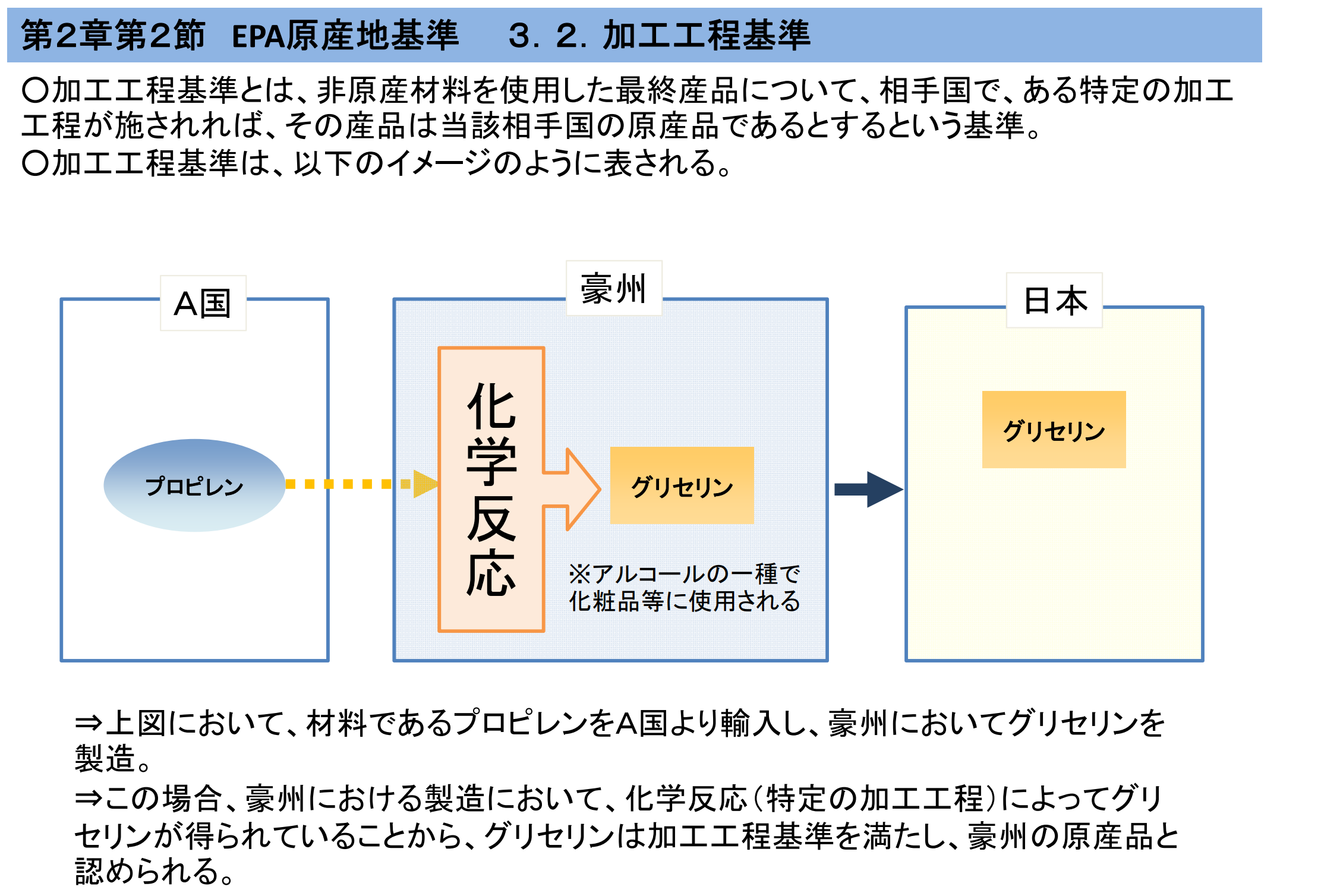

HS2710.11の品目別分類規則

第2710.11号若しくは第2710.19号の産品への他の項の材料からの変更又は、

使用される非原産材料についていずれかの締約国において化学反応の工程を経ること(第2710.11号

又は第2710.19号の産品への関税分類の変更を必要としない。)

今回の例はそもそもタイでの加工が存在しないので品目別分類規則を

検討するまでもありません。

こういった場合は原産資格を与える事とならない作業とは何かを

知っておく必要があります。

1. 輸送又は保存のための乾燥、冷凍、塩水漬け等

2. 単なる切断

3. 選別

4. 瓶、箱その他これらに類する包装容器に詰めること

5. 改装

6. 仕分け

7. マーク、ラベル等の貼付

8. 非原産品の単なる混合

9. 単なる部分品の組立て

10. セットにすること

11. これらから成る操作