日EU・EPAを活用して関税削減の恩恵を受ける場合、日本側輸出者が

作成する原産品申告書上の輸出者参照番号欄に法人番号を記載する事で

EU側税関における輸出者確認が可能ですが、もしこの情報が

国税庁法人番号公表サイトの日本語版においてのみの公表となっており、

同サイト英語版では公表されていない場合、EU側税関が法人番号を確認でき

ない可能性があります。参照:EU-Japan EPA Guidance Statement on Origin (5p)

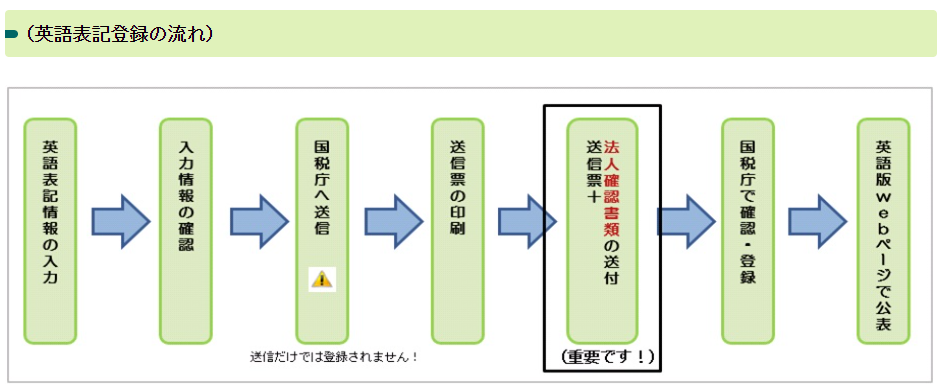

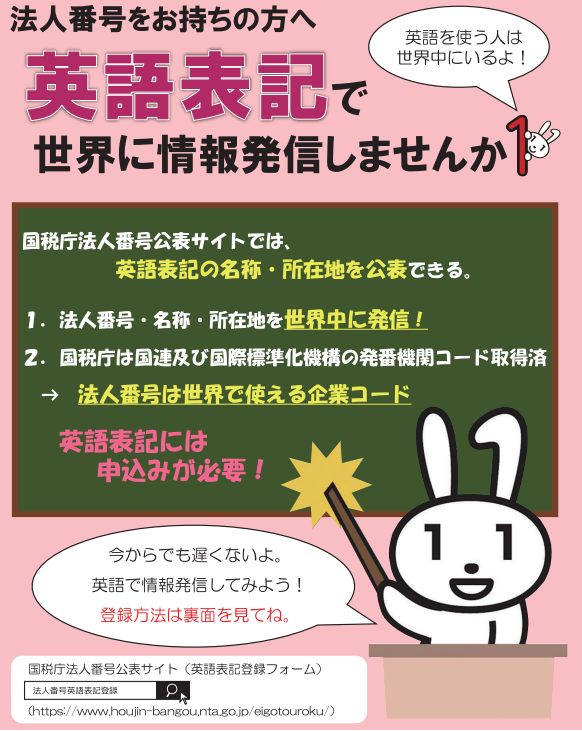

輸出者が取得した法人番号は、国税庁法人番号公表サイト(日本語版)から

(1)法人番号

(2)商号又は名称

(3)本店又は主たる事務所の所在地

が公表されますが、英語版Webサイトへの情報は、別に登録手続を行わなければ

公表されません。

もし輸出者が取得した法人番号からの企業情報の公開が日本語版のみで行われ、

英語版では公開されていない場合にはEU側の税関での通関手続きが停止してしまう

おそれがあるため、英語版Webサイトから輸出者の情報が公開されていない場合は

以下のページを参考にして登録手続きをお勧めします。出典:税関HP