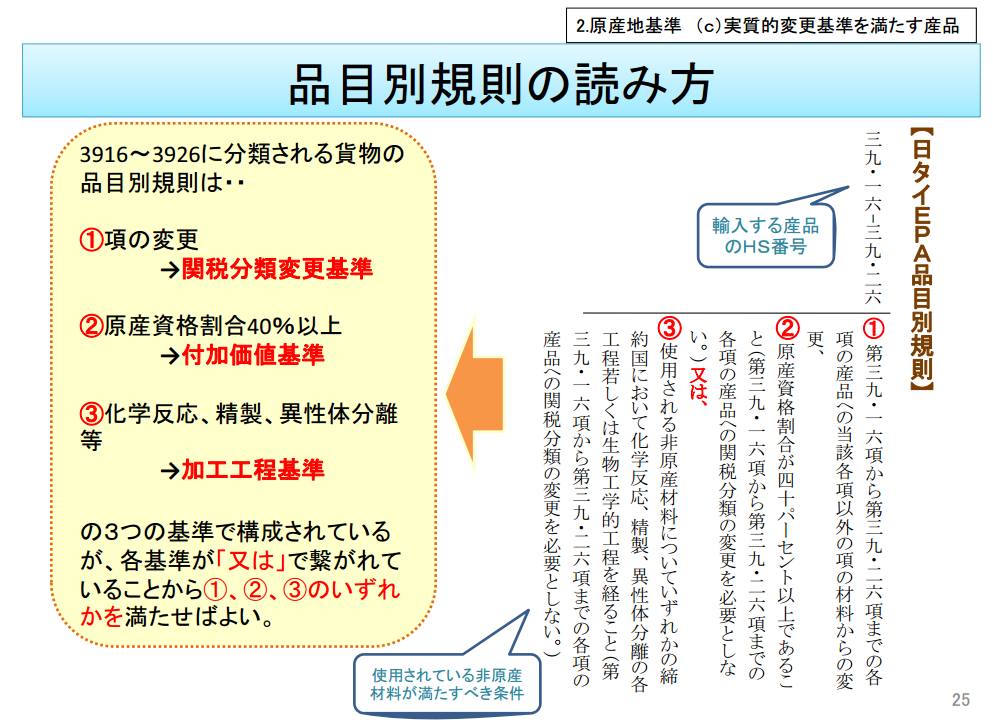

品目別分類規則は大きく分けて3つあります。

1.関税分類変更基準

2.付加価値基準

3.加工工程基準

の3つです。

この基準によって複数の国の原産材料からなる製品の

原産地を特定します。

基本的には品目別に上記3つの基準の内、

一つか二つが使われている場合が多いのですが

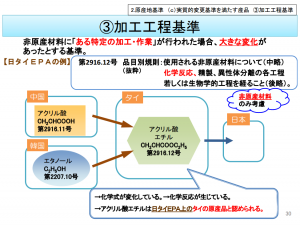

HS3916から3926の日本とタイのEPAに関しては

上記基準の3つが使用されているのでちょっと紹介させてください。

HS3916から3926の日本とタイの品目別分類規則です。

第三国の原料を使用してHS3916から3926のうちどれかの製品になる場合

1.関税分類変更基準

2.付加価値基準

3.加工工程基準

の3つの内いずれかを満たせば良いという事になり、

全てを満たさなくてはならないという意味ではございません

画像の①、②、③の分の区切りを見て下さい。

①と②は句読点「、」で区切られており、

②と③は「又は」で区切られております

この区切りの理解は非常に細かいのですが重要です、

「句読点」と「又は」が複数の品目別分類規則の内一つだけを

満たせばよいという考え方になりますのでご注意ください。