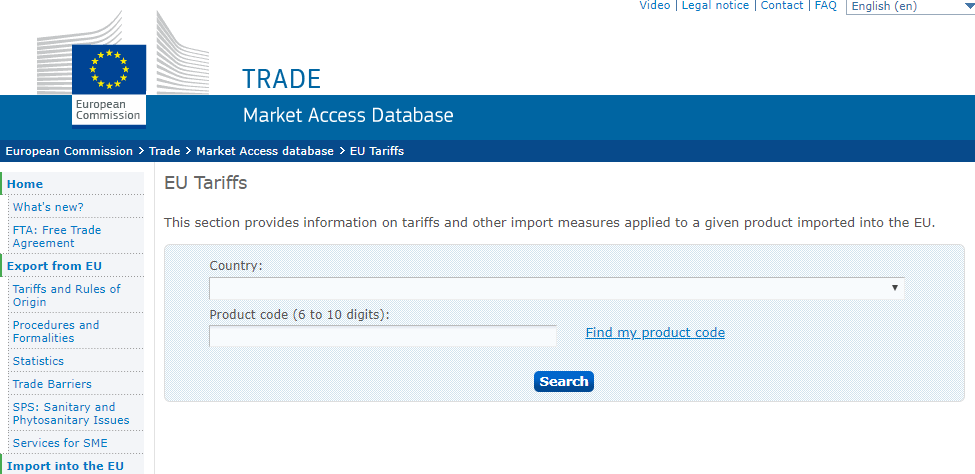

日EU・EPA活用の際に最初にする事はEU側での関税率を調べる事です。

海外の関税率を調べる場合、一般的にFedEx様のWorldTariffを使用する事が

多いかと思いますが日EU・EPAでの関税率を調べるのであれば直接

EU側のシステムを利用する事により、より詳細な情報が入手可能です。

EUTariffsで関税率を調べる

EUが提供するシステムThe Market Access Database(EUTariffs)では

EU側での協定関税率だけでなく原産国を指定すればその国に対して

適用しうる特恵関税率と協定名等を表示してくれます。

例えば日本産の貨物を輸出する場合にEU側で日EU・EPA関税率が

適用できるかどうかも一目でわかります。

検索画面は以下のようになっております。

Countryの欄に原産地規則上原産国とされる国名を指定し

下段のフォームにはHSコードを6桁から10桁で入力します。

EU側のHSコードが不明な場合

HSコードは頭6桁までは全世界共通となっておりますが残り4桁はEU側で

独自に設定しているものとなりますので日本で申告する際に使用するHSコード

とは異なりますので注意が必要です。

HSコードの頭6桁は把握しているが、EU側で使用する残り4桁が不明な場合は

検索画面にある”Find my product code”のリンクをクリックし、以下の画面から

EU側でのHSコードを検索する事が可能です。

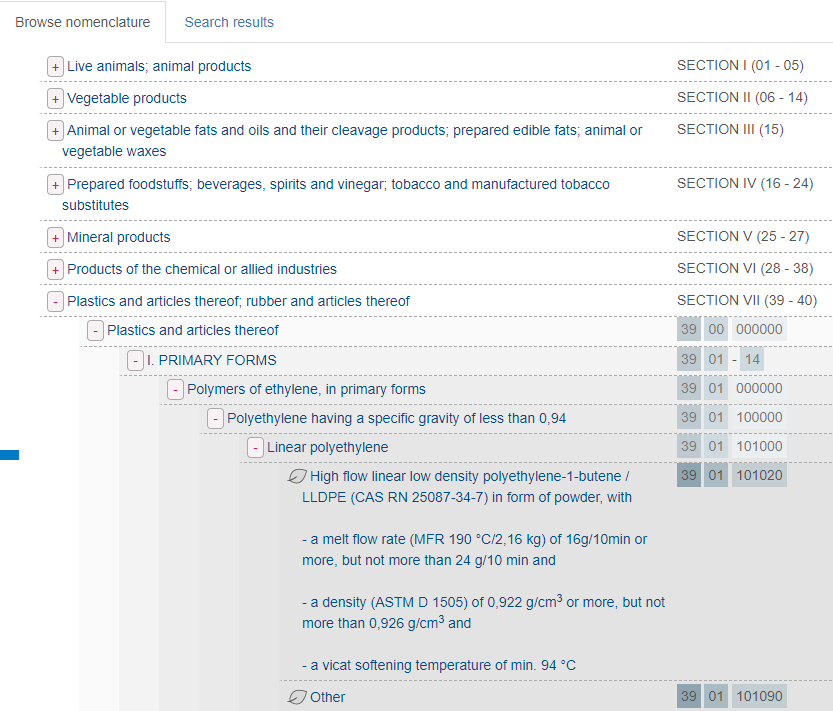

画面右側SECTIONの部分のカッコ内の数字がHSの頭2桁(類)を表します。

HSコードの頭6桁まで判明している場合は上記のように該当項目を探しながら

最終的に10桁まで掘り下げていく事が可能です。

EU側での関税率一覧

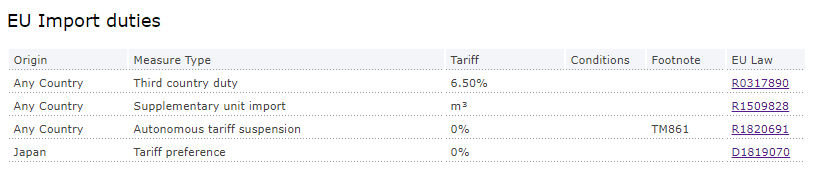

EU側でのHSコード全桁を特定し、検索を実行すると以下の画面が表示されます。

最初の検索画面で原産国をJapanと指定しているので日本産の貨物に適用

されうる関税率の一覧が表示されます。

日本産の貨物であっても日EU・EPAを適用しない一般貨物であれば

OriginがAny CountryでMeasure TypeはThird country dutyの欄を確認します。

これはEU以外の国から輸入する一般的な貨物に課される関税率の

事で、この場合は関税率6.5%が課されるという事になります。

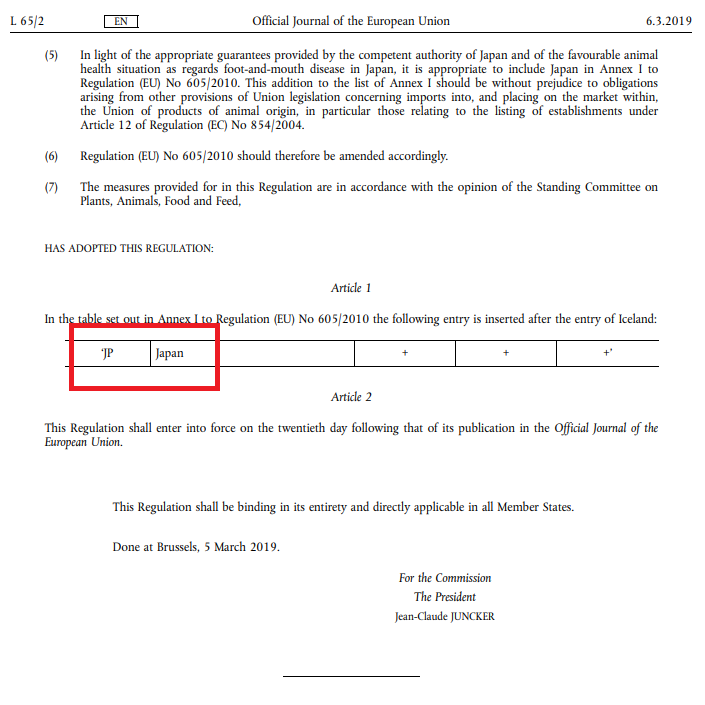

また、4段目にあるOriginがJapanでMeasureTypeがTariff preferenceとあるのが

日EU・EPAの特恵関税率を表しております。

更に右側のEU Lawの欄の番号のリンクをクリックするとその関税率となる

法的根拠を表示するページへ移動する事が可能です。

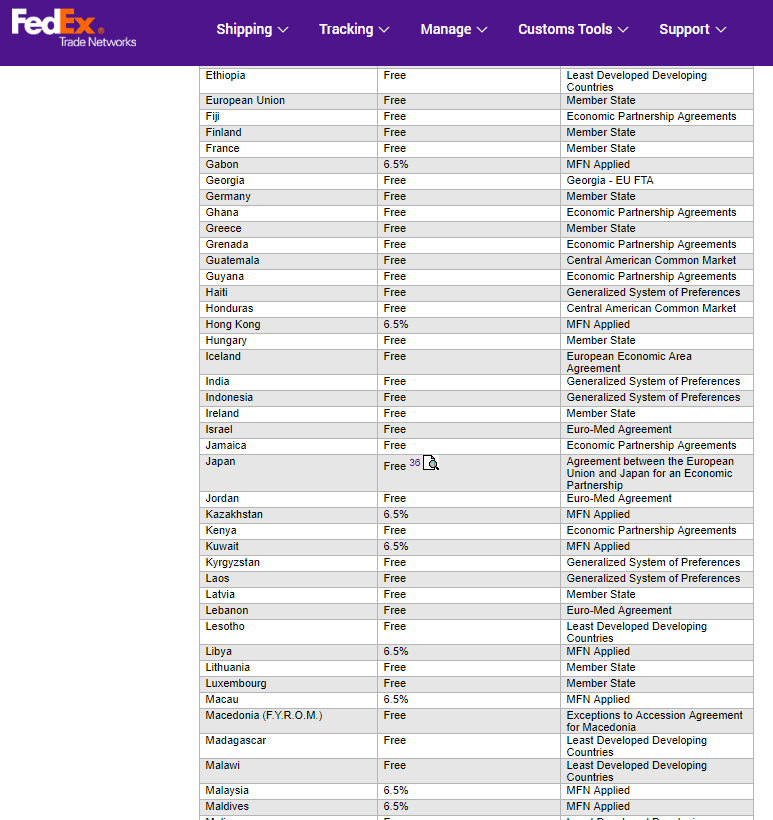

EUで特恵関税率が適用できる国を探す

The Market Access Database(EUTariffs)では国別に指定する事より、どの特恵関税が

適用できるかを検索する事ができましたが、複数の国の情報を調べようとすると

何度もフォームに国名を入力して都度検索する手間がありますので、

多数の国を対象とした特恵関税率の検索はFedEx様のWorldTariffをお勧めします。

WorldTariffの検索結果画面のHSコードをクリックすると、当該HSに適用しうる

協定や関税率が一覧で表示されますので多国間との情報の一覧が必要な場合には

WorldTariffの方が便利です。