日本がTPP締約国から輸入する際の関税率は基本的には締約国すべてに

対して同じ税率が設定されておりますが、一部の品目については

相手国によって異なる関税率を設定しております。

当記事はTPPを利用して以下のHS6桁に該当する貨物を輸入する場合に

知っておく必要のある規則です。

HS:1005.90、1702.60、3505.10、4407.11、4407.12、4410.11、

4410.12、4412.31、4412.32、4412.39、7202.11、7202.30、7202.60、

7202.92、7501.20、7502.10、7502.20、7504.00の一部

目次

税率差のある品目の例

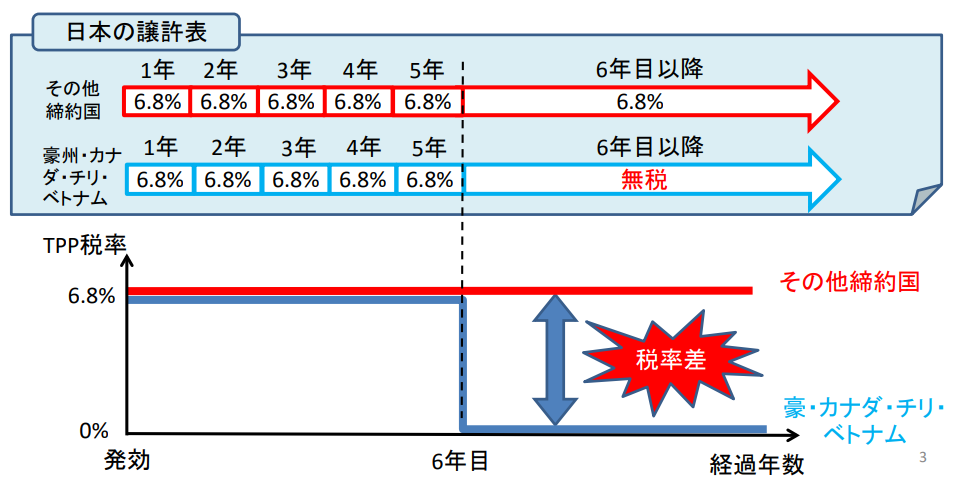

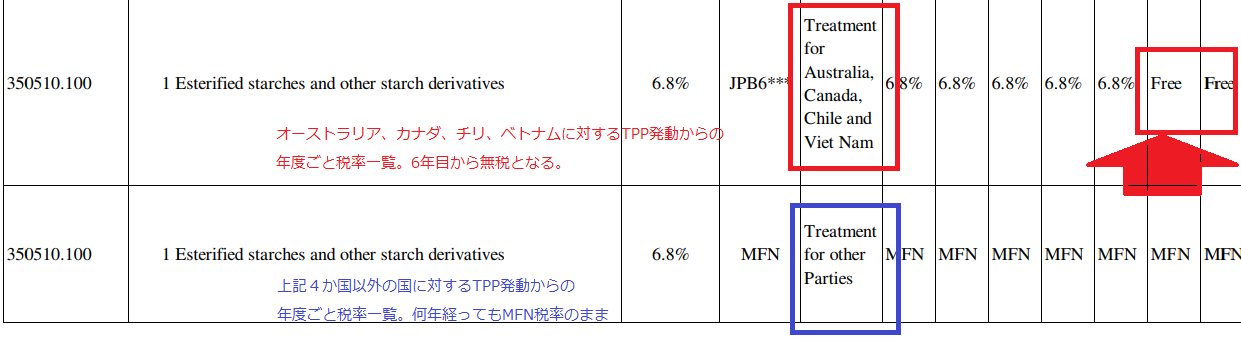

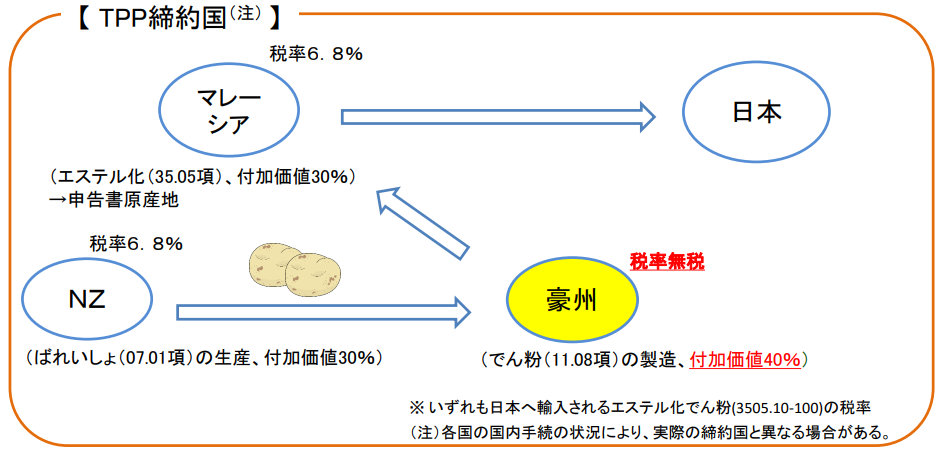

財務省関税局によるTPP解説スライドを参考にすると

エステル化でん粉 HS3505.10-100の例が税率差のある品目の例として

紹介されております。

※財務省関税局によるTPP解説スライドより引用

上記の図を見るとTPPが始まっても5年間は「エステル化でん粉」の

関税率は6.8%のまま変わりません。

しかし、オーストラリア、カナダ、チリ、ベトナム原産の品目に限り

TPP発動から6年目からは関税率ゼロに変わります。

この4か国以外の原産の「エステル化でん粉」はTPPの恩恵を受ける事なく

ずっとMFN税率である6.8%が適用される形になります。

(拡大図)

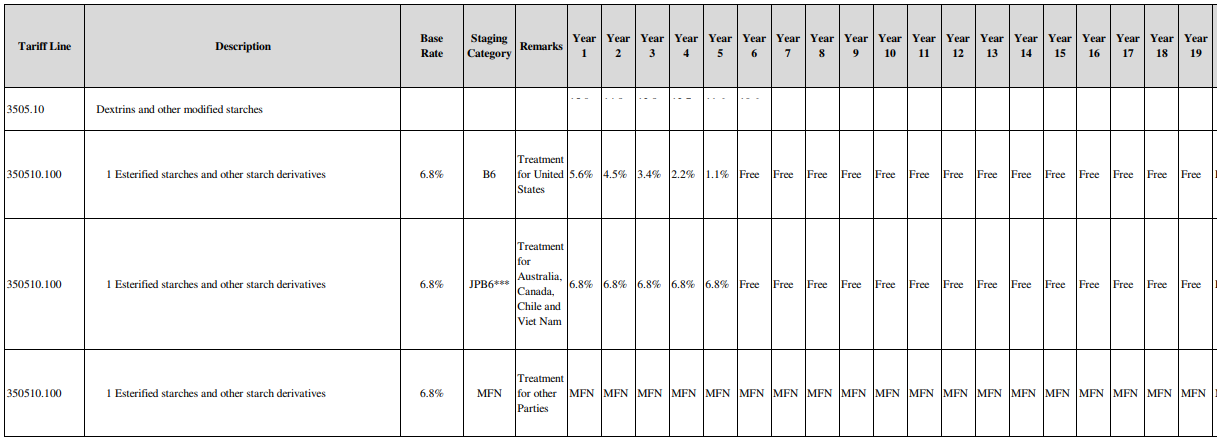

TPP日本側譲許表を見ると以下のようになっております。

(全体図)

アメリカの関税率も記載されており、上記4か国以上に優遇されていました。

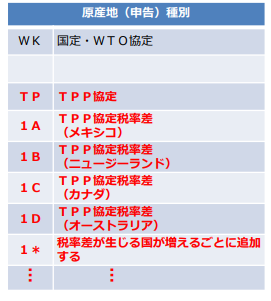

許可書の原産地種別コード

輸入通関許可書の原産地(申告)種別の欄はTPPの場合は”TP”と

記載される事になりますが、上記のような関税率差のある貨物の場合

関税率差のある国のコードが記載される事になるので

“TP”とは記載されない場合があります。

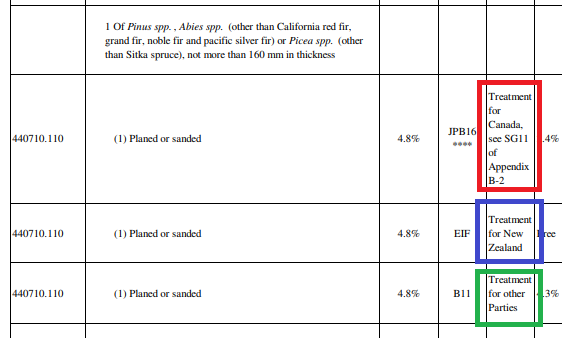

例として針葉樹の木材HS:440710-110を見てみますと以下のように国によって

関税率差が発生しております。(HS2017では440711-110)

この貨物をTPPによる特恵関税率を利用して輸入する場合、

輸入通関許可書の原産地(申告)種別の欄は

カナダ産であれば“1C”(赤枠部分)

ニュージーランド産であれば“1B”(青枠部分)

それ以外のTPP加盟国から輸入する場合は“TP”(緑枠部分)と

それぞれ記載される事になります。

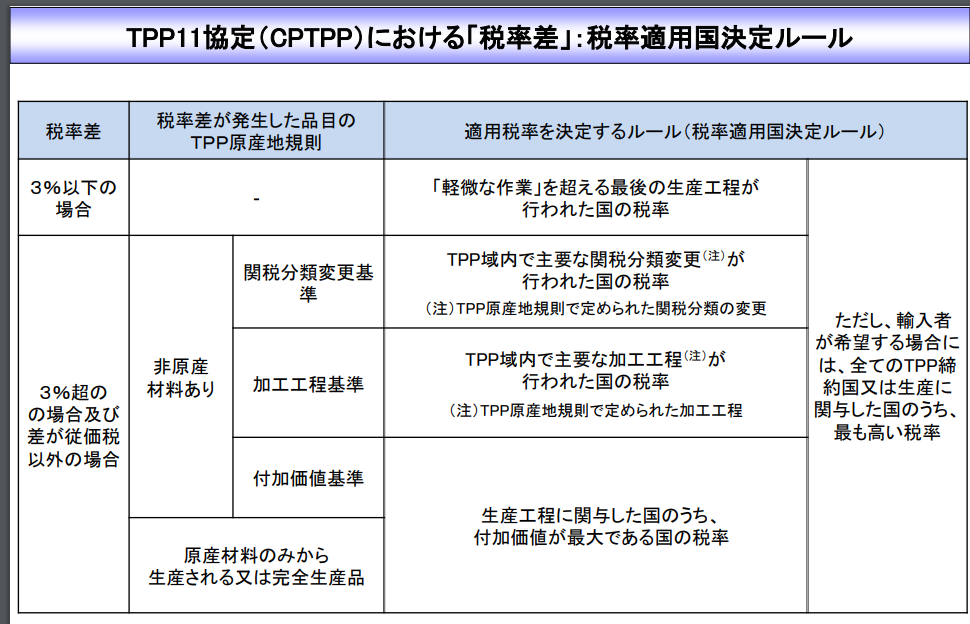

税率差が3%を超える場合

TPPにおける原産地の決定は「国」ベースで決定するのではなく

「協定原産」ベースで決定される事になります。

関税率差のある国々でグローバルサプライチェーンを組んでいる場合は

どの国の原産貨物とみなされるかについて「税率適用国決定ルール」が

共通規定として存在しますが

3%を超える関税率差がある場合は別途規定が存在します。

最終生産工程が行われた締約国の税率を適用する。

ただし、「軽微な作業」と呼ばれる最低限の作業は除く。

輸入者の選択により、すべてのTPP締約国若しくは生産に関与した

TPP締約国の中の最も高い税率を適用することも可能。税率差が3%を超える品目等として協定(附属書2-D付録C)

に掲げるものについて、どの締約国の関税率を適用するかを

決定するルールを規定。

この税率差ルールの一覧が以下のようになります。

※財務省関税局によるTPP解説スライドより引用

これを見ただけではなかなかイメージしにくいと思いますので

事例ごとに分解して解説させていただきます。

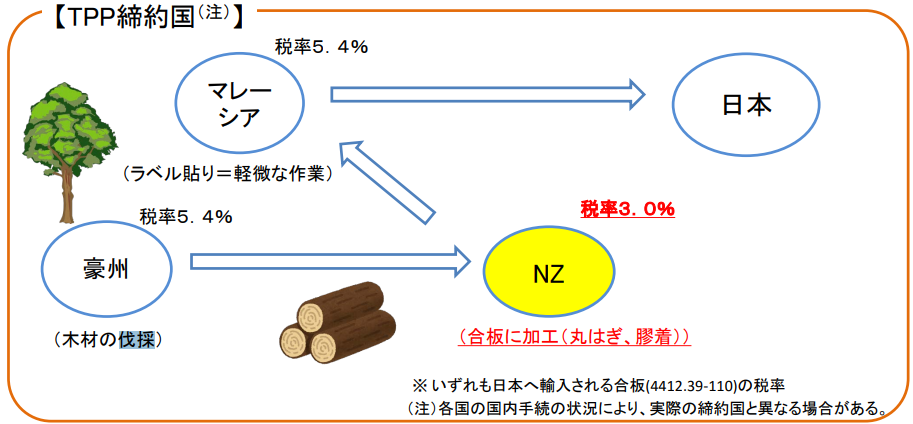

例1:税率差が3%以下の場合

オーストラリアで伐採された木材

↓

ニュージーランドで合板に加工

↓

マレーシアにてラベル張り

↓

日本に輸出

※財務省関税局によるTPP解説スライドより引用

この例の場合、完成品である合板を日本側が輸入する際のTPP関税率が

マレーシア5.4%

ニュージーランド3%

オーストラリア5.4%

というように国ごとに関税率が分かれておりますので、

どの国の関税率を適用するのかが問題となります。

(1)マレーシアでの作業は「軽微な作業」に分類される為、

原産国候補からは外れる事となる(品目別分類規則を満たさない行為)

(2)オーストラリアでの生産は伐採を行っただけであり、

合板の製造には関与していない

(3)ニュージーランドにて最後の生産工程が行われ合板が完成した。

⇒

「軽微な作業」を超える最後の生産工程が行われた国(NZ)の税率を適用

という事になります。

税率差ルール一覧では以下の部分に該当します。

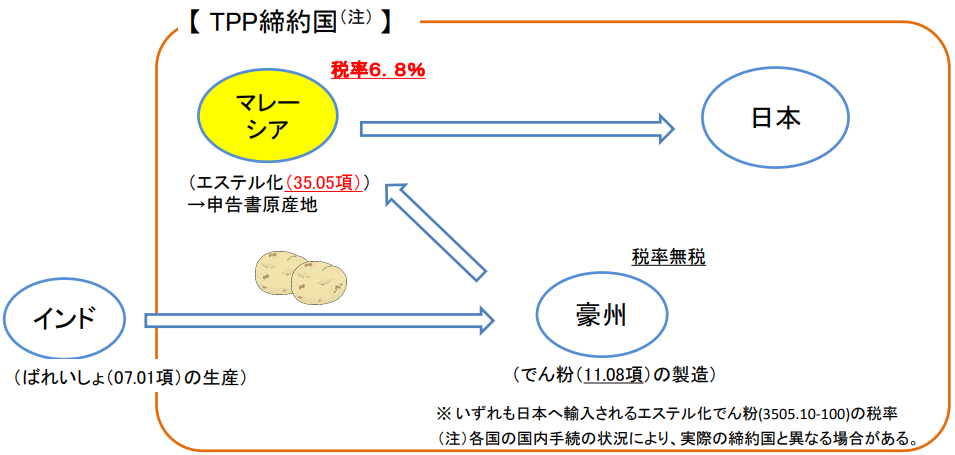

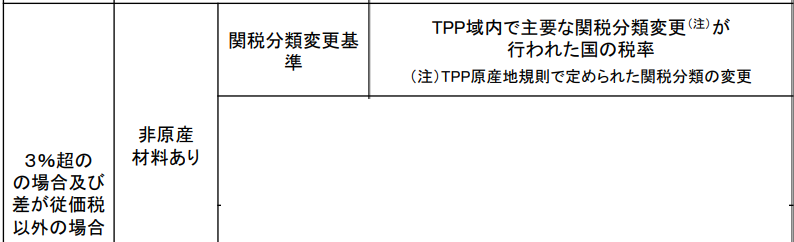

例2:税率差が3%超えで非原産材料がある場合

インド(非原産国)で生産されたばれいしょ

↓

オーストラリアででん粉の製造

↓

マレーシアにてエステル化

↓

日本に輸出

※財務省関税局によるTPP解説スライドより引用

この例の場合、完成品である「エステル化でん粉」を

日本側が輸入する際のTPP関税率が

マレーシア6.8%

オーストラリア無税

というように国ごとに3%を超える関税率差がありますので、

どの国の関税率を適用するのかが問題となります。

(1)マレーシアでHS1108から3505に変更される作業工程があった

(2)オーストラリアでHS0701から1108に変更される作業工程があった

(3)税率差ルールでは「TPP域内で主要な関税分類変更が行われた国」の

税率を適用するように規定されている

⇒

完成品である「エステル化でん粉HS3505」に対しての主要な関税分類

変更が行われたマレーシアの関税率が適用される事になります。

税率差ルール一覧では以下の部分に該当します。

※化学品や繊維製品の加工工程基準で原産地規則を満たす必要がある場合も

複数の製造に関わる国で3%越えの関税率差があれば同じように考えます。

税率差ルール一覧では以下の部分に該当します。

例3:税率差が3%超える完全生産品の場合

ニュージーランドで生産されたばれいしょ

↓

オーストラリアででん粉の製造

↓

マレーシアにてエステル化

↓

日本に輸出

※財務省関税局によるTPP解説スライドより引用

この例の場合、

完成品である「エステル化でん粉」を日本側が輸入する際のTPP関税率が

マレーシア6.8%

オーストラリア無税

ニュージーランド6.8%

というように国ごとに3%を超える関税率差がありますので、

どの国の関税率を適用するのかが問題となります。

(1)製造に関わる国全てがTPP加盟国である

(2)非原産材料が使用されていない場合は付加価値のみで判断する

(3)一番大きな付加価値を与えたのはオーストラリアである

⇒

原料調達国や製造国全てがTPP加盟国であれば原産国の決定に

HS分類は検討する必要が無く、どの国でどれほどの付加価値(金額ベース)

を与えたのかによって原産地が決定するのでこの例ではオーストラリアが

原産国となる。

税率差ルール一覧では以下の部分に該当します。

※非原産材料を使用して3%を超える関税率差のある国が関わる製造の

場合も同じように一番大きな付加価値を与えた国が原産国となります。

関税率差まとめ

税率差ルールの一覧を見ただけではよくわかりませんが

上記のように個別事例別に分解して理解してから改めて以下の一覧を

見るとそれぞれの意味が理解しやすくなっているかと思います。

関税率差が発生して原産国が規則によって決定される場合であっても

輸入者が希望する場合は最も高い関税率の国を原産国とする事も可能です。

TPP特恵関税率を適用する貨物で

HS:1005.90、1702.60、3505.10、4407.11、4407.12、4410.11、

4410.12、4412.31、4412.32、4412.39、7202.11、7202.30、7202.60、

7202.92、7501.20、7502.10、7502.20、7504.00の一部を輸入する場合は

この関税率差ルールを認識する事が重要です。

コメントを残す