「革製ハンドルカバー」のHSコード分類は構造や材質によって、

「革製品に該当するHSコード」や、「自動車の部分品(ハンドル)」

など複数の分類先があります。

用途は同じであるにも関わらず、複数のHSコードに分類されてしまうと

分類する側に混乱を生じさせてしまうという問題やサプライチェーン上

でのEPAを適用した関税削減への悪影響が考えられます。

本記事では「革製ハンドルカバー」のHSコード分類事例を種類別に紹介し、

様々な事例を通じてHSコード分類先の手がかりになる情報をお伝えします。

日本税関によるHSコード判例

「革製ハンドルカバー」のHS分類判例の一部を紹介します。

(※本記事中の「判例」とは裁判所の判決ではなく税関による「判断事例」を指します。)

日本税関判例:ハンドル用部品分類された事例

登録番号 110005512

税関 東京

処理年月日 2010-12-24

自動車ハンドル用革製部品

HSコード:8708.94(分類当時のHSバージョン)

貨物概要:

自動車ハンドル用部品として使用するために特定の形状に加工した革製のシート

性 状:なめし加工された革を自動車ハンドルを覆う形状に裁断、穴あけ加工し、

両端に縫製用の糸の取り付け及び両面テープ 貼りの加工を施したもの。

材 質:牛革(シート部分) サイズ:約30cm×約33.5cm

用 途:乗用自動車ハンドルの部分品 梱 包:50セット(左右各1枚で1セット)

で1箱のカートン入り

分類理由:

本品は、自動車ハンドル用として特定の形状に裁断加工された革で、自動車ハンドル

に取り付けることによりその一部を構成するものであり、専ら自動車に使用する物品

と認められる。 したがって、本品は、関税率表第17部注3及び同表解説第17部総

説(III)並びに同表第87.08項及び同表解説第87.08項の規定により、

ハンドルの部分品として上記のとおり分類する。

出典:税関事前教示事例を一部加工して作成

見解:

裁断、穴あけ加工が施され、自動車用ハンドルに取り付けるという目的が

明白である事から革製品には分類されず、自動車用ハンドル部品に分類されました。

諸外国税関によるHSコード判例

ドイツ税関判例: STEERING WHEELS

登録番号 DE9149/15-1

税関 ドイツ

処理年月日 2015-05-19

一般的品名 STEERING WHEELS

HSコード 8708.94(分類当時のHSバージョン)

本事例の品目も先ほどの日本の事例(登録番号:110005512)と同じように

自動車ハンドルを覆う形状に裁断、穴あけ加工等がされており、自動車用

ハンドルに取り付けるという目的が明白である事から革製品には分類されず、

自動車用ハンドル部品に分類されました。

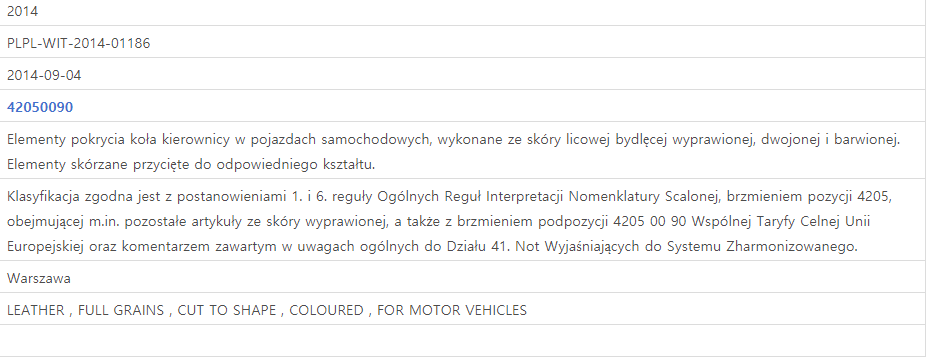

ポーランド税関判例: FULL GRAINS LEATHER

登録番号 PLPL-WIT-2014-01186

税関 ポーランド ワルシャワ

処理年月日 2014-09-04

一般的品名 FULL GRAINS LEATHER FOR steering wheel cover

HSコード:4205.00(分類当時のHSバージョン)

本事例では上記2点とは違った判例で、ハンドル用に裁断してあるにも

かかわらず、その他の革製品(HSコード:4205.00)に分類されました。

品目詳細を訳すと

「本品は自動車用のハンドルカバーであり、牛革のフルグレインレザーを裁断、

染色し、ハンドルカバーの形に生成された物である。」となります。

HSコード分類最終見解

ポーランド税関の品目事例は日本、ドイツの品目事例とあまり変わらないので

HS分類が矛盾しているようにも見えますが、個人的な意見ではポーランド税関の

事例は「フルグレインレザー」を使用しているという部分が特徴的であると考えます。

※革にも様々なグレードがあり、「フルグレインレザー」とは体毛の真下の生皮の

繊維が最も密な部分から取れる「革」になめされる前の「皮」の事です。

実際の品目を見ていないので確信は持てませんが自動車部品というよりは革の特徴

が強く出ていた品目ではないかと推測します。

関税削減の為の戦略的HSコード分類

EPA非締約国から”革”を調達し、

EPA締約国Aにて「ハンドル」を完成させ、

EPA締約国Bに輸出する場合は”革”と「ハンドル」のHSコードの

分類先によって関税削減の対象になるかどうかが決まります。

(※CTCの場合、原料と製品のHSが離れていればいるほど有利になる為)

このようにしてEPA締約国である輸出先との間で締結しているEPA規則

に沿って製造工程を検討し、かつ輸入国の税関がそれぞれの部分品と

最終製品のHSコード分類先をどう判断するか、交渉の余地はあるのか等

を考慮する事により、効率的な関税削減が実現できます。

一つの国の判断に縛られる事なく、世界の税関の判断事例を広く

把握する事がEPAを適用した関税削減に重要な考え方になります。