プラスチック製の自動車用アイススクレーパーはHS3926かHS8708か?

本記事ではアメリカとEUによる分類方法の違いについて解説します。

アメリカの事例

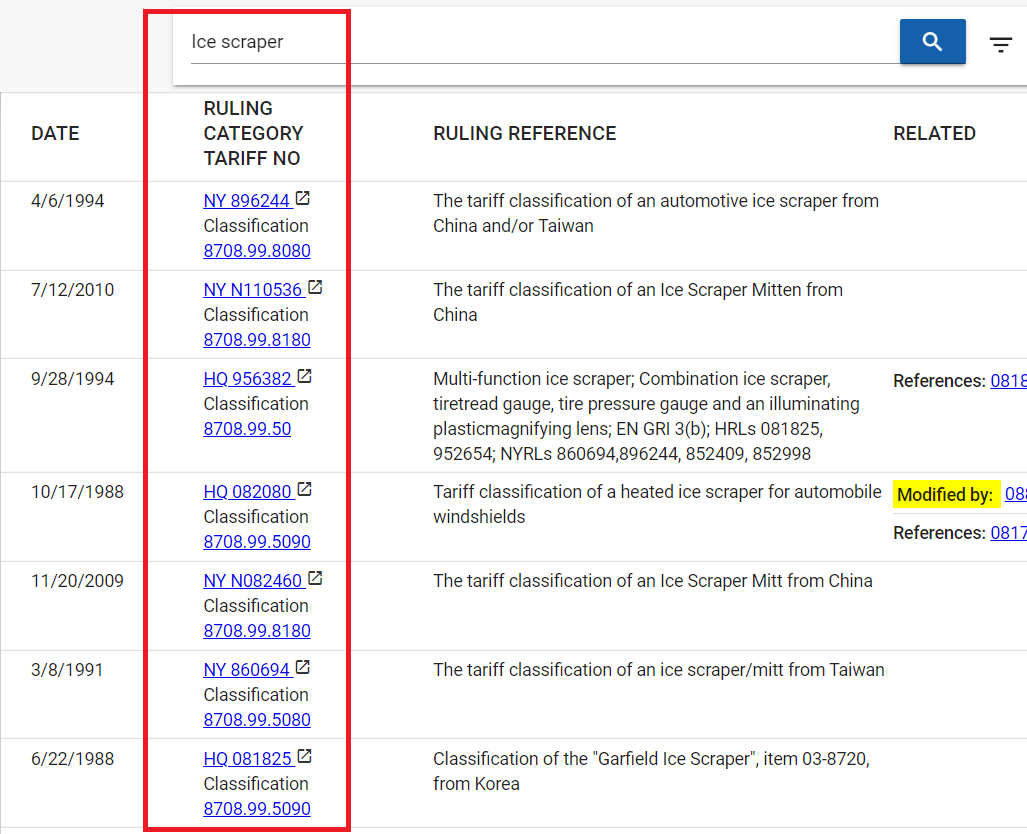

アメリカ税関の事前教示事例(CROSS) で “ice scraper”を検索すると

その多くが8708(自動車用付属品)で分類されています。

個別事例で N022822を見ると以下の品目が自動車用付属品として

HSコード8708.99に分類されています。

なぜアメリカ税関はアイススクレーパーを自動車用付属品に

分類したのでしょうか?

それにはまず”付属品”の定義を理解する必要があります。

付属品の定義(関税率表解説84.66項(B))

機械に関連して使用される補助装置(例えば、より広範囲な作業を行え

るように機械を変える互換性の装置)、精度を高める装置及び機械の主

たる機能に関連した特殊な作業を行う装置

事前教示HQ 082080では上記の定義を基にして「アイススクレーパーは

利用者が速やかに窓の雪を除去する事ができる為、自動車の用途拡張を

行うものであるため、自動車用付属品に分類する」としております。

更に本決定ではアイススクレーパーは自動車以外に使用する事は想定で

きないと結論づけております。

そのような考え方がある為アメリカ税関ではアイススクレーパーを自動車

用付属品として分類するに至りました。(HS:8708).

EUの事例

EU諸国の場合、アメリカ税関とは異なり「材質」で分類を行います。

(HS:3926.90)

ドイツの事例 DEBTI19707/18-1

フランスの事例 FR-E4-2007-004992-R

どちらも自動車の窓に使用する品目であるという前提ではありますが

EU諸国ではこれらをプラスチック製品のその他(3926.90)に分類して

おります。

おそらく自動車以外にも用途があると判断したものと考えられます。

結論

特定の品目が自動車の部分品、或いは付属品として分類される為には

一般的に以下の要件を満たす事が必要です。

17部総説(III)

(a)87.01 項から 87.05 項までの車両に専ら又は主として使用

するものであること。

(b)HS解説17部注2の規定によって除外されているものでないこと。

(c)この表の他の類において、より特殊な限定をして記載をして

いるものでないこと

この中でも特に(a)の「専ら又は主として」という部分において

各国あるいは同国内の審査官によって意見が分かれる事が多いです。

アイススクレーパーは自動車以外に使用できないと考える人もいれば

自動車以外にも使用可能だと考える人もいます。

その為「専ら又は主として」という定義はグレーゾーンとして捉えられ

る事もしばしばあります。

私の知る限りこの問題を解決する方法はありません。

できる対応策としては事前に各国の事前教示事例を確認し、国によって

又は人によって意見相違が極端に大きくないかを調査する事が重要と

考えます。