インドはいくつかの自由貿易協定に加盟しつつも保守的であるため

関税率を決定する為の審査は厳しめになるかと思います。

インドへの輸出前に、インド税関でどのようにHS分類をするのか

事前に把握したいと思う輸出者様も多いかと思いますので

インド税関の事前教示制度について調べてみました。

インド税関の事前教示案内ページ

以下のページでインド税関での事前教示について包括的に解説しております

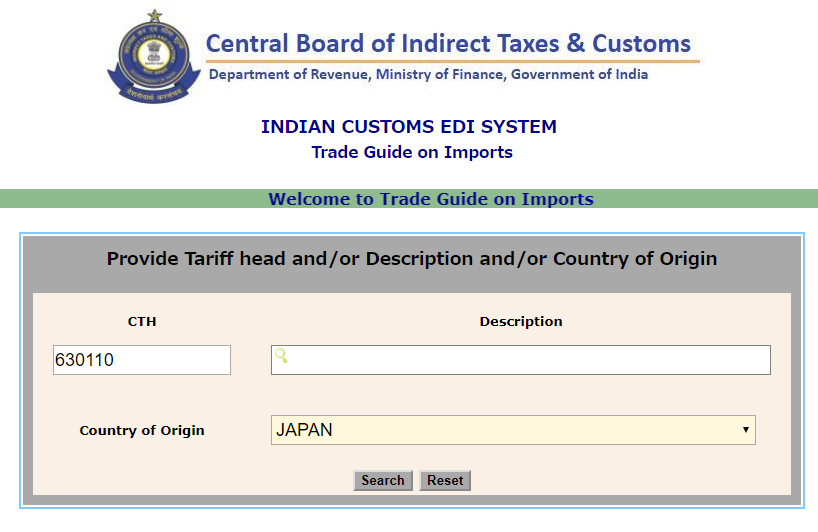

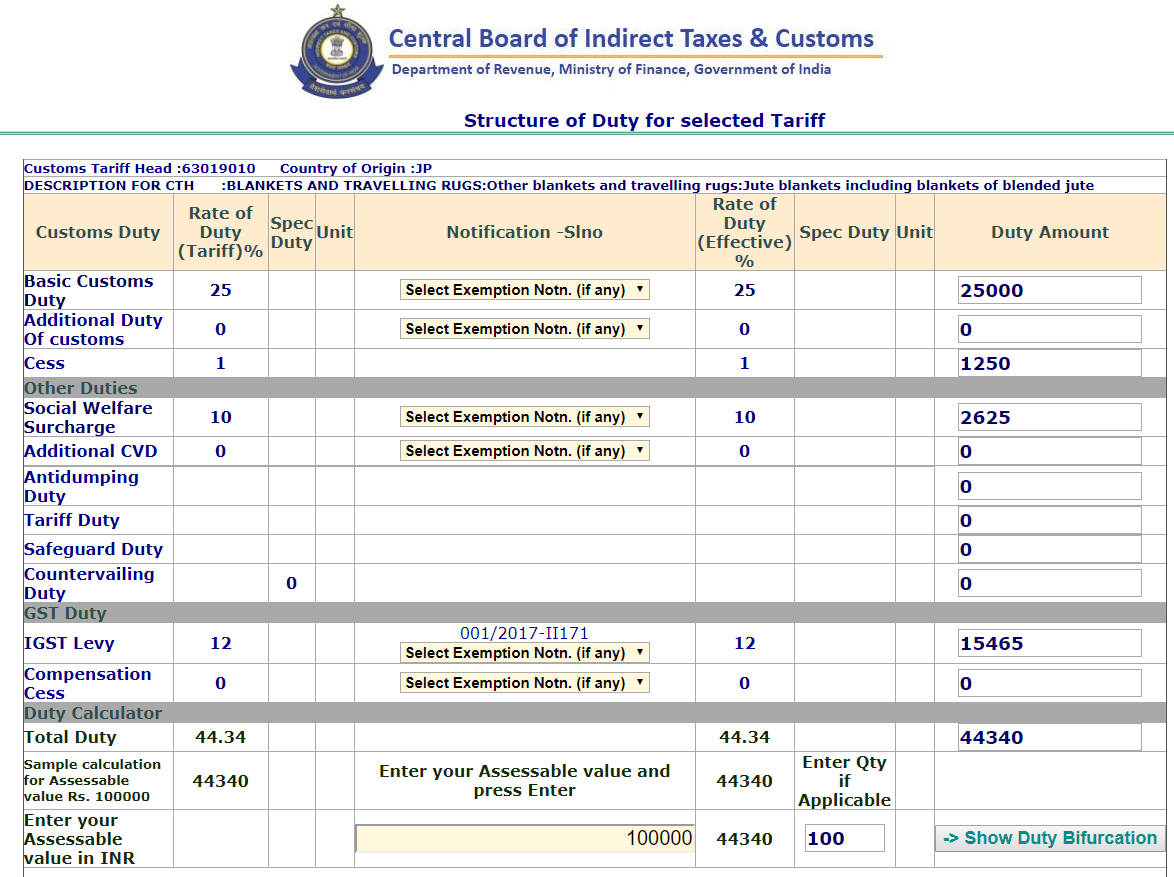

インドでの関税率検索システム

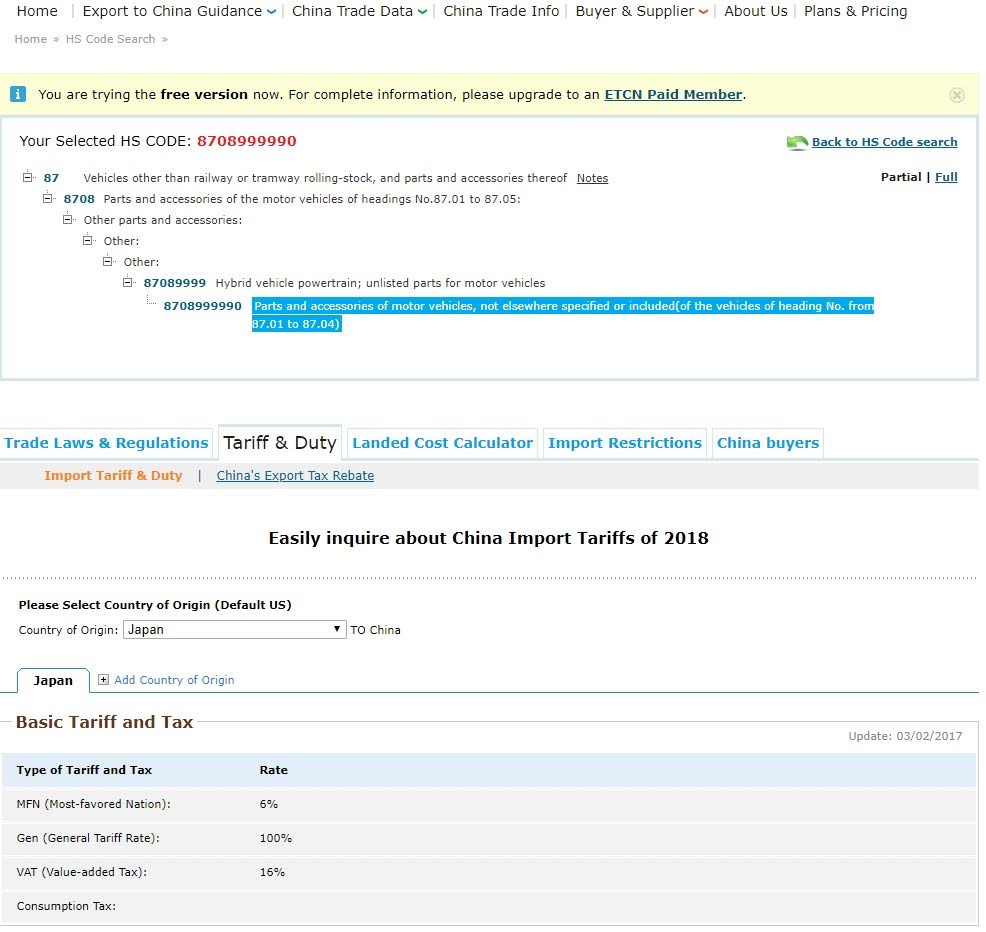

インド税関のHPではINDIAN CUSTOMS EDI SYSTEMというツールがあり

HSコード(CTH)か貨物の名称キーワードで原産地を指定して検索する事が

可能です。

原産地別の情報が出てくるのでインド国内にて課される他の税金や

他の免税制度の使用可否なども一緒に調べられるので非常に便利です。

事前教示の根拠法令

Central Government Act

Section 28H in the Customs Act, 1962

*28H. Application for advance ruling.—

(1) An applicant desirous of obtaining an advance ruling under this Chapter may make an application in such form and in such manner as may be prescribed, stating the question on which the advance ruling is sought.

(2) The question on which the advance ruling is sought shall be in respect of,—

(a) classification of goods under the Customs Tariff Act, 1975 (51 of 1975);

(b) applicability of a notification issued under sub-section (1) of section 25, having a bearing on the rate of duty;

(c) the principles to be adopted for the purposes of determination of value of the goods under the provisions of this Act; 1[(d) applicability of notifications issued in respect of duties under this Act, the Customs Tariff Act, 1975 (51 of 1975) and any duty chargeable under any other law for the time being in force in the same manner as duty of customs leviable under this Act.] 2[(e) determination of origin of the goods in terms of the rules notified under the Customs Tariff Act, 1975 (51 of 1975) and matters relating thereto.]

(3) The application shall be made in quadruplicate and be accompanied by a fee of two thousand five hundred rupees.

(4) An applicant may withdraw his application within thirty days from the date of the application.

インド税関事前教示質問集

よくある質問ページでは50の質問集がありますので

参考にしてください。

事前教示申請フォーム

事前教示申請フォーム案内ページはHPにそのまま

HTML文書で掲載されており、非常に使いづらいです。

PDFでほしい所です

申請できる人

外国からでも申請は可能なようです。

但し、実際に事前教示は非常に多くの物事を書面にて証明する事が多かったり

実際の物を審査官が直接みる必要がある場合が多くありますので

メール数本で教示を得られる事はまれかと思います。

可能であれば現地のブローカー等に間に入ってもらうのがベストかと思います。

The scheme of Advance Rulings allows a non-resident investor setting up a joint venture in India in collaboration with a non-resident or a resident; or a resident setting up a joint venture in India in collaboration with a non-resident; or a wholly owned subsidiary Indian company, of which the holding company is a foreign company; or a joint venture in India; or a resident falling within any such class or category of persons as notified by the Government of India in this behalf , to seek in advance, a rulingfrom the Authority for Advance Rulings.

教示してくれる内容

以下の4つが事前教示の対象となっております。

(a) HS分類

Classification of goods under the Customs Tariff Act, 1975;

(b) 評価計算

Principles of valuation under the Customs Act, 1962;

(c) 他の法令による追加の課税について

Applicability, of notifications issued in respect of duties under the Customs Act, 1962, Customs Tariff Act, 1975 and any duty chargeable under any other law for the time being in force in the same manner as duty of customs leviable under the Customs Act. having a bearing on the rate of duty;

(d) 原産地の確認

determination of origin of the goods in terms of the rules notified under the Customs Tariff Act, 1975 and matters relating thereto.

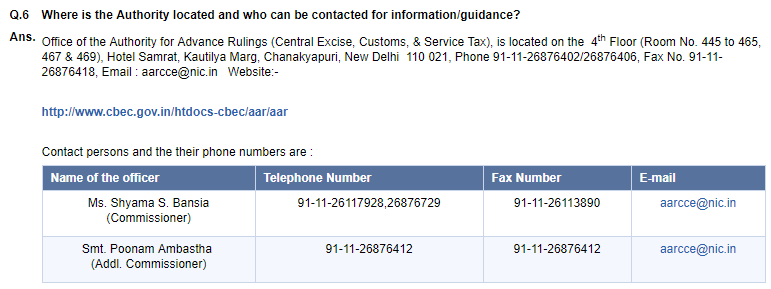

申請先情報

事前教示の申請先の住所、電話番号、メールアドレスは以下になります。

一定の条件を満たせば国外からの申請も受け付けているようですので

インド税関での事前教示を希望される場合は上記アドレスに

質問してみてはいかがでしょうか。