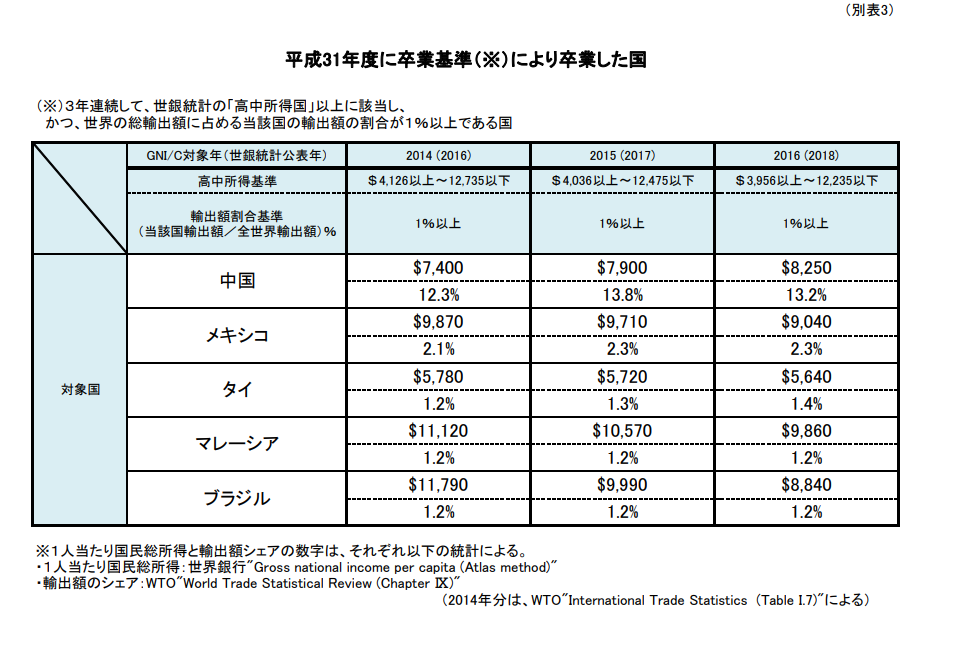

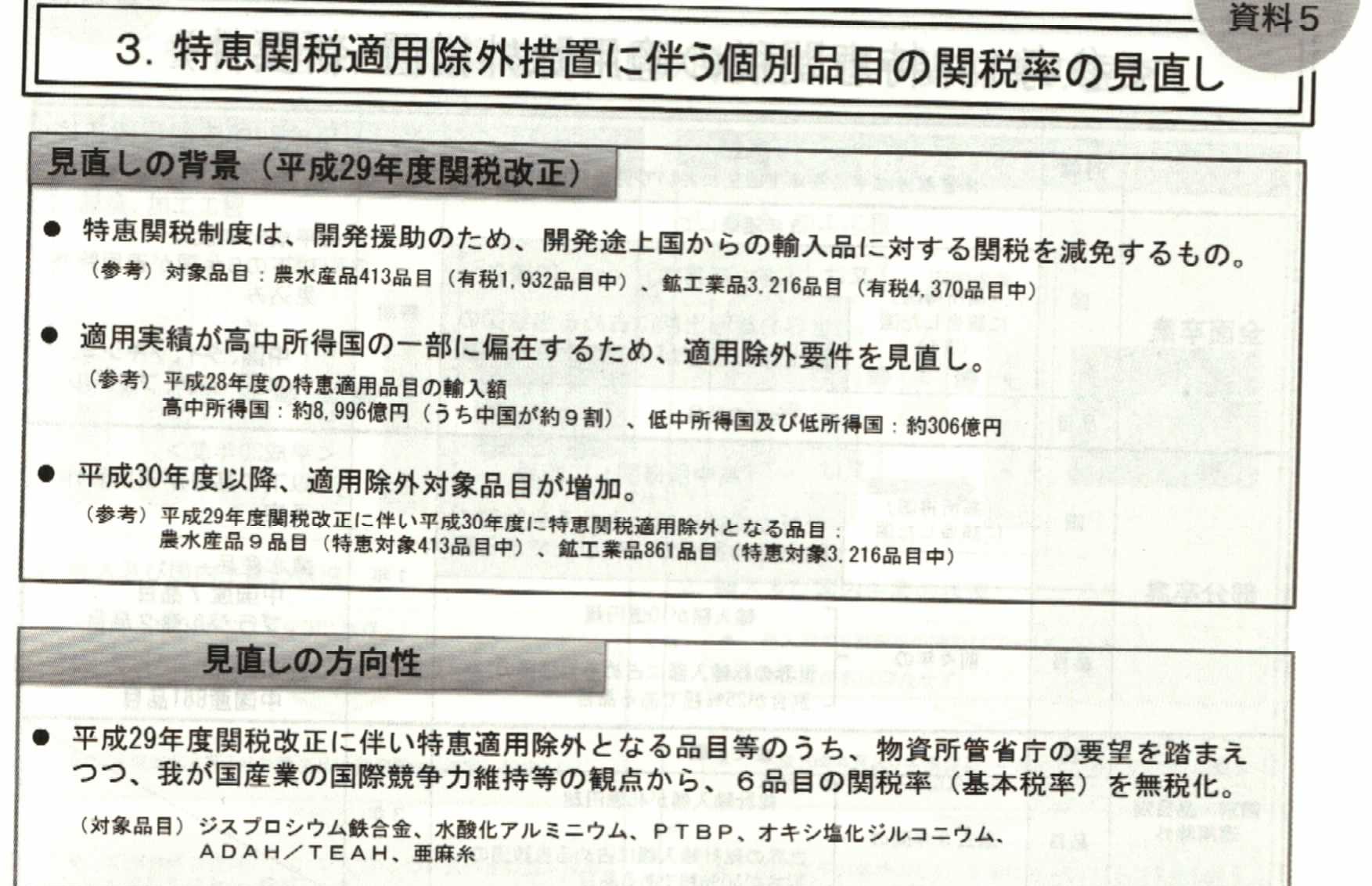

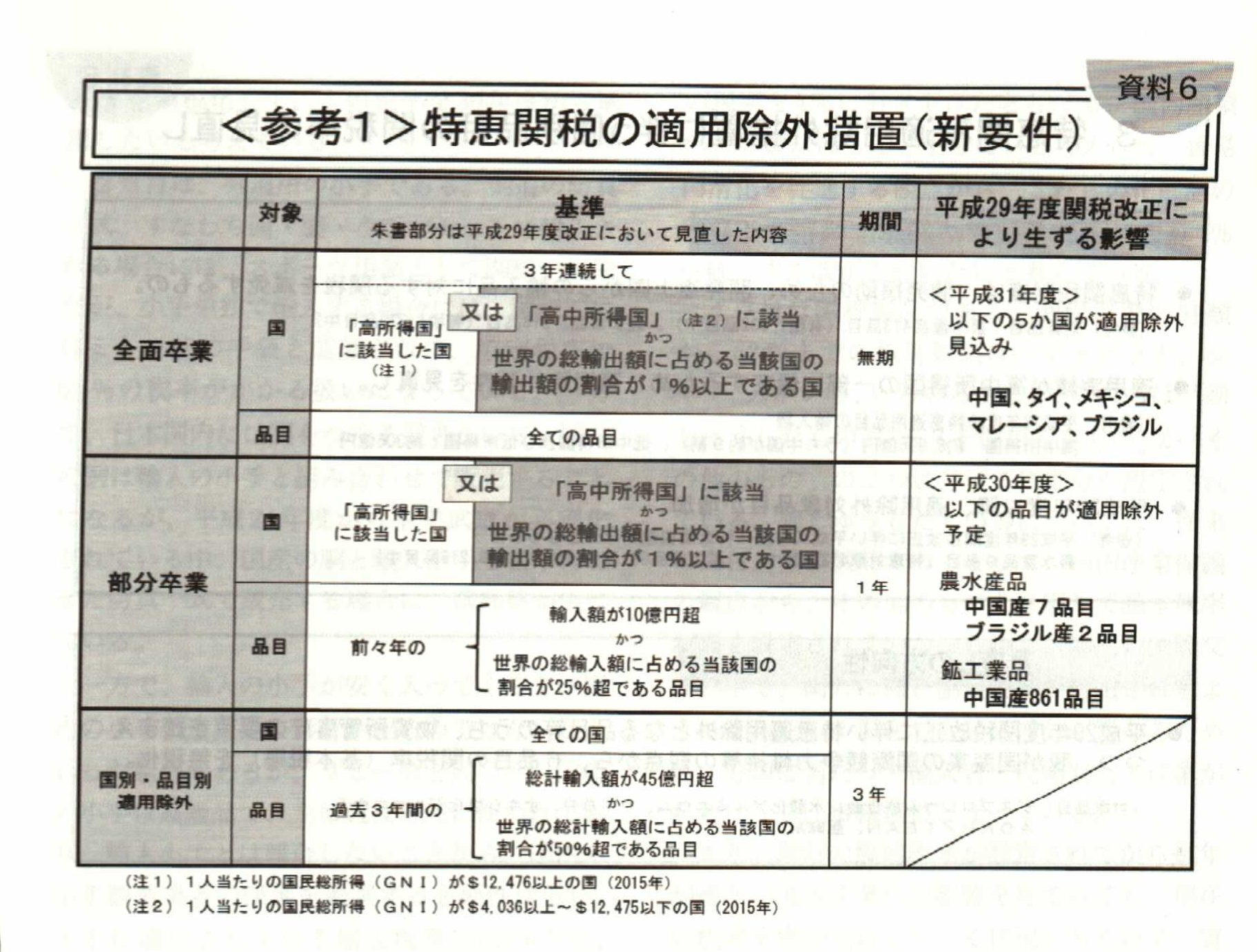

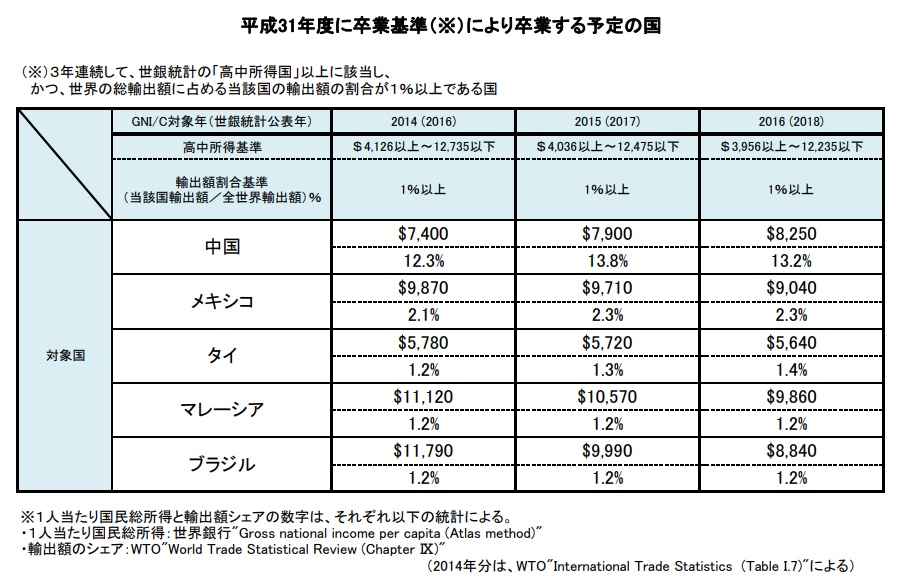

平成31年度(2019年)4月1日より中国、メキシコ、タイ、マレーシア、ブラジルの

5か国での一般特恵関税(GSP)(Form-A使用)の適用ができなくなる予定です。

上記5か国より継続的に特恵関税制度を利用して関税削減を行っている

輸入者様は特恵関税制度の卒業要件をご周知願います。

特に中国からの輸入貨物に特恵関税制度(Form-A,GSP)を

利用している輸入者様が多いかと思われますのでご注意ください。

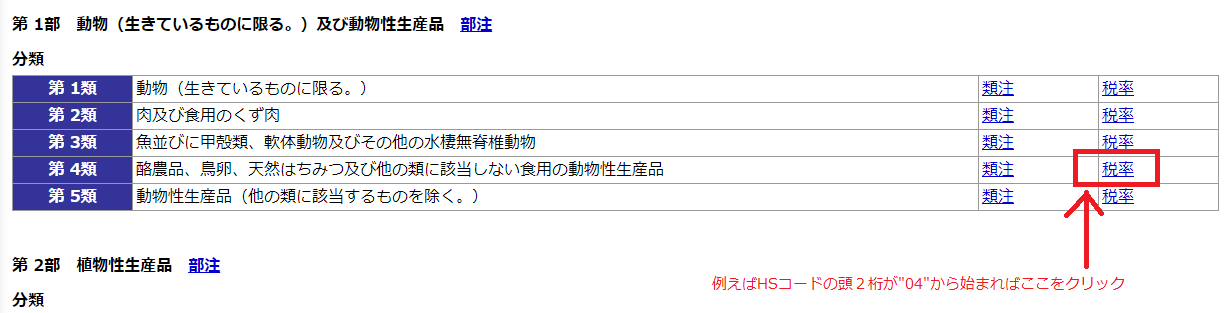

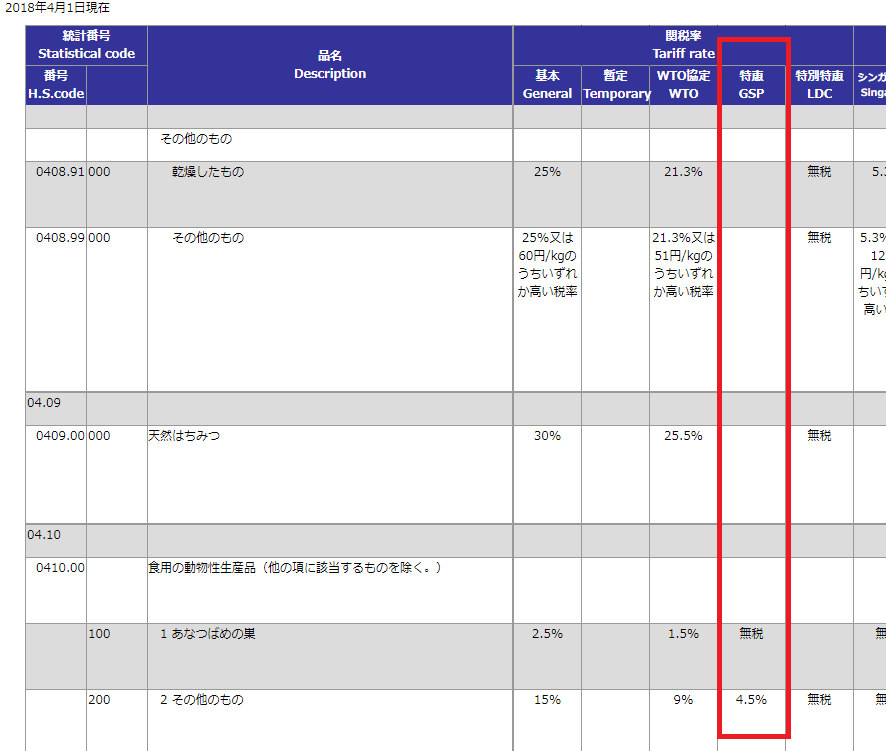

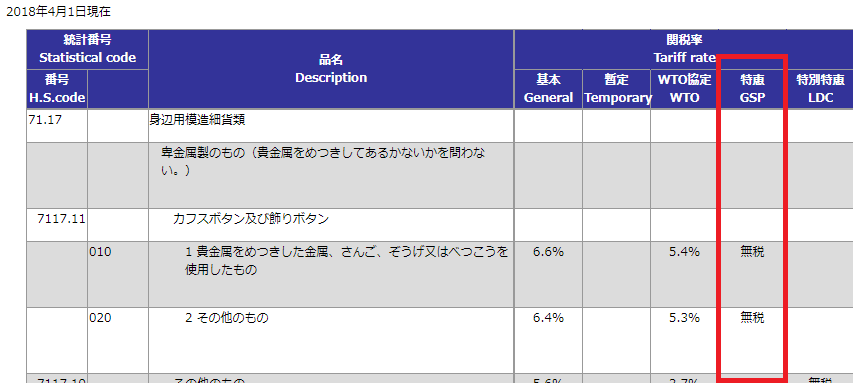

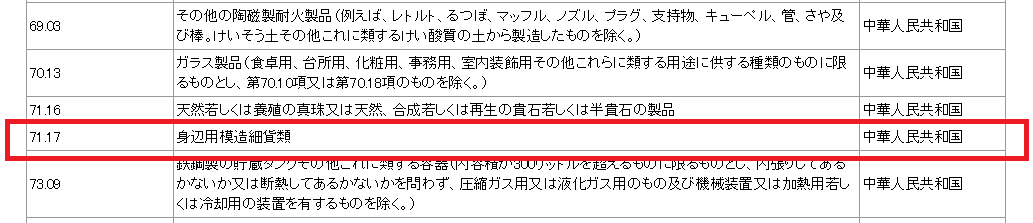

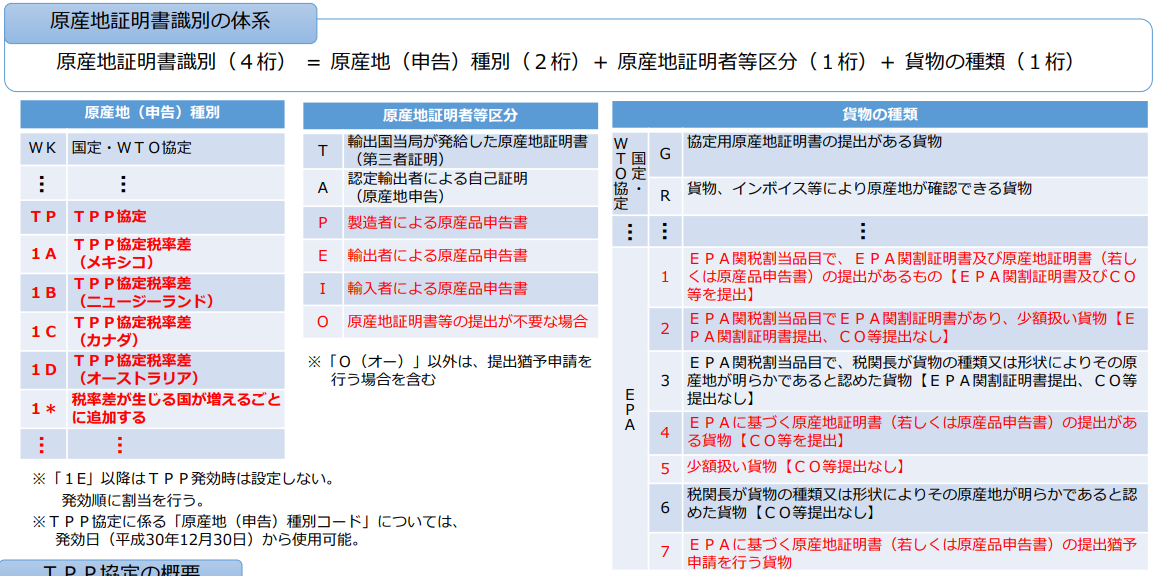

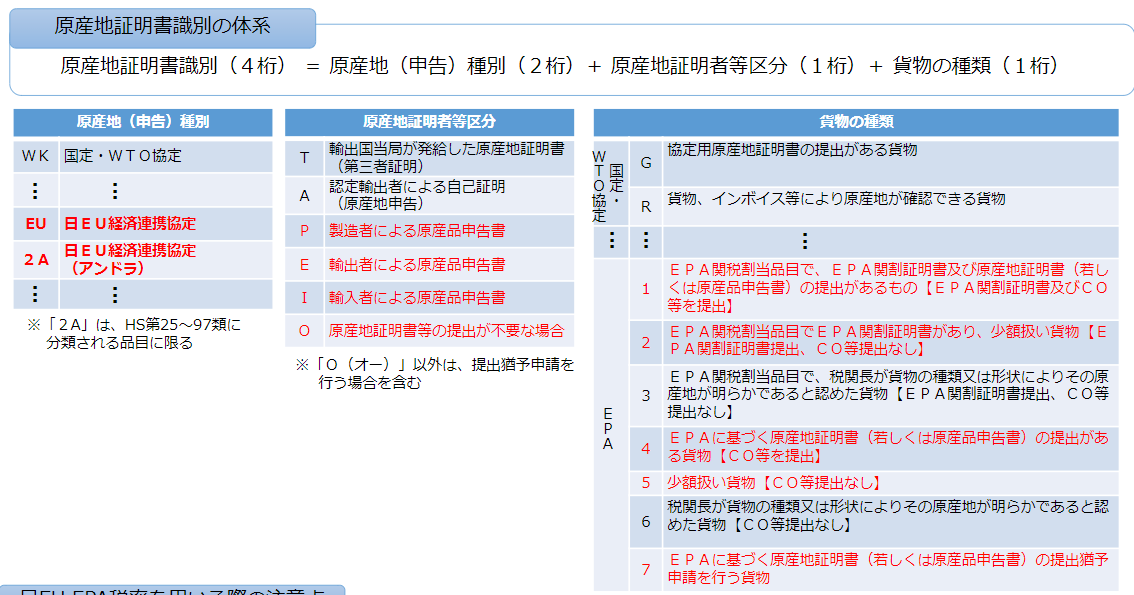

※税関資料より引用

※2018年12月16日現在での資

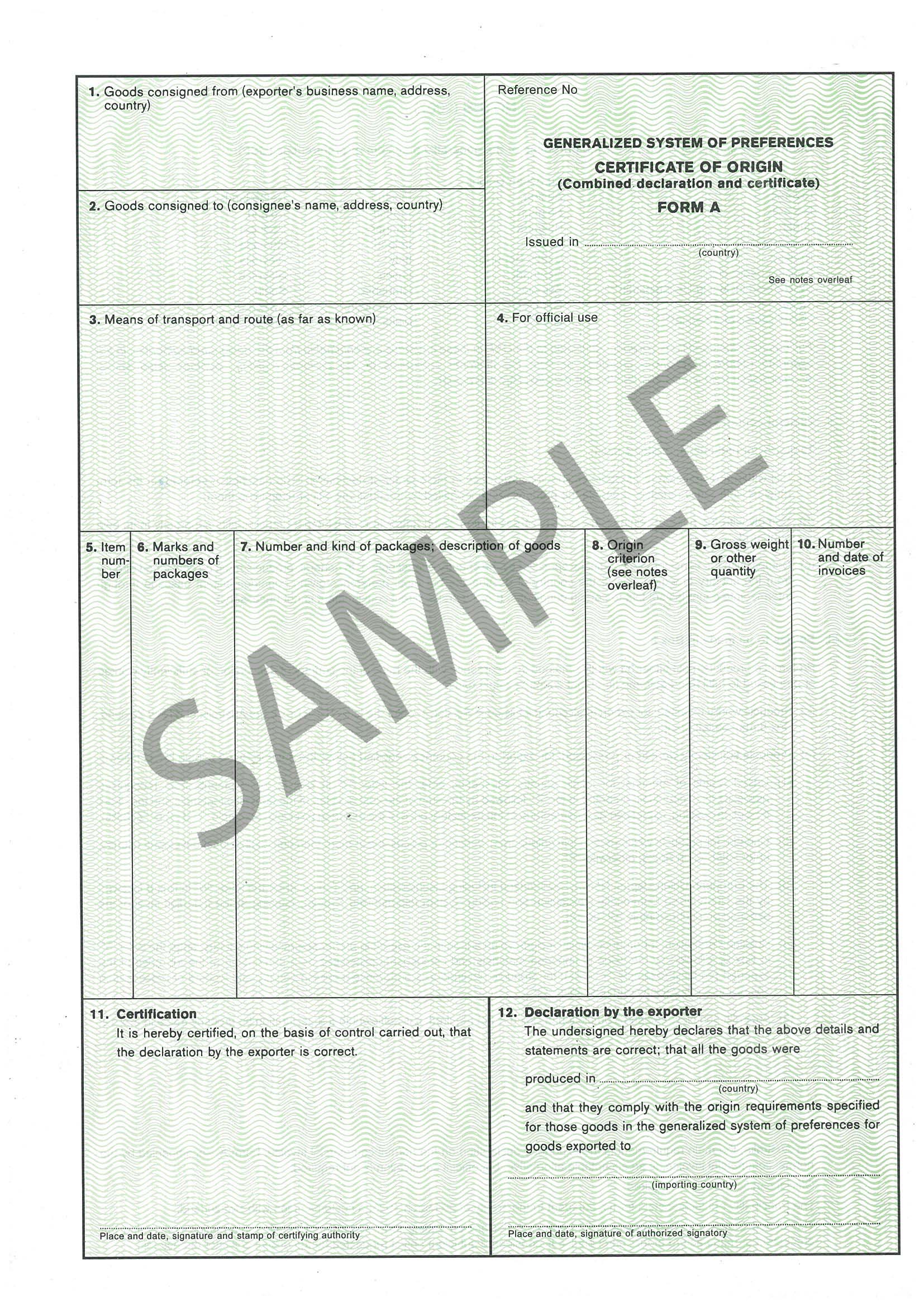

Form-A書式

Form-A書式

平成30年時点での特恵適用国・地域一覧

※ここから中国、メキシコ、タイ、マレーシア、ブラジルが卒業予定

番号 | 国名又は地域 | 番号 | 国名又は地域 |

|---|---|---|---|

| 1 | アゼルバイジャン | 70 | 中華人民共和国(香港地域及びマカオ地域を除く。) |

| 2 | アフガニスタン * | 71 | チュニジア |

| 3 | アルジェリア | 72 | ツバル * |

| 4 | アルゼンチン | 73 | トーゴ * |

| 5 | アルバニア | 74 | トケラウ諸島地域 |

| 6 | アルメニア | 75 | ドミニカ |

| 7 | アンゴラ * | 76 | ドミニカ共和国 |

| 8 | イエメン * | 77 | トルクメニスタン |

| 9 | イラク | 78 | トルコ |

| 10 | イラン | 79 | トンガ |

| 11 | インド | 80 | ナイジェリア |

| 12 | インドネシア | 81 | ナミビア |

| 13 | ウガンダ * | 82 | ニウエ |

| 14 | ウクライナ | 83 | ニカラグア |

| 15 | ウズベキスタン | 84 | ニジェール * |

| 16 | エクアドル | 85 | ネパール * |

| 17 | エジプト | 86 | ハイチ * |

| 18 | エチオピア * | 87 | パキスタン |

| 19 | エリトリア * | 88 | パナマ |

| 20 | エルサルバドル | 89 | バヌアツ * |

| 21 | ガーナ | 90 | パプアニューギニア |

| 22 | カーボヴェルデ | 91 | パラオ |

| 23 | ガイアナ | 92 | パラグアイ |

| 24 | カザフスタン | 93 | バングラデシュ * |

| 25 | ガボン | 94 | 東ティモール * |

| 26 | カメルーン | 95 | フィジー |

| 27 | ガンビア * | 96 | フィリピン |

| 28 | カンボジア * | 97 | ブータン * |

| 29 | ギニア * | 98 | ブラジル |

| 30 | ギニアビサウ * | 99 | ブルキナファソ * |

| 31 | キューバ | 100 | ブルンジ * |

| 32 | キリバス * | 101 | 米領サモア地域 |

| 33 | キルギス | 102 | ベトナム |

| 34 | グアテマラ | 103 | ベナン * |

| 35 | グレナダ | 104 | ベネズエラ |

| 36 | ケニア | 105 | ベラルーシ |

| 37 | コートジボワール | 106 | ベリーズ |

| 38 | コスタリカ | 107 | ペルー |

| 39 | コソボ | 108 | ボスニア・ヘルツェゴビナ |

| 40 | コモロ * | 109 | ボツワナ |

| 41 | コロンビア | 110 | ボリビア |

| 42 | コンゴ共和国 | 111 | ホンジュラス |

| 43 | コンゴ民主共和国 * | 112 | マーシャル |

| 44 | サモア | 113 | マケドニア旧ユーゴスラビア共和国 |

| 45 | サントメ・プリンシペ * | 114 | マダガスカル * |

| 46 | ザンビア * | 115 | マラウイ * |

| 47 | シエラレオネ * | 116 | マリ * |

| 48 | ジブチ * | 117 | マレーシア |

| 49 | ジャマイカ | 118 | ミクロネシア |

| 50 | ジョージア | 119 | 南アフリカ共和国 |

| 51 | シリア | 120 | ミャンマー * |

| 52 | ジンバブエ | 121 | メキシコ |

| 53 | スーダン * | 122 | モーリシャス |

| 54 | スリナム | 123 | モーリタニア * |

| 55 | スリランカ | 124 | モザンビーク * |

| 56 | スワジランド | 125 | モルディブ |

| 57 | 赤道ギニア * | 126 | モルドバ |

| 58 | セネガル * | 127 | モロッコ |

| 59 | セルビア | 128 | モンゴル |

| 60 | セントビンセント | 129 | モンテネグロ |

| 61 | セントヘレナ及びその附属諸島地域 | 130 | モントセラト地域 |

| 62 | セントルシア | 131 | ヨルダン |

| 63 | ソマリア * | 132 | ヨルダン川西岸及びガザ地域 |

| 64 | ソロモン * | 133 | ラオス * |

| 65 | タイ | 134 | リビア |

| 66 | タジキスタン | 135 | リベリア * |

| 67 | タンザニア * | 136 | ルワンダ * |

| 68 | チャド * | 137 | レソト * |

| 69 | 中央アフリカ * | 138 | レバノン |

特恵受益国及び地域 138(133か国、5地域)

注:*印があるのは、特別特恵受益国(LDC)47か国