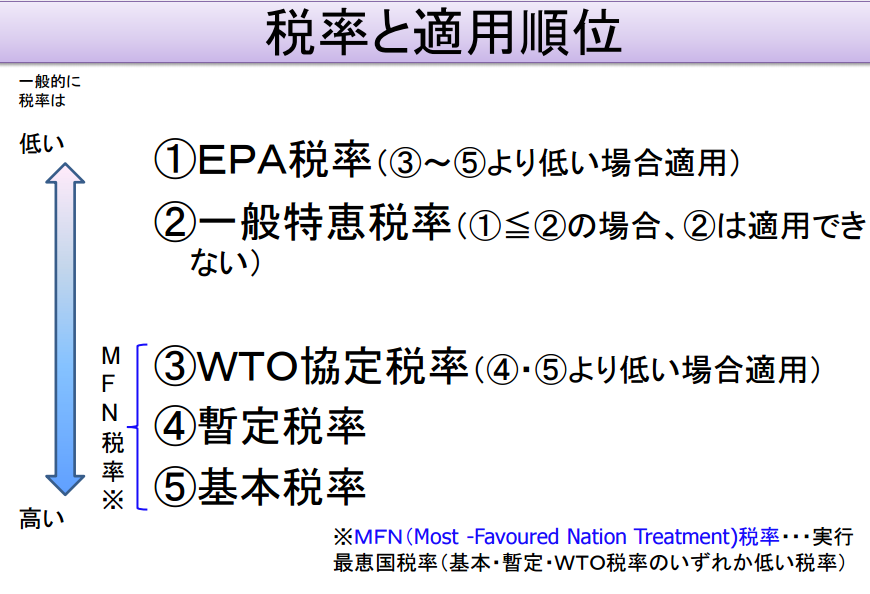

特恵関税はFTA/EPA税率と一般特恵税率の2種類があり

その他の税率(MFN税率)は3種類あり、

大まかに5種類の税率がございます。

それぞれの税率の優先順位(適用順位)は以下のようになります。

特恵税率の優先順位は非常に間違えやすいので注意が必要です。

①のEPA(FTA)税率は③~⑤の税率より低い場合のみ適用可能

ということなので特に大きなトラブルにはならないかと思いますが

②の一般特恵税率の順位は間違えると非常に危険です。

一般特恵税率はFTA/EPA税率より高い税率あるいは同じ場合は

一般特恵関税制度は使えません。

別の言い方をすれば

一般特恵税率はFTA/EPA税率より高い税率あるいは同じ場合は

FORM-AとGSPと呼ばれる原産地証明書は使えません。

例えばある貨物を輸入しようとして、その税率が

〇MFN税率5%

〇一般特恵税率2%

〇FTA/EPA税率0%

となっていたとします。

その貨物が日本に到着し、通関しようとしたところ

手元にあるのは一般特恵用原産地証明書(FORM-A,GSP)しか

ないため、本当はFTA/EPAの関税ゼロを選択したかったが

FTA/EPAの原産地証明書が手元にないため、仕方なく

一般特恵関税の原産地証明書(FORM-A,GSP)の2%の関税率で妥協して

輸入しようという対応はできないという事です。

この場合はMFN税率5%での申告になってしまいます。

(通関までにFTA/EPA原産地証明書を用意できれば別ですが)

これを知らずに自信満々に一般特恵の原産地証明書を用意すると

大変な目にあいますのでくれぐれもご注意下さい。