前回の投稿原産地証明書の訂正や再発給にて

不備のある原産地について解説しました。

今回は実際に原産地証明書の内容に問題があった場合にとれる対応について

解説したいと思います。

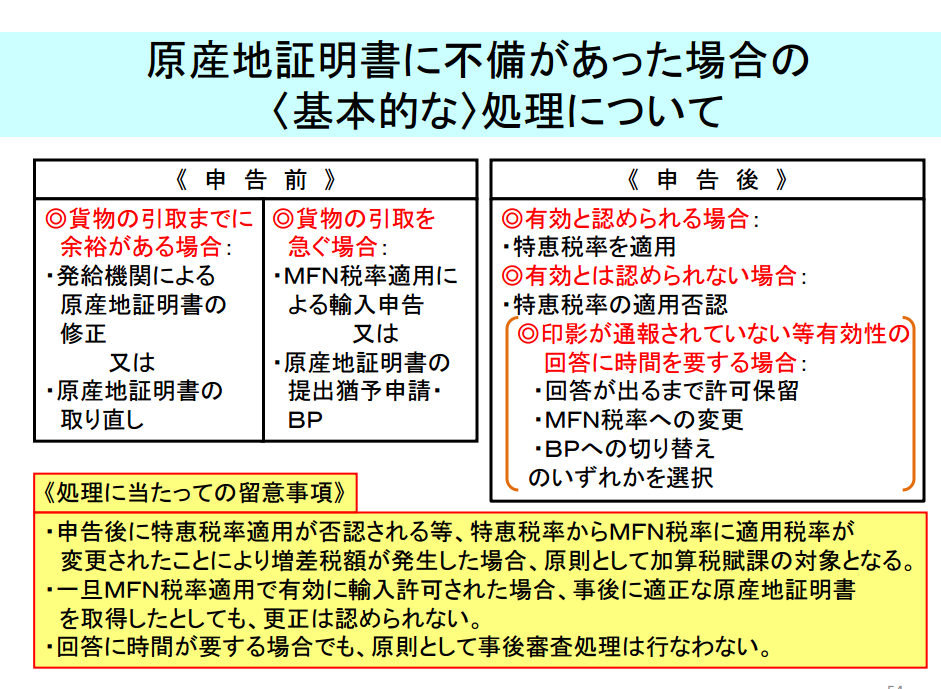

大まかに申告前と申告後で対処法が分かれております。

申告前であれば修正、再発給などが可能ですが、

この作業は非常に時間がかかるため、余裕がある場合に限られます。

急ぐ場合の手段としてMFN税率適用による輸入申告とありますが

MFN税率とは通常のWTO税率であり、単純に原産地証明書を使用しないで

申告する税率が適用されるという事ですので当然の最終手段です

(誰もこんな手段は求めたくないでしょうが)

もう一方の原産地証明書の提出猶予申請BPというのがあります。

こちらのほうがより現実的な対処法かと思われます。

BPというのは輸入許可前引取承認の事です。

税関に支払うべき税額を担保として提供し、

原産地証明書提出前に貨物を先に引取りを行い、

その後原産地証明書が到着したら事後に提出するという方法です。

スライドの右側は輸入申告後になりますが

こちらには修正や再発給の項目は無く、許可保留、MFN税率、BPといった

解決方法が記載されております。

やはりBP(輸入許可前引取承認)が一番現実的な対処法かと思われますが

一番は輸入申告時にもめないように

事前の準備、チェックをしっかり行う事が最善かと思われます。