目次

原産地規則とは何か?

一般特恵関税適用の為の条件の一つに

「特恵受益国の原産品である」というものがあります。

例えば輸入貨物がポリプロピレン製のバケツだったとします。

そのバケツの原料のポリプロピレンが特恵関税適用国であるA国で調達され

更にA国で加工されたバケツであれば文句なしのA国産です。

しかし、以下のような場合はどうでしょう?

そのバケツの原料のポリプロピレンは特恵非適用B国産で

バケツ製造の為に特恵関税適用国であるA国に輸出され、

そしてA国にてポリプロピレンの塊が加工されて初めてバケツになった場合

その貨物はA国として特恵関税の適用が認めらるでしょうか?

これが特恵関税適用が可能かどうかで揉めるポイントなのです。

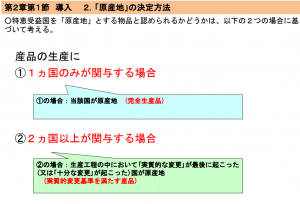

貨物の生産に2か国以上が関与するケースは原産地の認定が困難です。

そこで参考になるのが

こちらの税関のスライド14Pにある「原産地」の決定方法です。

スライドを見るとこのバケツに関しては

生産工程の中において「実質的な変更」が最後に起こった国が

原産地 となるというルールがありますので、これを適用すれば

A国内で実質的な変更が最後に起こったという基準に該当すれば

このバケツは日本に輸入される際に特恵関税率が適用されるはずです。

ポリプロピレンの塊がA国内でバケツに変わったのであれば

生産工程の中においての実質的変更に該当するでしょ!

と思いますよね?

でもここはフィーリングで決めてはいけません

実質的変更に該当するのかどうかの厳格なルールがあります

これを原産地規則と呼びます。

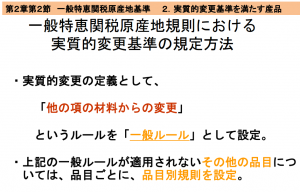

一般ルールと品目別分類規則

先日紹介した税関のスライドの14Pをご覧ください。

一般特恵関税の原産地規則を検討する際、2つの要素を確認する必要があります。

1.一般ルールの適用が可能かどうか

2.一般ルールが適用できなければ品目別分類規則を確認

一般特恵関税率を適用した輸入申告ができるかどうかを判断する際には

上記の1,2を検討する必要があります。

一般ルール

基本的な実質的変更の定義として、 「他の項の材料からの変更 」 という

ルールを「一般ルール」として設定とあります。

これが言いたい事はB国産の原料を使用してA国産に変わる場合は

B国産の貨物(ポリプロピレンの塊)のHSコードの項が

A国産の貨物(バケツ)のHSコードの項と異なればよいという事です。

ちょっとわからなくなってきました?

その場合は以下を参照してください。

HSコードの項とはHSコードの頭4桁を意味します。

つまり原料のポリプロピレンの塊のHSコードとバケツのHSコードを調べて

それぞれの関連性を見る必要があります。

HSコードの選定は通関士の仕事です。

ポリプロピレンのHSコードは3902

バケツのHSコードは3924となります。

B国で調達された原料のHS頭4桁である項が

A国で加工される事により別のHS頭4桁に変更されました。

これが実質的変更が起きたという定義になります。

品目別分類規則

全ての貨物が一般ルールの対象となるわけではありません。

品目によっては一般ルールが適用できない品目もあります。

スライドをもう一度ご覧ください。

一番下の項目になにやら面倒くさそうな事が書いてあります。

「上記の一般ルールが適用されないその他の品目につ いては、

品目ごとに、品目別規則を設定 」ってどういう事でしょうか?

HSの頭4桁だけ変更になれば

変更した国での生産品として認められるのがルールだと言いましたが

実はこれ全ての品目に共通するわけではないんです。

特定のHSコードの製品に関しましては個別の実質的変更の定義があります。

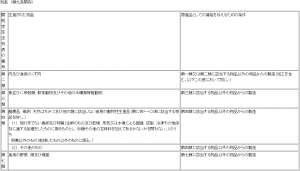

こちらの関税暫定措置法施行規則別表をご覧下さい。

このページの少し下に行った所に上記のような表があります。

この別表 (第九条関係)の左側に指定しているHSコードから始まる製品には

上記で説明した頭4桁のHSルールが適用されません。

それぞれ個別に右に書いてあるルールがそれぞれ適用されます。

例:ジュースの原産地規則

特恵関税率を適用したジュースを輸入しようとするケースを想定してみます。

あるジュースを特恵適用国であるA国から輸入し、

特恵税率の適用を受けようとする場合は

全ての原料がA国産かどうかを確認する必要があります。

製造者に確認して、もし、その原料に特恵非適用国のB国産が使われて

いた場合はこの関税暫定措置法施行規則別表を確認する必要があります。

ジュースのHSコードは2009となりますので表の中から2009を探して下さい。

果実又は野菜のジュース

(ぶどう搾汁を含み、発酵しておらず、かつ、アルコールを加えてないもの

に限るものとし、砂糖その他の甘味料を加えてあるかないかを問わない。)

という項目があります。

この項目で表の右側の実質的変更をご覧ください。

第七類、第八類又は第二〇類に該当する物品以外の物品からの製造

とあります、つまりこの表に指定がある場合は一般ルールは使えなくなります。

品目別分類規則は一般ルールより強いのです。

HSコードジュース2009の原料がB国産の場合、B国産から調達した原料は

7類(野菜),8類(果実),20類(野菜果実の調整品)であってはダメだというわけです。

第三国の絡む特恵適用を検討する場合は頭4桁変更ルールだけでなく、

このような品目別分類規則も一緒に確認する必要がありますのでご注意下さい。

ストーリー調に解説

最後に一連の流れをストーリー調にまとめると以下のようになります

輸入者であるあなたはオレンジジュースを輸入したいと思っています。

そこでA国のオレンジジュース製造メーカーを見つけました。

味も良く、価格も適正で、なにより特恵関税適用国なので、

その製造者から原産地証明書を発行してもらえれば日本で

関税の減免税がされる事がわかりました。

しかし、同時にそのオレンジジュースに使用するオレンジそのものが

第三国B国から調達したものだという事もわかりました。

一般特恵関税の原産地規則ではHSコードの頭4桁が変更になれば

実質的変更基準がみたされると知り、あなたは安心します

なぜならばオレンジのHSコードは0805類で

オレンジジュースのHSコードは2009類で

B国から輸入した0805類のオレンジはA国にて2009類に変更するよう

加工されているので実質的変更基準を満たしていると考えたからです。

そこでA国の製造者に原産地証明書を発行してもらい

日本での通関時に原産地証明書を提出すると、、、、

税関から連絡がありました

「この原産地証明書は今回の貨物に適用されません。」

あなたは驚きます「は??」

税関の主張はまず以下の表を見なさいという事です。

「オレンジジュースのHSコードが2009なので

その場合はこの関税暫定措置法施行規則別表にある

品目別分類規則に該当する貨物に該当します。」

「2009のオレンジジュースの実質的変更基準は07,08,20類以外の物からの

変更しか特恵適用対象になりません。」

「B国産オレンジは08類に該当するので実質的変更基準は満たしません。

よってこのオレンジジュールはフルに関税がかかります!!」

と言われて目玉が飛び出るというお話です。

少し具体的にイメージできましたでしょうか?

意外とよくある話です。

危険ですので覚えておいて下さい。

以上一般特恵関税の原産地規則についての解説でした

コメントを残す