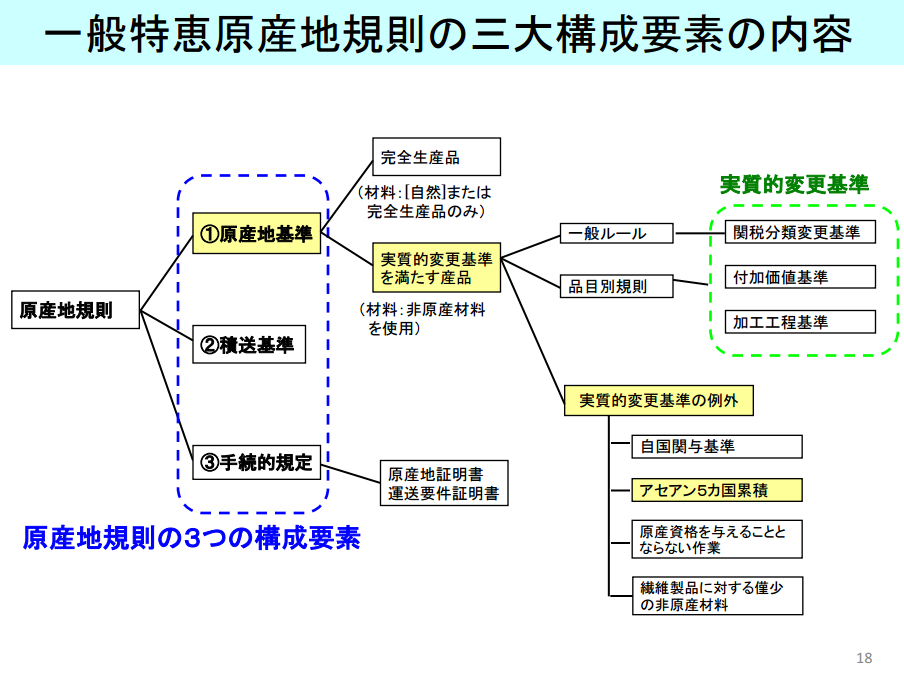

原産品には次の3類型があります。

1.完全生産品

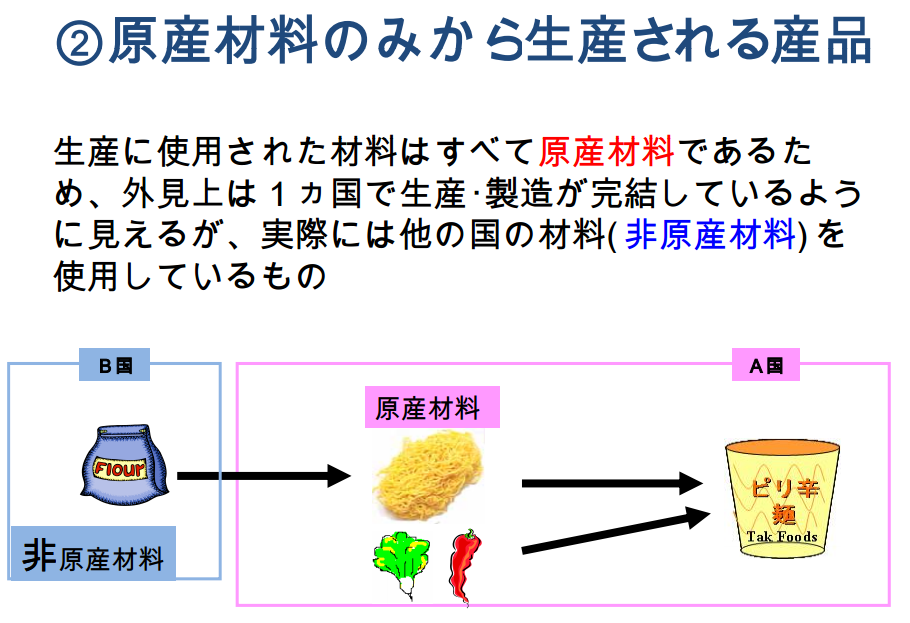

2.原産材料のみから生産される産品

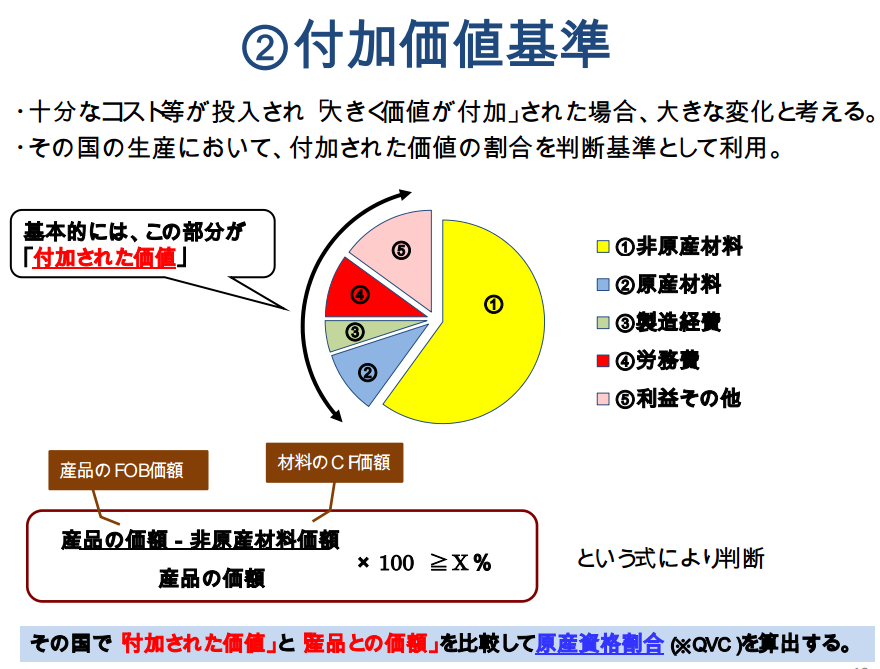

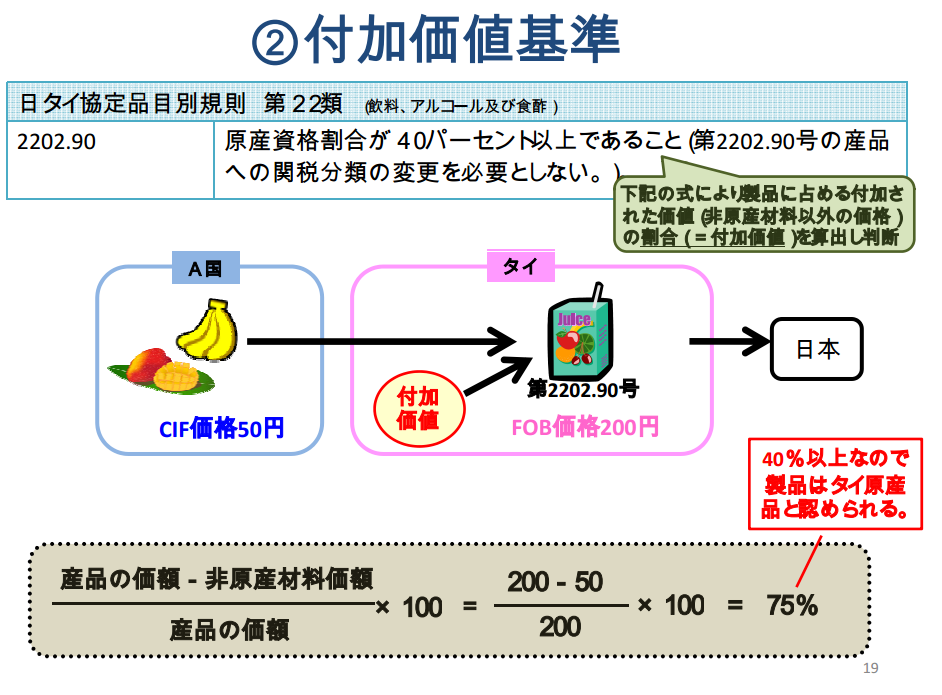

3. 実質的変更基準を満たす産品

これらの違いが分かりにくいという方の為に

税関セミナースライドを使用して解説を行います。

今回は2番目の原産材料のみから生産される産品について説明します。

“原産材料のみから生産される産品”は英語で”Produced Entirely”となり

原産地基準の記号は”PE”となり原産地証明書の8欄目に記載されます。

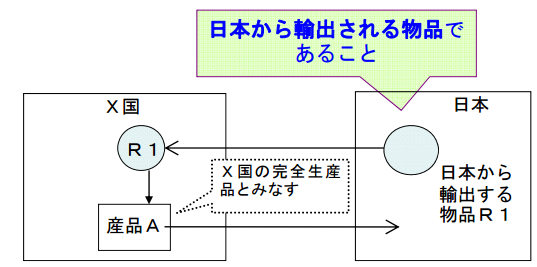

上記の例ではA国にて製造されたカップ麺となっており、

こちらの原料(麺と野菜)は同じくA国内にて調達された物です。

つまりA国内の原産材料から製造されているのでA国の原産品となり、

実質的変更基準や品目別分類規則を気にする事なく

A国の製品という事でA国発行の原産地証明書が使えるわけです。

しかし、麺の原料である「穀粉」はB国から輸入されています。

これが実質的変更基準を満たす必要があるものなのかどうか混乱します。

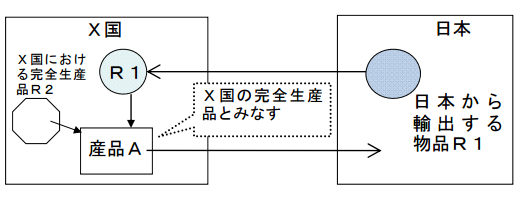

この場合1次製品と2次製品という枠組みで考えればシンプルになります。

麺と野菜は上記の図で言えば1次製品になります。

穀粉は1次製品の麺の原料なので2次製品になります。

〇1次製品がA国産であれば実質的変更基準や品目別分類規則は

気にする必要がありません。

〇2次製品がB国産の場合は非原産材料となりますので「穀粉」は

実質的変更基準や品目別分類規則に従ってA国内にて加工される

必要があります。

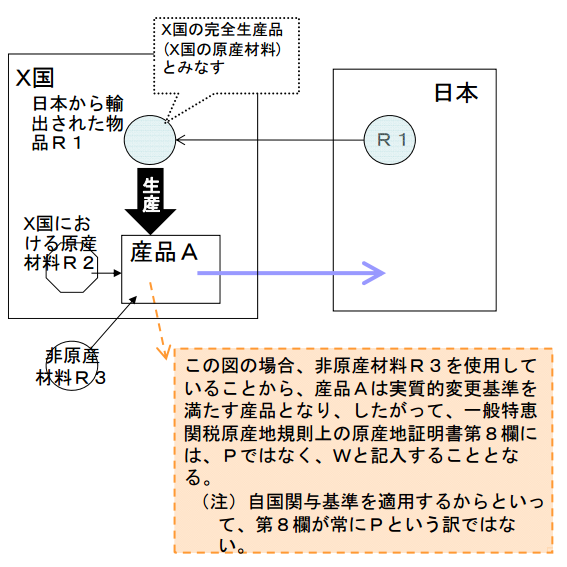

(上記例の場合「穀粉」は「麺」に加工されているので

実質的変更基準を満たすと考えます。)

このような「原産材料のみから生産される産品」に関しては

2次製品がどのようにして締約国内にて原産地規則を満たしたのか

証明を求められる場合がございます。

関税分類変更基準を満たしたのであればどのHSからどのHSに

変更したのか。

付加価値基準を満たしたのであればその価格構成の立証が

必要になりますのでこれらの情報を確実に把握し、いつでも

これらの証明を税関に提出できるよう準備が必要です。