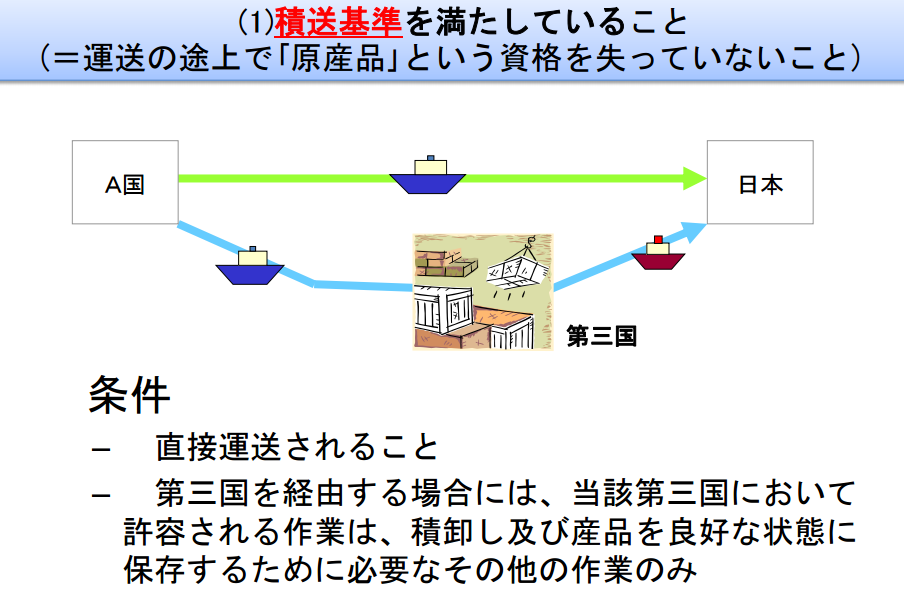

原産地証明書を使用して関税の減免税の適用を受ける要件の一つに

積送要件(積送基準)というものがあります。

これは原産地証明書発行国から

日本に直接積送されなければいけないという原則です。

しかし、遠くの国から来る貨物に関しては

どうしても経由が必要になる場合があります(シンガポール経由等)

このような第三国を経由して輸入する貨物にも特恵が適用されるよう

特例がいくつか設けられております

以下の税関セミナースライド12Pを参考にしてみます。

上記の例ではA国から日本へ直接運送されたケースと

第三国を経由したケースがございます。

基本的に第三国を経由する場合に認められる作業は、

積卸し及び産品を良好な状態に保存するたの作業等に限られます。

それ以外に貨物に付加価値をつける作業などがあれば

当然原産地証明書は無効になってしまいます。

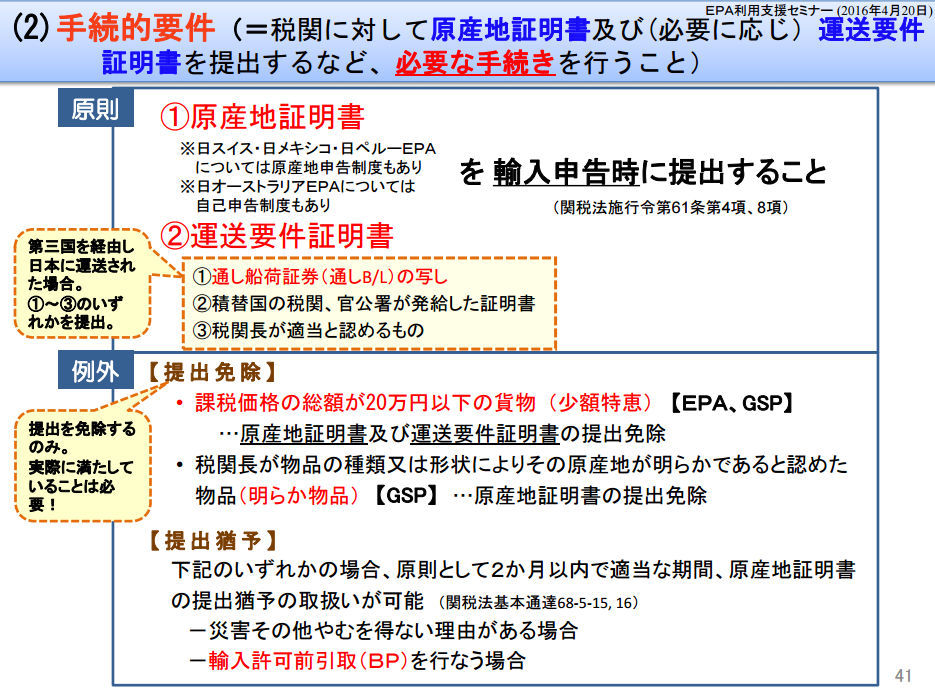

では適切な手順で第三国を経由して日本に来る場合は

どのように対処すれば原産地証明書の有効性を保つ事ができるのでしょう?

それには手続き要件を満たす必要があります。

上記スライドの②運送要件証明書をご覧ください。

①通し船荷証券(通しB/L)の写し

②積替国の税関、官公署が発給した証明書

③税関長が適当と認めるもの

の3つが挙げられております、

このうちのどれか一つを用意すれば第三国を経由した貨物も

原産地証明書発行国が原産国として認められる事になります。

一般的に使用されるのは①の通し船荷証券です。

その他はあまり一般的ではありません。

第三国を経由する特恵関税適用貨物であれば

基本的には通し船荷証券(通しB/L)を入手するようにしましょう。

万が一それができなかった場合であっても以下の2点の方法があります

②の積替国の税関、官公署が発給した証明書ですが基本的に通しB/Lでない

為に特恵関税が適用できないという事実が判明するのは日本での輸入申告時

である事が多いかと考えますので経由地の国の税関に後付けで証明書を要求

しても発行は難しいかと思われますし、積替え時であっても当該証明書の発

給に関しては経由国側の裁量に左右される為、あまり現実的ではありません。

上記②の方法が適用できない場合は③の税関長が適当と認める証明方法を

とる必要がありますが、こちらは特に方法が指定されているわけではあり

ませんので、どのような証明方法が適当なのかが分かりづらい所ではあり

ますが、参考として以下のような方法が考えられます。

■積替地等について原産地証明書へ記載

■原産国から我が国への貨物の流れや同一性を確認するための原産国から

第三国、第三国から我が国への運送関係関連書類(船荷証券等)の提出

■第三国で新たな加工がなされていないことを証明するための倉庫の管理

責任者等による非加工の証明書類、税関管理下の保税地域への搬出入記録

等の提出

上記手段をとる場合は事前に税関に相談される事をお勧めします。