一般特恵関税適用において実質的変更基準を満たすかどうかの問題で

些細な物ですが一つ有効な救済措置がありますので紹介します。

一般特恵では繊維製品にしか適用がありませんが

僅少(きんしょう)の非原産材料(デミニミス)という制度です。

特別特恵関税制度(FTA/EPA)では他の繊維製品以外でも有効ですので

是非覚えておいてください。

これは品目別分類規則で第三国からの原料を使用する際の条件が

満たされていなくても一定数量以下(10%以下)の第三国原料であれば

実質的変更基準を満たすものとしましょうという事です。

HS第50類から第63類の産品を特恵受益国で生産する場合、

品目別 規則を満たさない非原産材料を使用すると

一般特恵税率の適用はできないが、

品目別規則を満たさない非原産材料が僅少

(当該非原産材料の総重量が産 品の総重量の10%以下)

である場合は一般特恵税率の適用が可能。

(関税暫定措置法施行規則第9条第2項)

文章で説明しても伝わりにくいかと思いますので

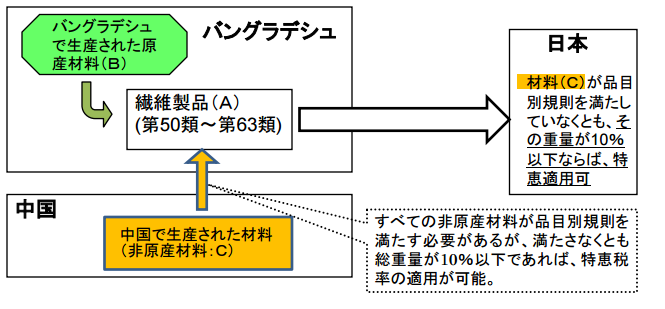

税関セミナースライド25pを参考にします。

上記の例ではバングラディシュで生産された繊維製品

(HSコード50類から63類)を日本に輸入し、

バングラディシュ発行の原産地証明書を使用して

関税の減免税を受けようとする貨物です。

HSコード50類から63類と言われてもピンと来ないと思いますので

例として「ネクタイ」がバングラディシュで製造されたとしましょう。

ネクタイのHSコードは「6215」です。

そして上記の例では中国(第三国)から材料を入手し、

これを使用してネクタイを製造しております。

そうなるとこのネクタイは

バングラディシュ産がどうかの判断が必要になりますので

一般特恵関税の品目別分類規則を確認します。

※税関HP一般特恵の品目別分類規則リストを参考

HSコード6215のネクタイに対する右枠にある「紡織用繊維の糸からの製造」

というのがのが品目別分類規則になります。

すると第三国からの材料は糸しか認められないという事になります。

つまり中国からネクタイの生地(製織されたもの)を輸入し、

それを加工してネクタイにした場合品目別分類規則を満たさず

バングラディシュ産として

特恵関税の適用は受けられないという事になります。

しかし、僅少(きんしょう)の非原産材料(デミニミス)という制度を使えば

この中国産の材料がたとえ生地であったとしても

最終製品の重量の10%以下であれば実質的変更基準を満たす貨物として

バングラディシュ産として認められる事になります。

重量の10%以下の材料という事ですので

例えばネクタイの一部のロゴ部分は中国産の生地を使用しているとか

2種類の繊維をミックスさせて製織し、その中国産の部分の重量を

10%以下に抑えるといった工夫をすれば特恵税率の適用が可能となります。

頻繁に使う制度ではないと思いますが

知識の一つとして持っておいて損はないはずです。