前回不備のある一般特恵(GSP)についてお話ししました。

こちらでは使えない可能性のある原産地証明書を税関の原産地調査官に

チェックしてもらう方法をお伝えしましたが、

今回はご自身でできるセルフチェックの方法をお伝えします。

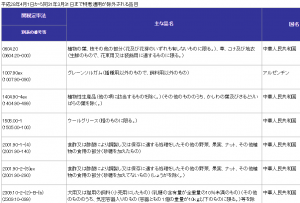

税関から公開されている非常にわかりやすい一覧がこちらです。

不備のある一般特恵(GSP)原産地証明書等の取扱い

(EPA/FTAの特別特恵ではございませんのでご注意ください。)

「不備の内容」を見ていくと一般的によくある原産地証明書に関する

問題点が記載されております。

そして真ん中あたりには「有効」か「無効」のどちらかが記載されております。

基本「有効」であればある程度安心して大丈夫かと思います。

例えば一番上の例の「明らかな印字の誤り」という部分

単純なタイプミスである事が明らかな場合はそのまま使用できる可能性が

高いという事になります。

逆に「無効」「原則無効」とあるのは危険です。

その問題点を覆し、「無効」であるものを「有効」にするには交渉、説得が

必要になるケースがございます。

最低限「無効」レベルの間違いが起きないようあらかじめシッパー様や

原産地証明書作成担当の方と入念な打ち合わせが必要です。

ちなみに、私はこの一般特恵関税適用の原産地証明書は英語の物しか

見たことがありませんがフランス語で作成されたものも有効だというのは

初めて知りました、、、

税関職員ってフランス語に堪能なのでしょうか???