本日の日本経済新聞12/20(火)に

キャンプ用のテントの資材高騰の記事がありました。

キャンプ人口は800万人を超え、2015年の市場は544億円と

7年連続で伸びているようです。

このキャンプに必須のテントの資材が高騰しているようです。

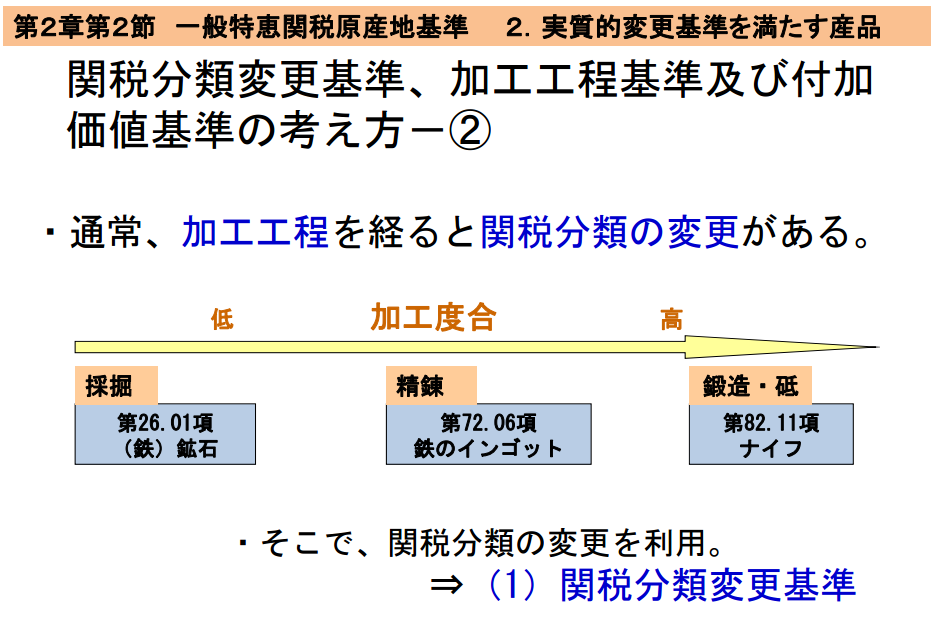

ではこのテント(HSコード630622~29)の税率を見ると

材質により4~5.6%のようです。(当記事執筆時点)

原産地証明書を利用した場合は一般特恵(GSP)でも特別特恵(EPA)でも

ほぼ関税はゼロになるようですので

原産地証明書無しで輸入している輸入者様は是非使いたい所です。

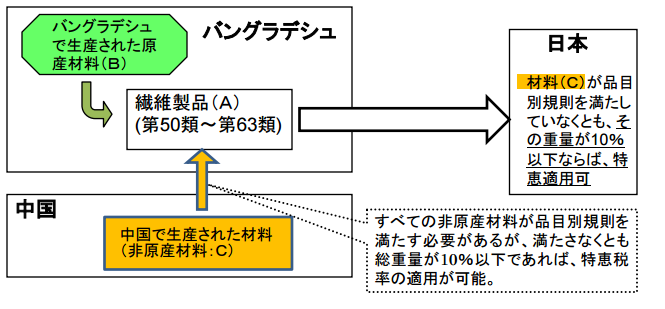

但し、非特恵国の原料を第三国から調達している場合は

かなりハードな品目別分類規則があります。

テントの日タイEPAの品目別分類規則を見てみると

その複雑さに目がくらみます。

第六三・〇一項から第六三・一〇項までの各項の産品への

他の類の材料からの変更(第五〇・〇七項、

第五一・一一項から第五一・一三項までの各項、

第五二・〇八項から第五二・一二項までの

各項、第五三・〇九項から第五三・一一項までの各項、

第五四・〇七項、第五四・〇八項、第五五・一二項から

第五五・一六項までの各項、

第五八・〇一項、第五八・〇二項又は第六〇類から

第六二類までの各類の材料からの変更を除く。)。

ただし、当該産品がいずれかの締約国において、

裁断され、若しくは特定の形状に編まれ、かつ、

縫い合わされること又は組み立てられることを条件とする。

上記の規則を要約すると殆どの場合、非特恵の第三国からの原料は糸から

初めて、輸入国で織ったり編んだりしてくださいねという事です。

こういった規則は税関HPの原産地規則ポータルで確認ができます。

以下のページはテントのHSコードに対して日タイの品目別分類規則を

検索した結果です。

他の国の品目別分類規則も同じような内容となっております。

基本的に繊維製品の実質的変更基準や品目別分類規則は難しいです。

キャンプがブームになりつつある今、是非繊維製品の規則には

強くなりたい所ですね。