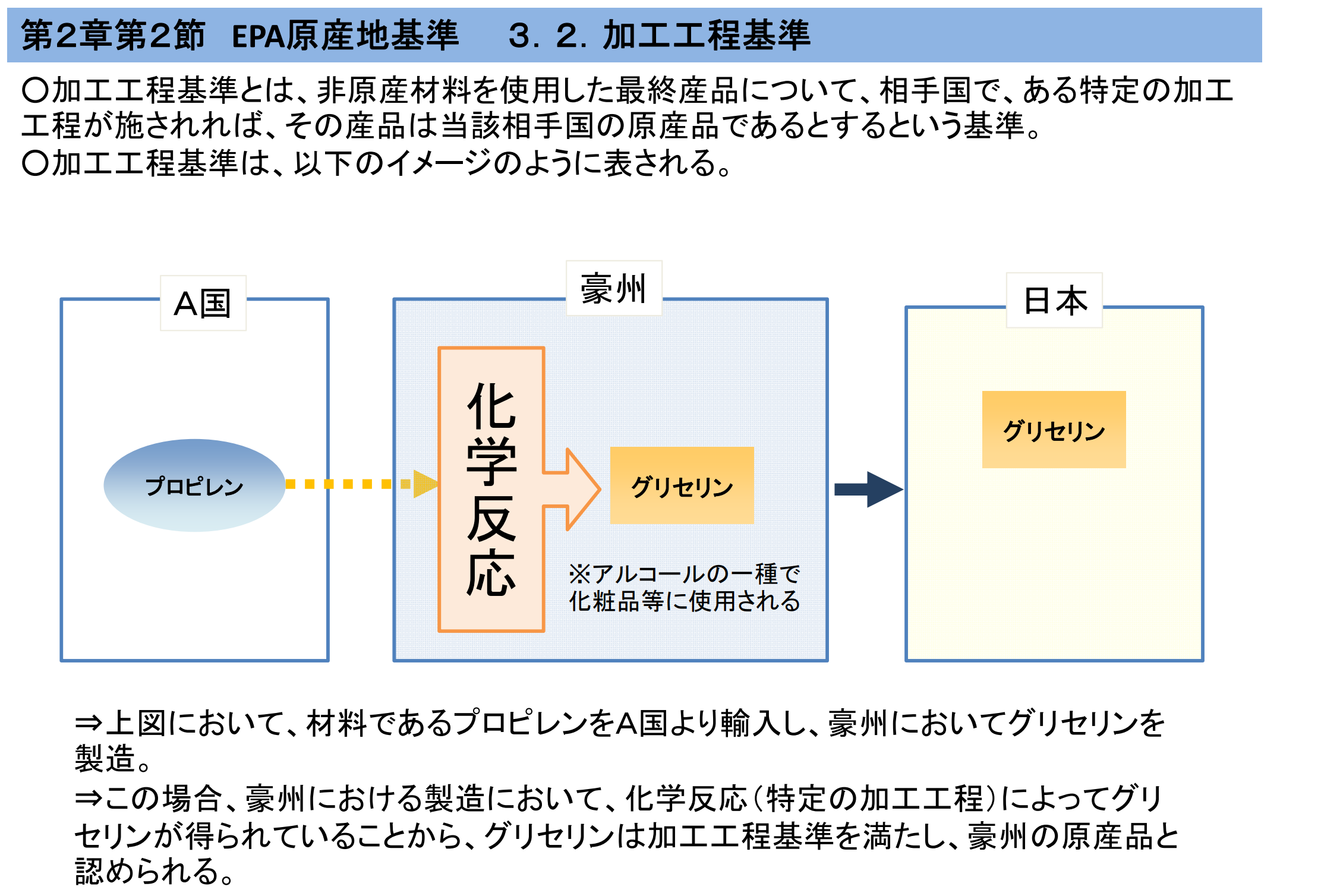

日豪EPAにおける化学品特有の原産地記号のCRについて解説します。

日豪EPA協定文の品目別分類規則から引用します。

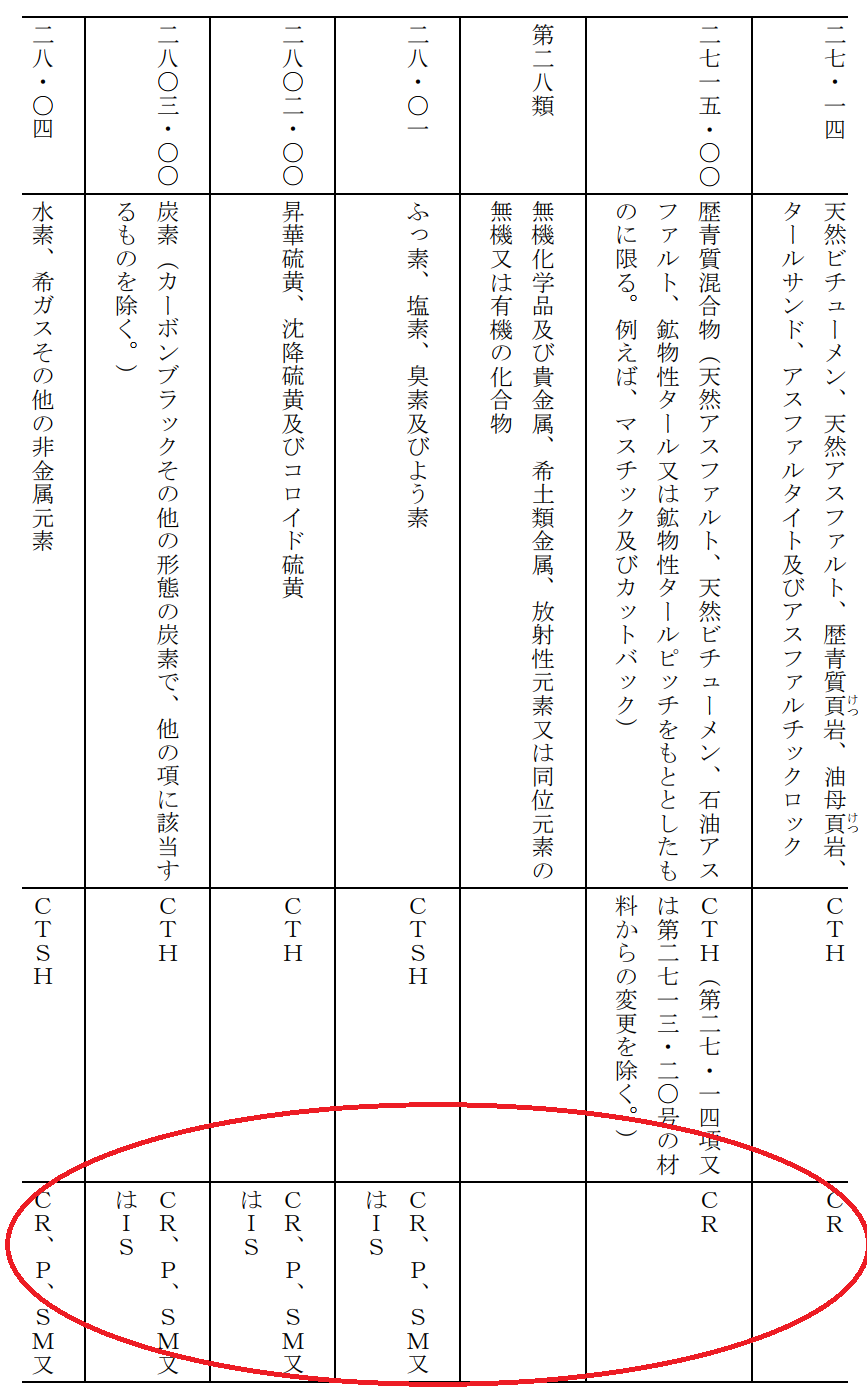

「CR」とは、「化学反応に係る原産地規則」をいう。

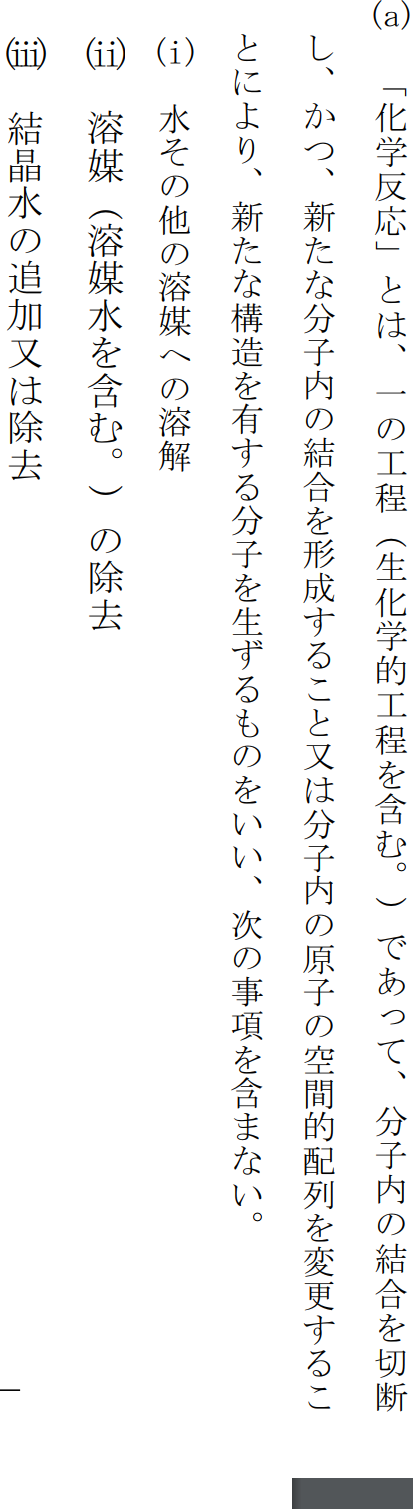

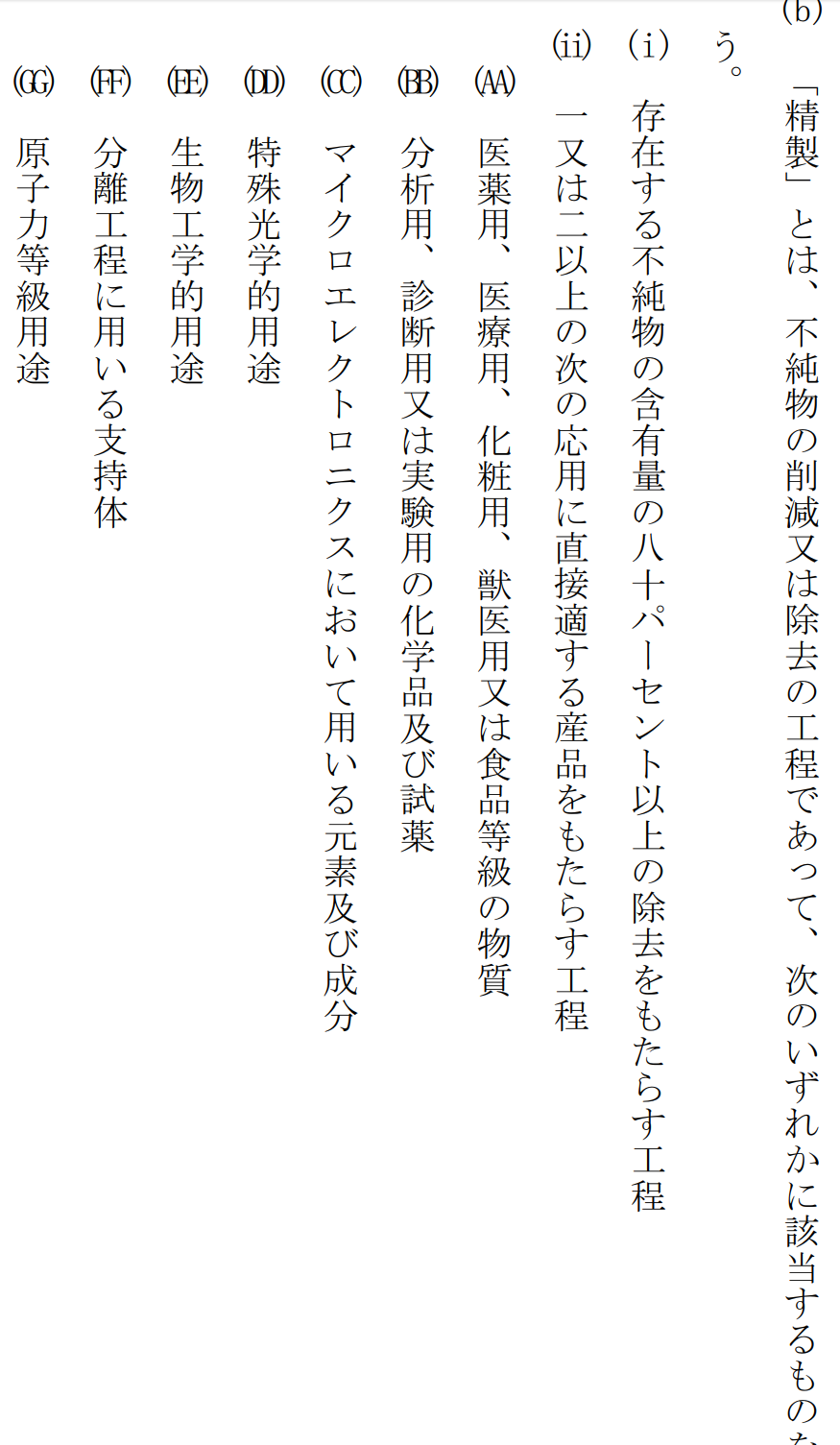

第27類から第40類までの規定の適用上、「化学反応」とは、

分子内の結合を切断し、かつ、新たな分子内の結合を形成すること

又は分子内の原子の空間的配列を変更することにより、

新たな構造を有する分子を生ずる工程

(生化学的なものを含む。)をいう。

次の工程は、産品が原産品であるか否かを決定するに当たり、

化学反応とはみなさない。

(i)水その他の溶媒への溶解

(ii)溶媒(溶媒水を含む。)の除去

(iii)結晶水の追加又は除去

第27類から第40類までに規定する産品であって、

化学反応が行われたものは、

当該化学反応が締約国の区域内において行われた場合には、原産品とみなす。

上記規則に沿った製造工程であれば

関税分類変更基準、付加価値基準を満たさなくても

原産地規則を満たす貨物として特恵関税の適用が可能です。