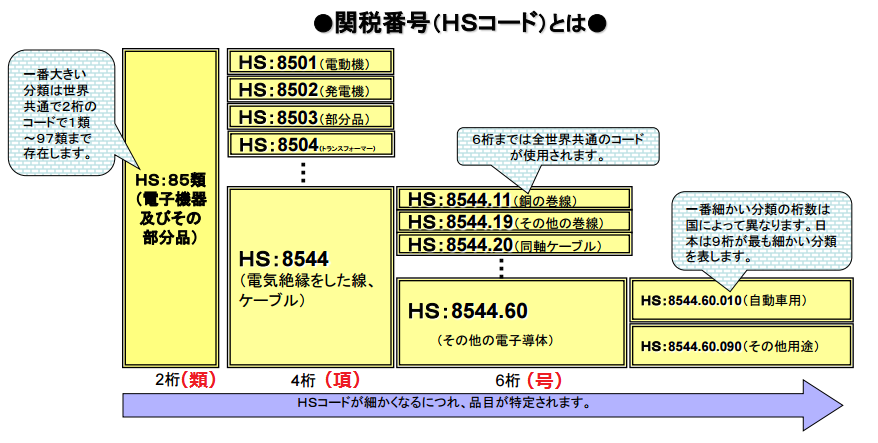

CTHとは Change in Tariff Headingの略です。

前回解説した関税分類変更基準(CTC)の一つで

非特恵受益国の原料のHSコードと

特恵受益国の完成品のHSコードの頭4桁が変更する加工が

行われれば特恵受益国の生産品として

特恵関税の対象貨物として扱われます。

※経済産業省セミナースライドより引用

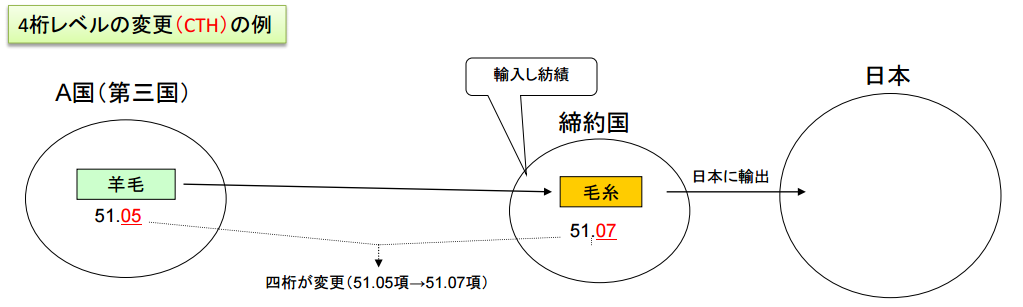

上記の例では日本が締約国から毛糸を輸入するケースです。

締約国で完成する「毛糸」のHSコードは5107であり

A国から調達する「羊毛」のHSコードは5105となります。

A国から調達した原料は締約国で製品になりHSコードが変化します。

5105から5107への変化はHSの頭4桁が変更となっております。

これによりCTHが満たされた貨物という事になりますので

第三国の原料が使われていたとしても

全て締約国で作られたものとみなされ、

特恵関税適用対象の貨物となります。

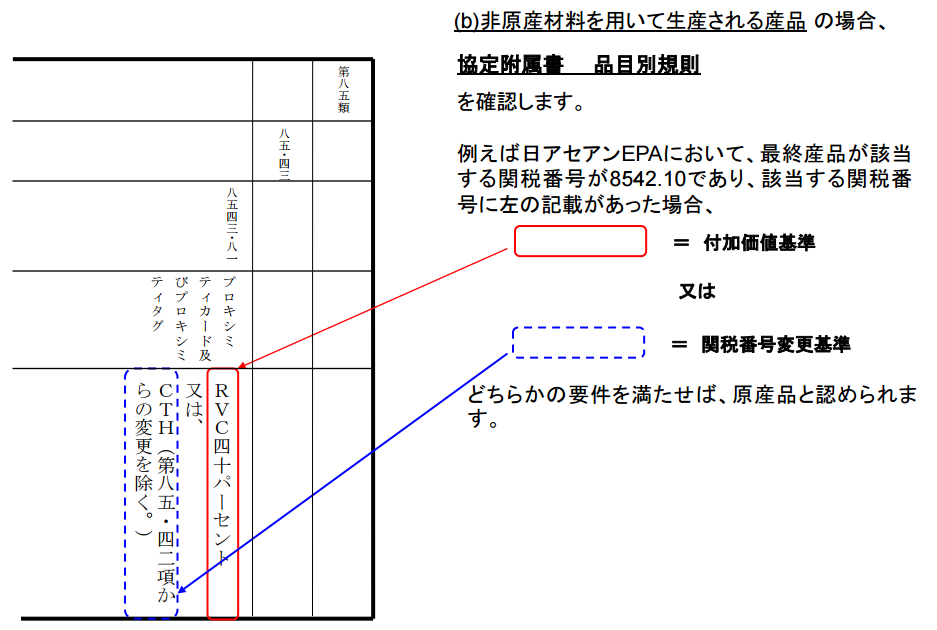

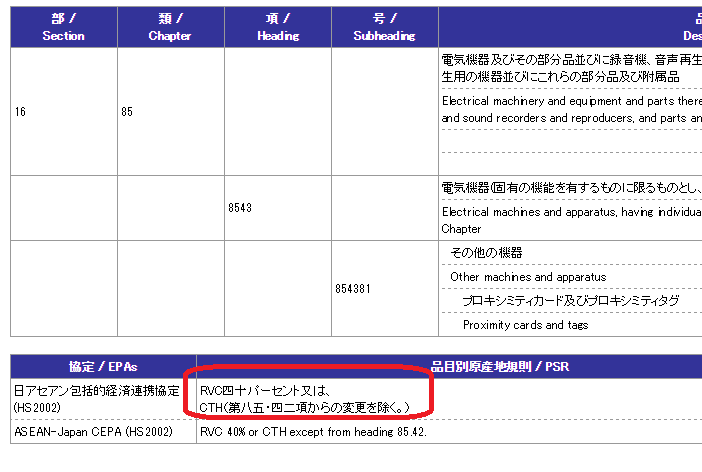

例:ドアロックの場合

日アセアンEPAにおいてタイ側での輸入時にドアロック(HS:8301)の

関税削減が可能かどうかを検討してみます。

日アセアンEPAの原産地規則を確認すると「一般ルール」とある事から

非原産材料を使用した場合はCTH(HS4桁変更)ルールを満たす必要が

あります。

この場合、鉄の棒(HS:7215)を非締約国から調達してドアロック(HS:8301)

を日本にて製造した場合に輸出先であるタイ側で関税削減が可能かどう

かが問題になります。

日アセアンEPAにおけるドアロックの品目原産地規則はCTH(項の変更)

となっている為、非原産材料と完成品であるドアロックのHSコード

の頭4桁が異なればよいという事になる為、それぞれのHSコードを比

較してみます。

ドアロック :8301.40

鉄の棒:7215.10

上記2点を比較するとHSコードを4桁で区切った場合にHSの値が異なっ

ているのがわかります。これによって締約国内にて十分な加工が行われ

たとみなされ、非締約国から調達した鉄の棒を使用してドアロック本体

を日本にて製造した場合は日アセアンEPAの品目別原産地規則を満たし、

タイ側で関税削減の対象となり得ます。

非原産材料が鉄の棒ではなくドアロックのパーツ(HS:8301.60)の場合

先ほどと同じようにドアロック本体のHSコードとドアロックのパーツの

HSコードを比較します。

ドアロック:8301.40

ドアロックパーツ:8301.60

上記2点を比較するとHSコードを4桁で区切った場合にHSの値が同じに

なるのがわかります。これによって締約国内にて十分な加工が行われ

たとみなされず、非締約国から調達したドアロックパーツを使用して

ドアロック本体を日本にて製造した場合は日アセアンEPAの品目別原産

地規則を満たさず、タイ側で関税削減の対象になりません。