DMIとは僅少の非原産材料(デミニマス規定)の事です。

ざっくりいうとごく僅かに使われる一部の非原産材料は

そのまま原産材料とみなしてもらえる救済規定です。

以前一般特恵関税で説明をさせていただきましたのでリンクを張ります。

見たことのない方やうろ覚えの方は是非ご覧ください。

僅少の非原産材料(一般特恵のケース)

繊維製品の原産品判定(実務例)

上記の一般特恵の例では

HSコードが50から63類の特恵受益国での完成品の場合で

その完成品が品目別分類規則を満たさない非原産材料を含み

かつそれが総重量の10%以下であれば

原産材料とみなし、一般特恵を認めるという救済規定です。

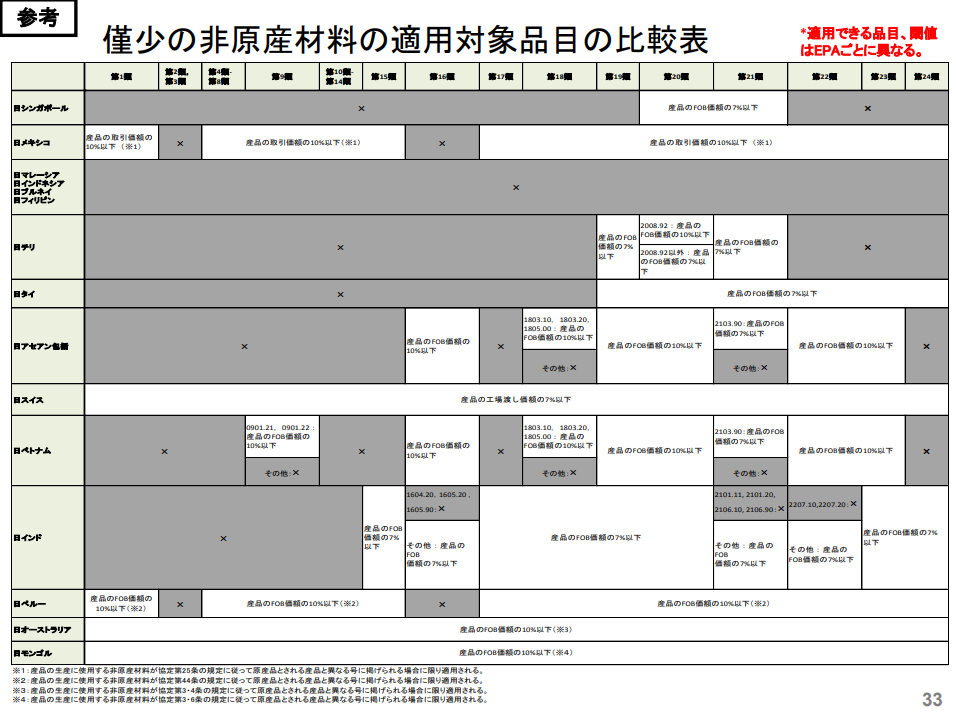

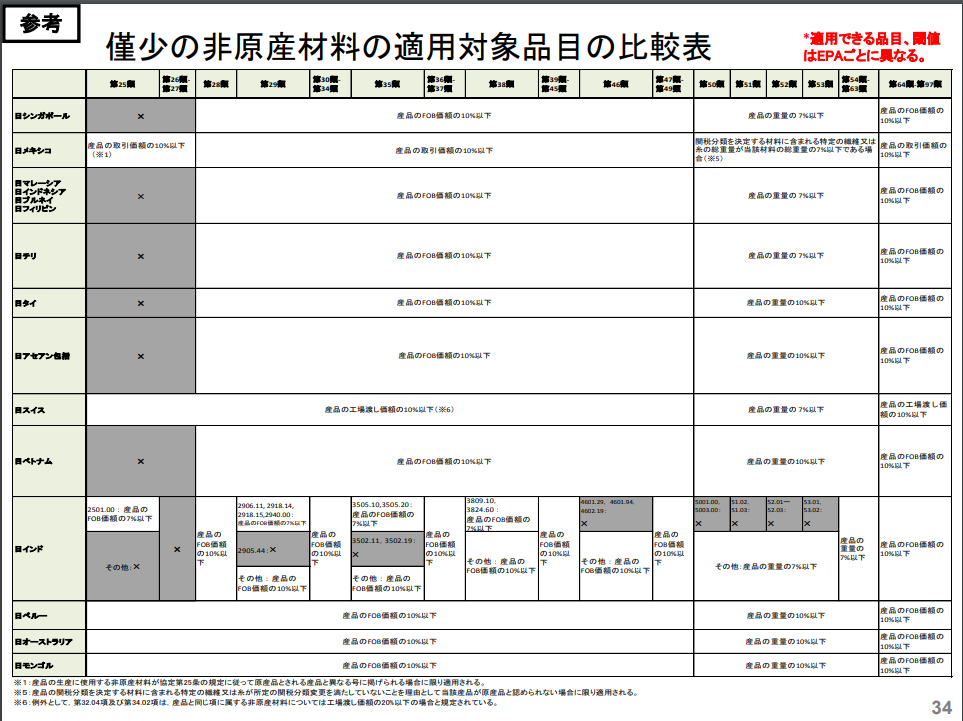

これはFTA/EPAの場合にも条件は国によって異なりますが存在します。

一般特恵での僅少の非原産材料の条件は

HS50から60類以内の総重量10%以下ですがFTA/EPAの場合は

以下のように国ごと、HSごとにわかれます。

特恵記号で僅少の非原産材料はDMIと表示されるのは

どの国もほぼ共通になるようです。(特恵記号一覧はこちらをご覧ください)

TPPでの僅少の非原産材料規定

■関税分類変更基準が適用される産品にのみ適用され、原則として産品の価額の10%以下

■ただし、繊維製品の場合、原則として当該産品の重量の10%以下

また、以下のものには、僅少の非原産材料の規定は適用されない。

TPP11原産地規則章附属書C(52P)

(a) 第4類の非原産材料又は第1901.90号若しくは第2106.90号の原産品でない酪農調製品(乳固形分の含有

量が全重量の10%を超えるものに限る。)であって、第4類の産品(第0402.10号、第0402.21号、第0402.

29号及び第0406.30号(注)の産品を除く。)の生産において使用されるもの

(b) 第4類の非原産材料又は第1901.90号の原産品でない酪農調製品(乳固形分の含有量が全重量の10%を超

えるものに限る。)であって、次のいずれかに掲げる産品の生産において使用されるもの

(1) 第1901.10号の育児食用の調製品(乳固形分の含有量が全重量の10%を超えるものに限る。)

(2) 第1901.20号の混合物及び練り生地(乳脂肪の含有量が全重量の25%を超えるものに限り、小売用にしたものを除く。)

(3) 第1901.90号又は第2106.90号の酪農調製品(乳固形分の含有量が全重量の10%を超えるものに限る。)

(4) 第21.05項の産品、第2202.90号の飲料(ミルクを含有するものに限る。)

(5) 第2309.90号の飼料(乳固形分の含有量が全重量の10%を超えるものに限る。)

(c) 第08.05項又は第2009.11号から第2009.39号までの各号の非原産材料であって、第2009.11号から第

2009.39号までの各号の産品の生産において使用されるもの又は第2106.90号若しくは第2202.90号の

単一の果実若しくは野菜を使用したジュース(ミネラル又はビタミンを加えたものに限り、濃縮したものかどうかを問

わない。)に使用されるもの

(d) 第15類の非原産材料であって、第15.07項、第15.08項、第15.12項又は第15.14項の産品の生産におい

て使用されるもの

(e) 第8類又は第20類の原産品でない桃、梨又はあんずであって、第20.08項の産品の生産において使用されるもの

日EU・EPAでの僅少の非原産材料規定

■HSコード1~49類、HS64~97類の産品の場合には、原則として産品の価額の10%以内

■HSコード50~63類の繊維製品の場合には、当該産品の価額の8%以内か

総重量の10%~40%以内(産品の材料の構成等により、異なる許容限度が適用される。)

※附属書3Aの970Pにある注釈6から8

日EU・EPAの許容限度の規定は非常に複雑になっておりますので

適用する場合は慎重な調査を事前に行うようにして下さい。

事例紹介

DMI(僅少の非原産材料)の救済規定を利用して

非原産材料を原産材料として認められるケースを紹介します。

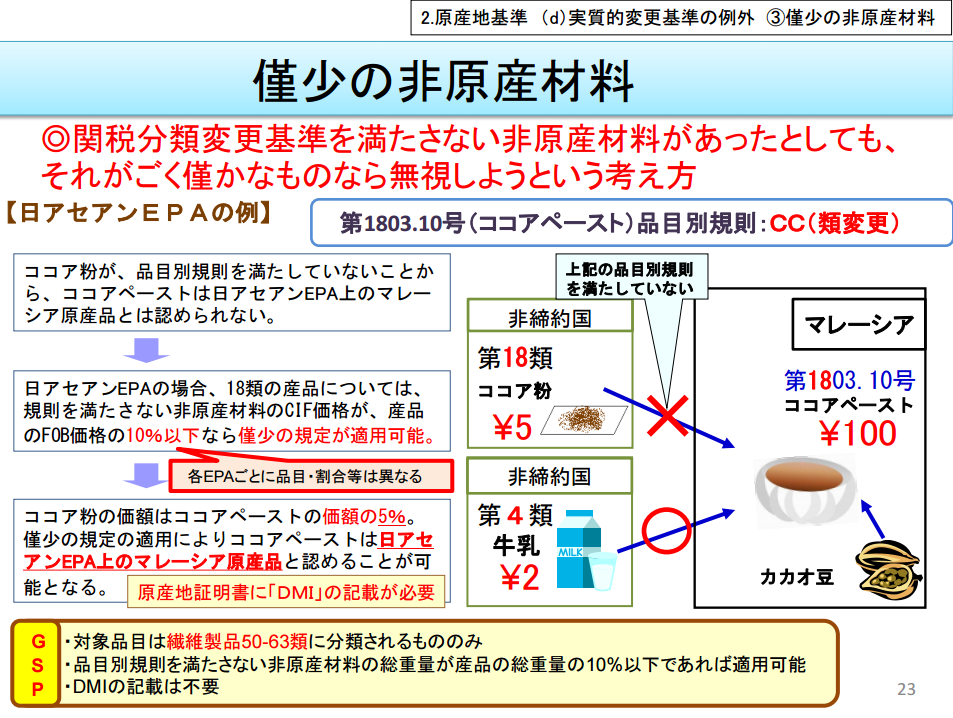

上記の例では日アセアンFTA/EPAにて特恵関税の適用を受ける

ココアペースト(HSコード1803.10)が例として紹介されております。

ココアペーストの品目別分類規則はCC(類の変更)(HS頭2桁の変更)

となっておりますのが非締約国からのココア粉のHSコードは18類の為

頭2桁の変更が行われていないため品目別分類規則を満たしません。

そこで、先ほど紹介したDMI(僅少の非原産材料)のなかから

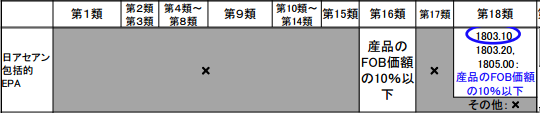

日アセアンFTA/EPAのHSコード1803.10を見てみましょう

産品のFOB価格の10%以下の非原産材料は原産材料とみなすとあります。

これにより上記の実例のココア粉は品目別分類規則を満たしていないが

原産品として認められるという事になります。

少量の非原産材料を多数の国から集めて

特恵受益国で貨物を完成させるパターンの製造工程であれば

この救済規定は大きなアドバンテージになりますね。