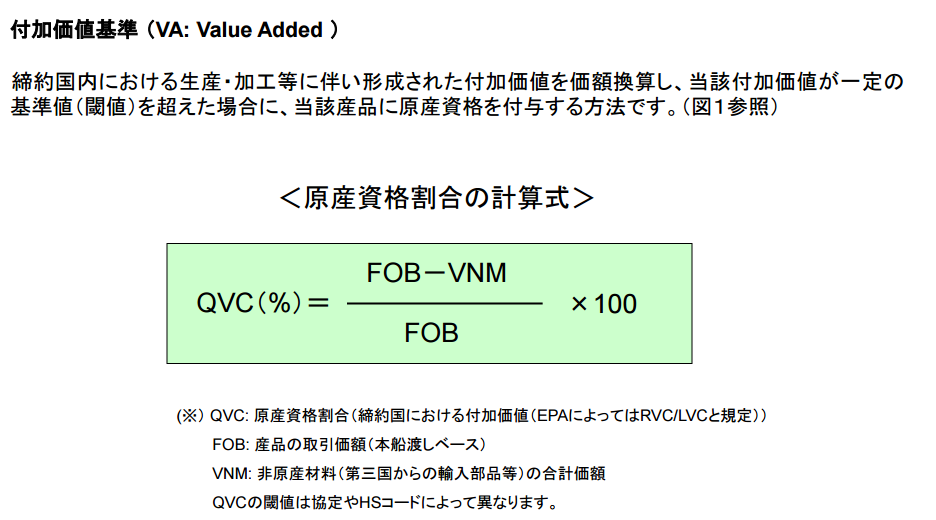

VAとは付加価値基準”Value Added “の略です。

特恵受益国で生産された貨物であっても

その原料が別の第三国から輸入されたものである場合

実質的変更基準を満たす必要があります。

実質的変更基準が付加価値基準(VA)を満たす必要がある場合に

以下のような計算をする必要があります。

前回解説したQVC(原産資格割合)とごっちゃになりそうですが

VAとは付加価値基準というルールの一つで

QVCとはそのルールの規定で算出された原産資格割合

という事になります。

世界のHSコード分類事例を用いた関税削減手法を紹介します。

VAとは付加価値基準”Value Added “の略です。

特恵受益国で生産された貨物であっても

その原料が別の第三国から輸入されたものである場合

実質的変更基準を満たす必要があります。

実質的変更基準が付加価値基準(VA)を満たす必要がある場合に

以下のような計算をする必要があります。

前回解説したQVC(原産資格割合)とごっちゃになりそうですが

VAとは付加価値基準というルールの一つで

QVCとはそのルールの規定で算出された原産資格割合

という事になります。

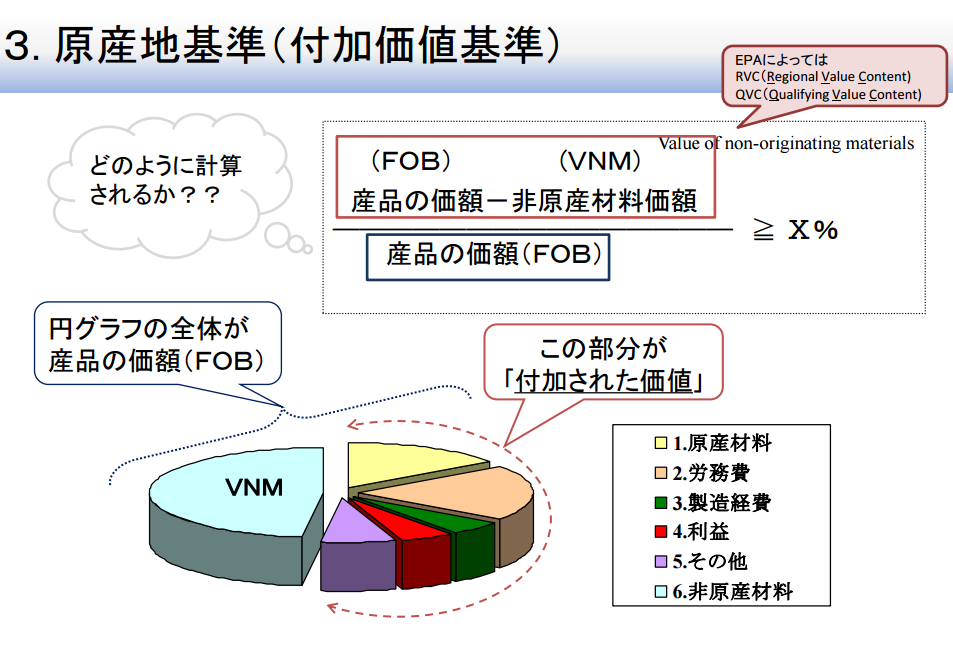

QVCとは原産資格割合”Qualifying Value Content”の略 です。

特恵受益国で生産された貨物であっても

その原料が別の第三国から輸入されたものである場合

実質的変更基準を満たす必要があります。

その実質的変更基準が付加価値基準を満たす事を条件としている場合

第三国の原料が特恵受益国でどれほどの付加価値を得たかが

特恵適用の基準となるのでこの原産資格割合を算出する必要があります。

QVC(原産資格割合)は以下のように算出します。

ちょっとややこしいですがざっくり言えばQVC(原産資格割合)とは

最終製品の価格からVNM(非原産材料)を引いた残りの部分です。

これをパーセンテージで表すだけですので

そんなに難しい内容ではありません。

また、このQVCは各FTA/EPAによっては

RVCやLVCと呼ばれる事がありますが意味は同じです。

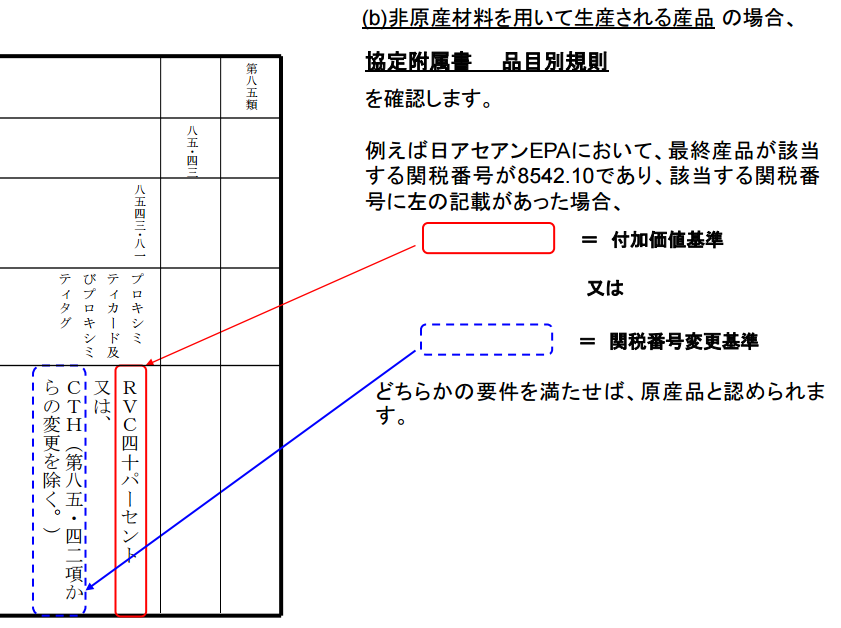

品目別分類規則では以下のようにこの単語が出てきます。

この単語を覚えておくと品目別分類規則を読むのが楽になりますので

覚えておいてください。

VNMとは非原産材料の事を表す

Value of Non-originationg Materialsの略です

(EUではNOMと呼びます。)

FOB価格からこのVNM(非原産材料)を引いたものを

RVC(Regional Value Content)やQVC(Qualifying Value Content)

と呼ぶ事もあります。(協定によって異なる)

非常にややこしいのですがこれら同じ意味で

それぞれ異なるFTA/EPAによって呼び方が変わりますのでご注意ください。

計算式は以下のようになります。

※税関セミナースライドより引用

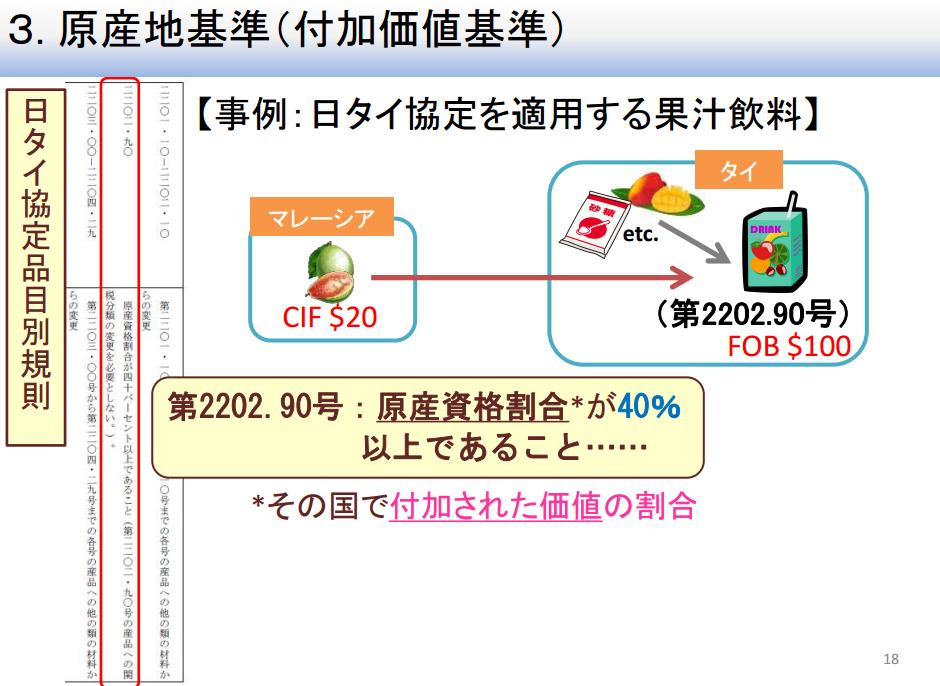

実質的変更基準に付加価値基準を用いて特恵受益国の原産品として

認めてもらうケースの例に以下のようなものがあります。

※税関セミナースライドより引用

上記の例では特恵受益国タイで製造された果汁飲料HSコード2202.90

の原料が第三国のマレーシアの原料を使って製造されていた場合

タイの原産品として認めてもらうには

HS2202.90の品目別分類規則を確認します。(上記スライドの左側)

こちらに「原産地資格割合が40%以上であること」に該当しますので

原料の価格と完成品の価格を計算するとVNM(非原産材料)は20%となり

原産資格割合は80%になりますので規則を満たすという事になります。

名称は複数あっても考え方は同じですので

惑わされないようご注意ください。

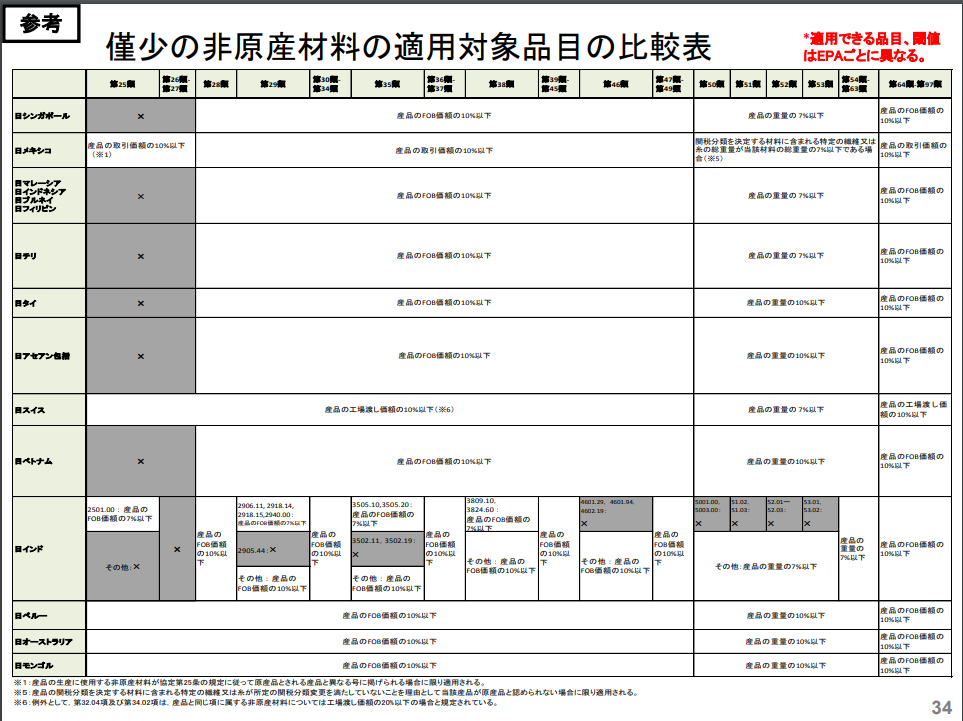

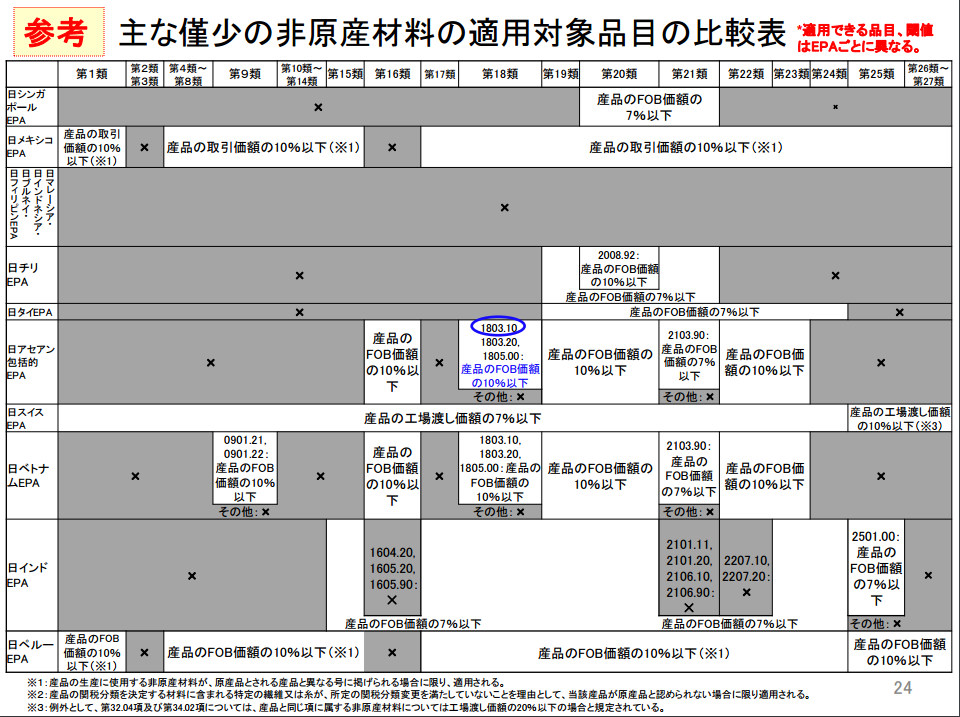

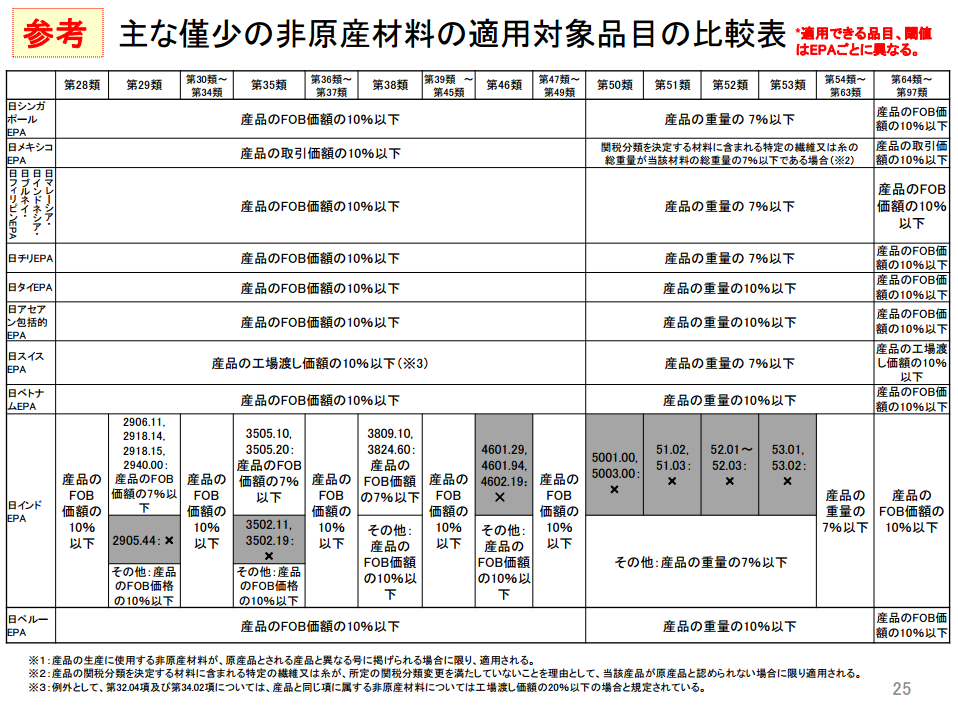

前回の記事DMI(僅少の非原産材料)の続きです。

上記の例の場合は税関がセミナースライドで用意してくれた

各国ごとの僅少の非原産材料の扱い方があるので心強いのですが

これが三国間貿易、グローバルサプライチェーンで使う場合は

当然英語のFTA/EPA協定文を読む必要があります。

海外にこのような親切な一覧スライドがあるかどうかは不明ですので

僅少の非原産材料について協定文を読む練習をしてみましょう。

日アセアンの協定文の28条に僅少の非原産材料という項目があります

こちらをご覧頂くと前回紹介した

税関セミナースライドの僅少の非原産材料の一覧の根拠がわかります。

次に日アセアンFTA/EPA協定文の英語バージョンを見ます。

協定文は外務省HPから見る事が出来ます。

Article 28 に De Minimis という項目を確認します。

1. A good that does not satisfy the

requirements of subparagraph 1(b)

of Article 26 or an applicable CTC-based rule of origin

set out in Annex 2 shall be considered

as an originating good of a Party if:

ざっくり要約すると

一般規則を満たさない貨物であっても以下の条件に合うものであれば

原産品として認めますよという文です。

この下にずらっと僅少の非原産材料について条件が書かれています。

日本語と英語を比較して見ておけば三国間貿易で協定文を読む際に

スラスラ読めるようになるかと思います。

DMIとは僅少の非原産材料(デミニマス規定)の事です。

ざっくりいうとごく僅かに使われる一部の非原産材料は

そのまま原産材料とみなしてもらえる救済規定です。

以前一般特恵関税で説明をさせていただきましたのでリンクを張ります。

見たことのない方やうろ覚えの方は是非ご覧ください。

僅少の非原産材料(一般特恵のケース)

繊維製品の原産品判定(実務例)

上記の一般特恵の例では

HSコードが50から63類の特恵受益国での完成品の場合で

その完成品が品目別分類規則を満たさない非原産材料を含み

かつそれが総重量の10%以下であれば

原産材料とみなし、一般特恵を認めるという救済規定です。

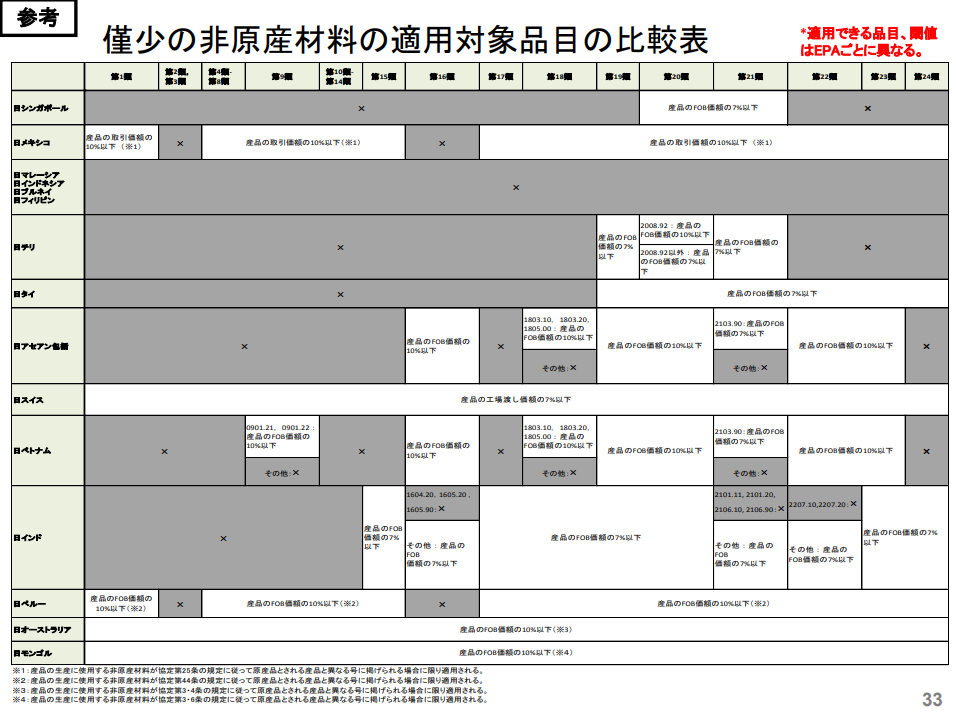

これはFTA/EPAの場合にも条件は国によって異なりますが存在します。

一般特恵での僅少の非原産材料の条件は

HS50から60類以内の総重量10%以下ですがFTA/EPAの場合は

以下のように国ごと、HSごとにわかれます。

特恵記号で僅少の非原産材料はDMIと表示されるのは

どの国もほぼ共通になるようです。(特恵記号一覧はこちらをご覧ください)

■関税分類変更基準が適用される産品にのみ適用され、原則として産品の価額の10%以下

■ただし、繊維製品の場合、原則として当該産品の重量の10%以下

また、以下のものには、僅少の非原産材料の規定は適用されない。

TPP11原産地規則章附属書C(52P)

(a) 第4類の非原産材料又は第1901.90号若しくは第2106.90号の原産品でない酪農調製品(乳固形分の含有

量が全重量の10%を超えるものに限る。)であって、第4類の産品(第0402.10号、第0402.21号、第0402.

29号及び第0406.30号(注)の産品を除く。)の生産において使用されるもの

(b) 第4類の非原産材料又は第1901.90号の原産品でない酪農調製品(乳固形分の含有量が全重量の10%を超

えるものに限る。)であって、次のいずれかに掲げる産品の生産において使用されるもの

(1) 第1901.10号の育児食用の調製品(乳固形分の含有量が全重量の10%を超えるものに限る。)

(2) 第1901.20号の混合物及び練り生地(乳脂肪の含有量が全重量の25%を超えるものに限り、小売用にしたものを除く。)

(3) 第1901.90号又は第2106.90号の酪農調製品(乳固形分の含有量が全重量の10%を超えるものに限る。)

(4) 第21.05項の産品、第2202.90号の飲料(ミルクを含有するものに限る。)

(5) 第2309.90号の飼料(乳固形分の含有量が全重量の10%を超えるものに限る。)

(c) 第08.05項又は第2009.11号から第2009.39号までの各号の非原産材料であって、第2009.11号から第

2009.39号までの各号の産品の生産において使用されるもの又は第2106.90号若しくは第2202.90号の

単一の果実若しくは野菜を使用したジュース(ミネラル又はビタミンを加えたものに限り、濃縮したものかどうかを問

わない。)に使用されるもの

(d) 第15類の非原産材料であって、第15.07項、第15.08項、第15.12項又は第15.14項の産品の生産におい

て使用されるもの

(e) 第8類又は第20類の原産品でない桃、梨又はあんずであって、第20.08項の産品の生産において使用されるもの

■HSコード1~49類、HS64~97類の産品の場合には、原則として産品の価額の10%以内

■HSコード50~63類の繊維製品の場合には、当該産品の価額の8%以内か

総重量の10%~40%以内(産品の材料の構成等により、異なる許容限度が適用される。)

※附属書3Aの970Pにある注釈6から8

日EU・EPAの許容限度の規定は非常に複雑になっておりますので

適用する場合は慎重な調査を事前に行うようにして下さい。

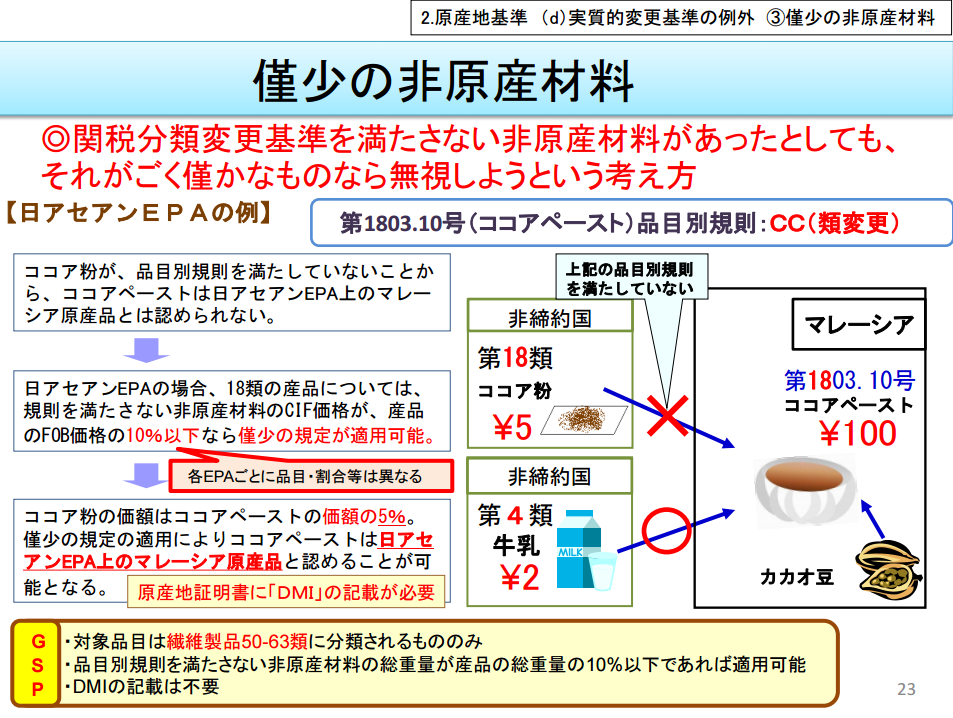

DMI(僅少の非原産材料)の救済規定を利用して

非原産材料を原産材料として認められるケースを紹介します。

上記の例では日アセアンFTA/EPAにて特恵関税の適用を受ける

ココアペースト(HSコード1803.10)が例として紹介されております。

ココアペーストの品目別分類規則はCC(類の変更)(HS頭2桁の変更)

となっておりますのが非締約国からのココア粉のHSコードは18類の為

頭2桁の変更が行われていないため品目別分類規則を満たしません。

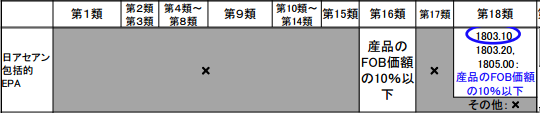

そこで、先ほど紹介したDMI(僅少の非原産材料)のなかから

日アセアンFTA/EPAのHSコード1803.10を見てみましょう

産品のFOB価格の10%以下の非原産材料は原産材料とみなすとあります。

これにより上記の実例のココア粉は品目別分類規則を満たしていないが

原産品として認められるという事になります。

少量の非原産材料を多数の国から集めて

特恵受益国で貨物を完成させるパターンの製造工程であれば

この救済規定は大きなアドバンテージになりますね。

トランプ次期大統領の企業に対する攻撃は

空調機器大手に続きフォードにも向かったようです。

本日の日本経済新聞によると米フォードは

メキシコ新工場の建設を撤回表明したようです。

本来のフォードの目的は

アメリカ、カナダ、メキシコの3カ国FTA(NAFTA)の制度を活用し、

自動車の製造をメキシコで行ってアメリカに輸出する事により

NAFTAの特恵関税の恩恵を受ける予定でした。

しかし、アメリカの雇用がメキシコに奪われるとの懸念から

トランプ次期大統領は車の関税35%をかけると脅しをかけました。

フォードはこれに対抗しておりましたが1月3日正式に

新工場の設立を正式に撤回するに至ったようです。

当然これはNAFTA条約に反する行為であるため

アメリカはメキシコから違約金を要求される可能性があるが

それでも強硬姿勢は崩さないようです。

一見米国での雇用問題にとってプラスに見えますが

あまり極端にメキシコ産業を攻撃すると

後々アメリカ経済にも悪影響がでてきそうな気がします。