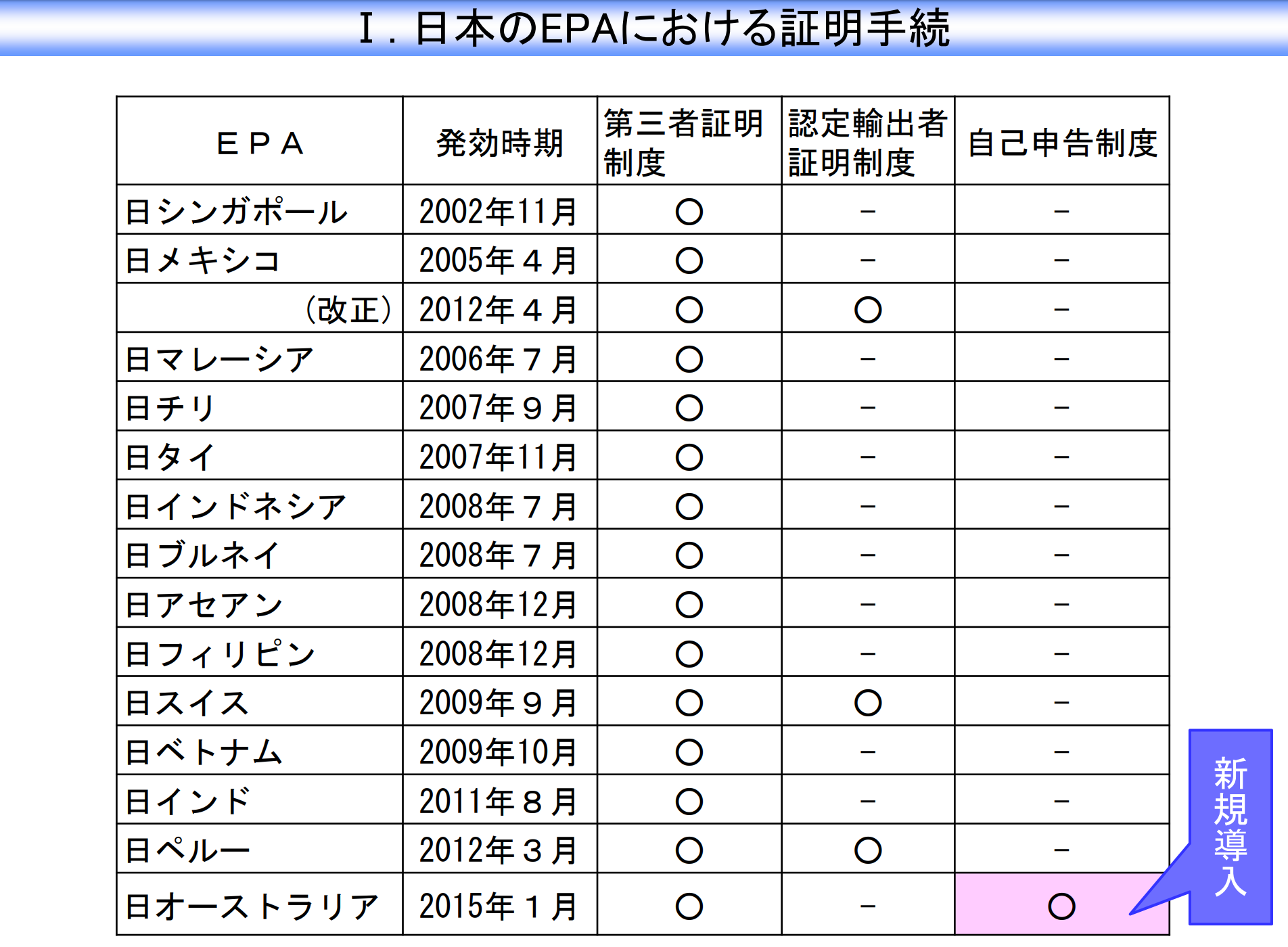

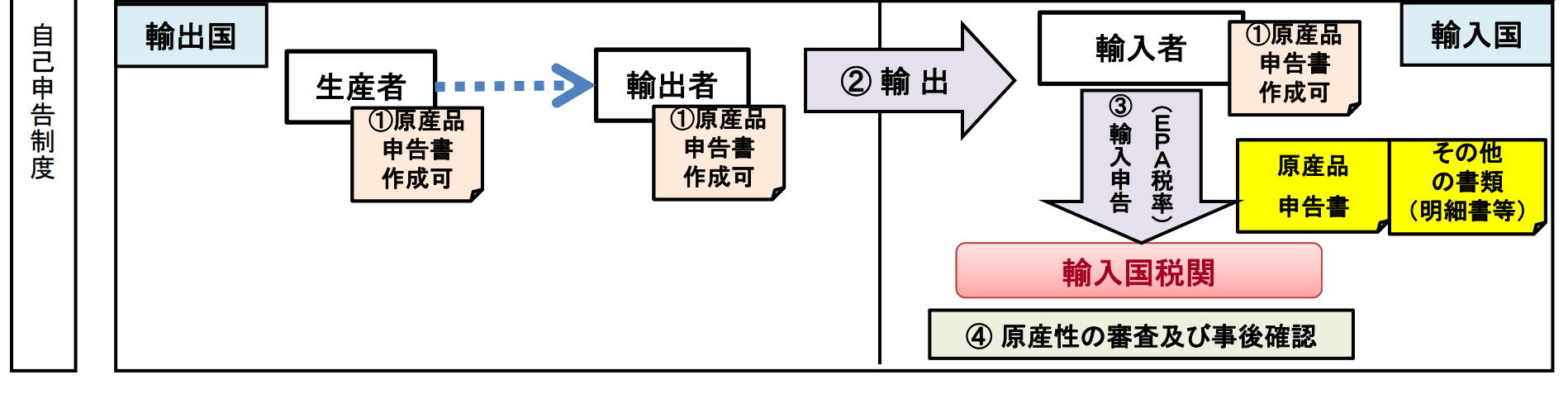

日豪EPAの特色として原産地証明書が自己申告使用可となり、

輸出入者が作成したものをPDFで税関に提出できる事になりました。

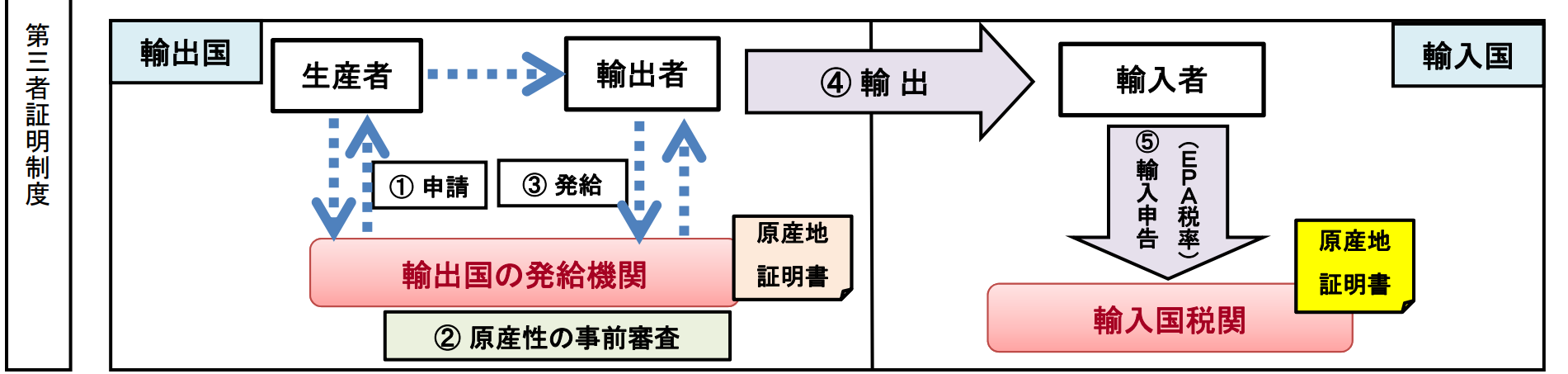

そこで現時点で多くの方が使用している第三者機関が発行した

原産地証明書(FORM-AやEPA原産地証明書)はコピーでの提出が

できるのかどうかという点を解説したいと思います。

結論から言うとFORM-AやEPA等原産地証明書はコピーにて

通関時に税関提出は可能です。

一般的に通関士はNACCSという税関申告用の端末を使用しており、

PDFにスキャンした原産地証明書をMSXという機能を使用して

税関に電子申告をすることが可能です。

税関は通関士から受け取った原産地証明書のPDFデータを審査し、

その情報に基づいて特恵税率の使用可否を判断します。

しかし、自己申告と違う点はFORM-AやEPA原産地証明書の原本を

許可後3開庁日内に税関に提出する必要があるという事です。

これが提出できないと税関から鬼のように問い合わせが来ますので

ご注意ください。

今までは原産地証明書の原本を税関に直接提出しなければ

審査してもらえなかったのですがMSXというシステムができてから

税関に持っていくという作業が減りましたので

その分時間的に余裕ができました。

タイミング的には最低でも通関士の事務所に原本が到着してから

PDFに落としてもらい申告するのが望ましいです。

くれぐれも未入手の状態でコピー申告をしないようご注意下さい。