日EUのEPAがついに大筋合意へ至ったそうです。

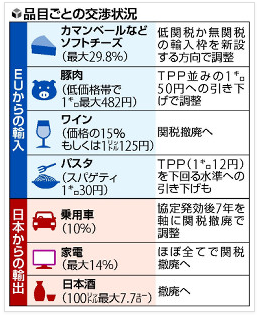

EUからの強い要求のあったチーズの関税撤廃について

日本は乳製品全般の値崩れを懸念し、断固拒否の姿勢でしたが、

今回チーズの輸入割当制度の新設という条件で譲歩し、

EU側が承諾したようです。

EU側が課している自動車への関税10%は7年かけて

撤廃の予定ですのでこれから日本産の車が欧州に輸出しやすく

なるかもしれません。

その他にも日本側は豚肉、ワイン、パスタに対し関税を引下げ、

撤廃を行う予定で、

EU側は家電、日本酒はほぼ全て関税撤廃を行う予定です。

このEPAが締結されればその他の交渉中の経済連携協定にも

影響を与えるかもしれませんね。