FTA/EPA、一般特恵関税に基づく原産地証明書を発行する場合

原産性を明らかにするための書類が必要です。

例えば日本から輸出する貨物で

相手国が輸入の際特恵関税の適用を受ける貨物である場合

日本の完全生産品であればそれを証明する書類

非原産材料を使用して生産された貨物であれば

原産地規則を満たす事を証明する書類が必要です。

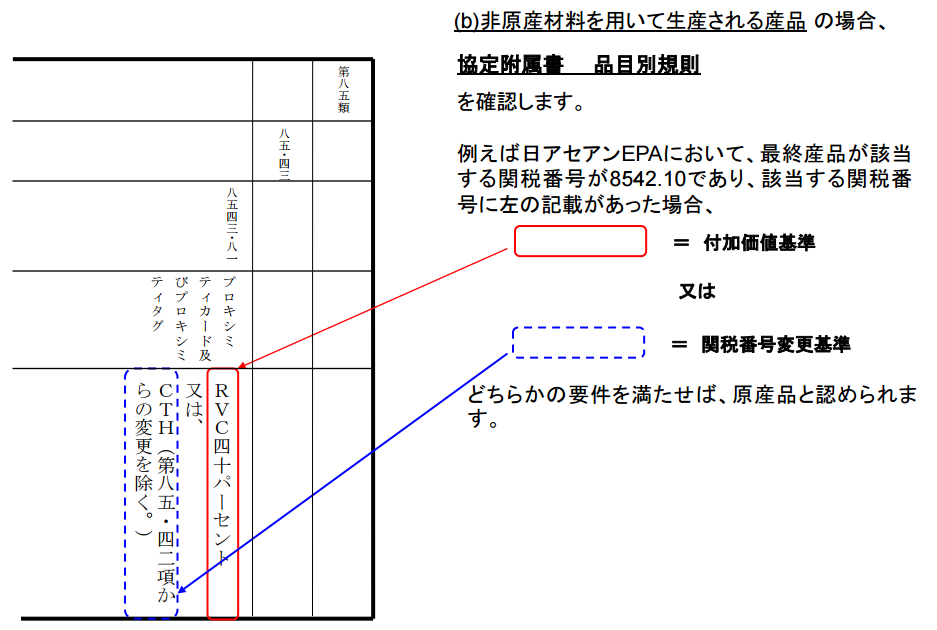

非原産材料を使用して生産された貨物は

VA(付加価値基準)を満たした事を証明するか

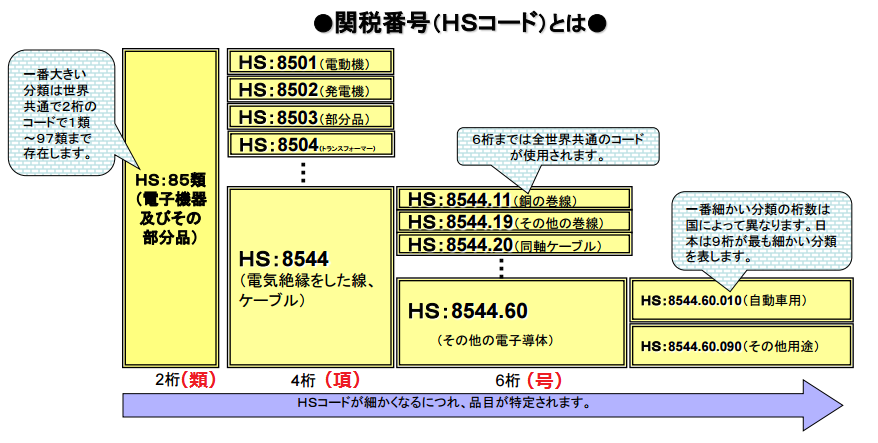

CTC(関税分類変更基準)を満たした事を証明する必要があります。

VAの場合は金額がベースとなってきますので色々と証明が面倒です。

逆にCTCの場合はHSがベースですので事後調査等においても

税関側を納得させやすいのでお勧めです。

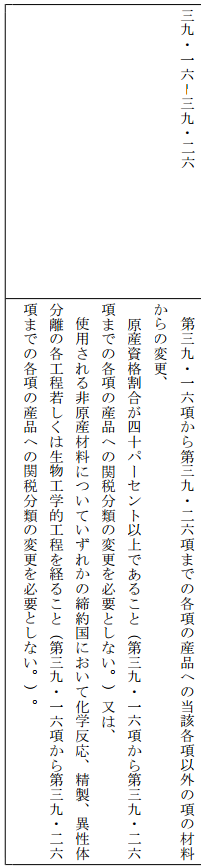

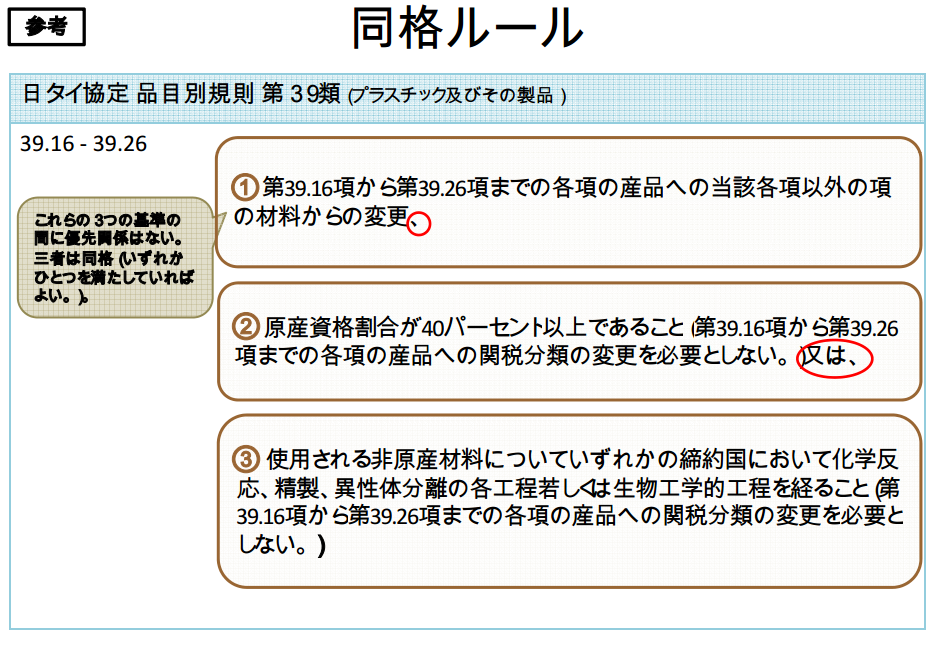

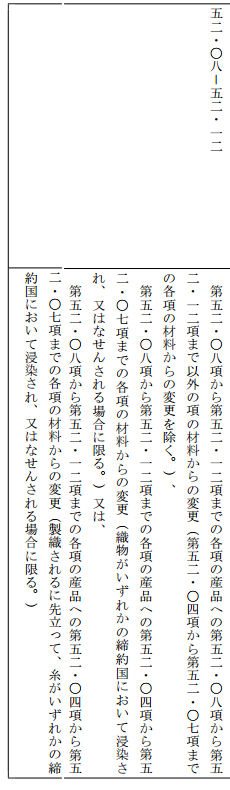

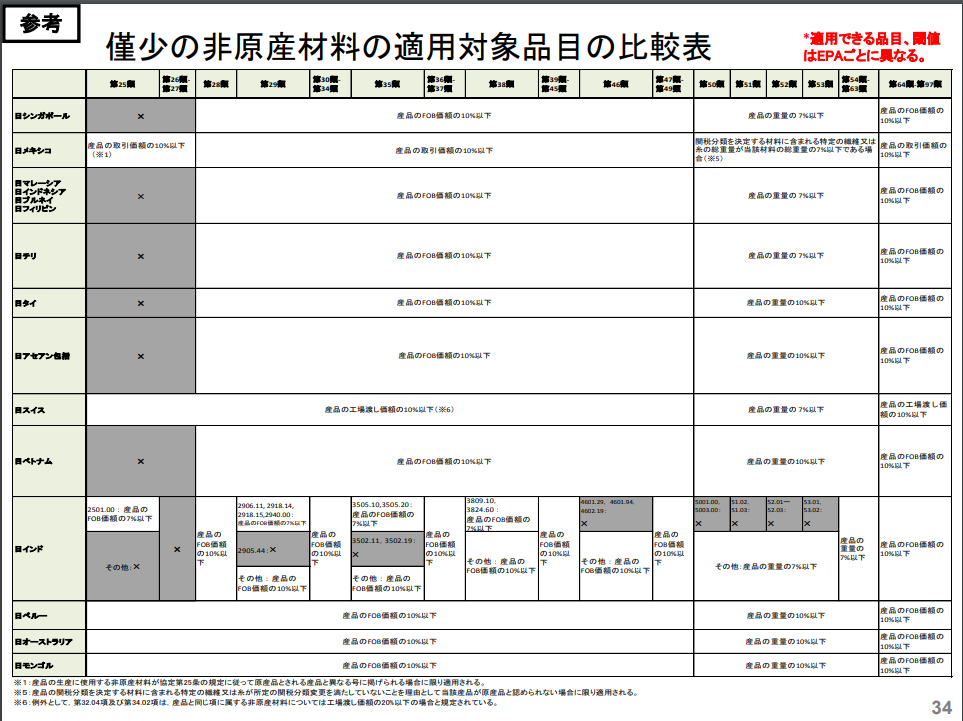

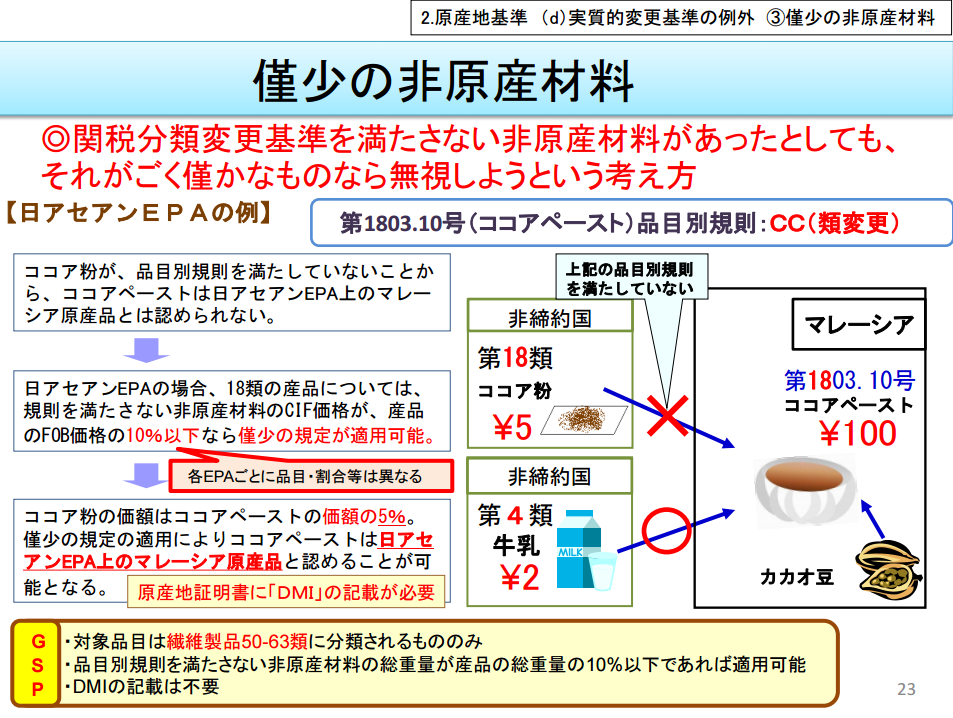

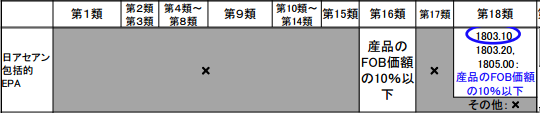

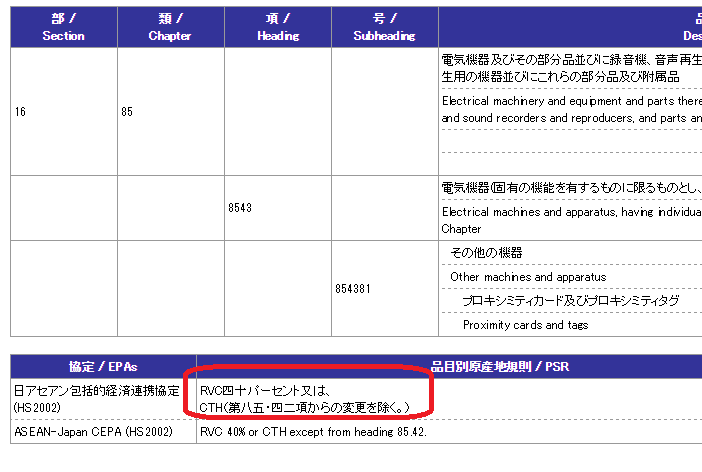

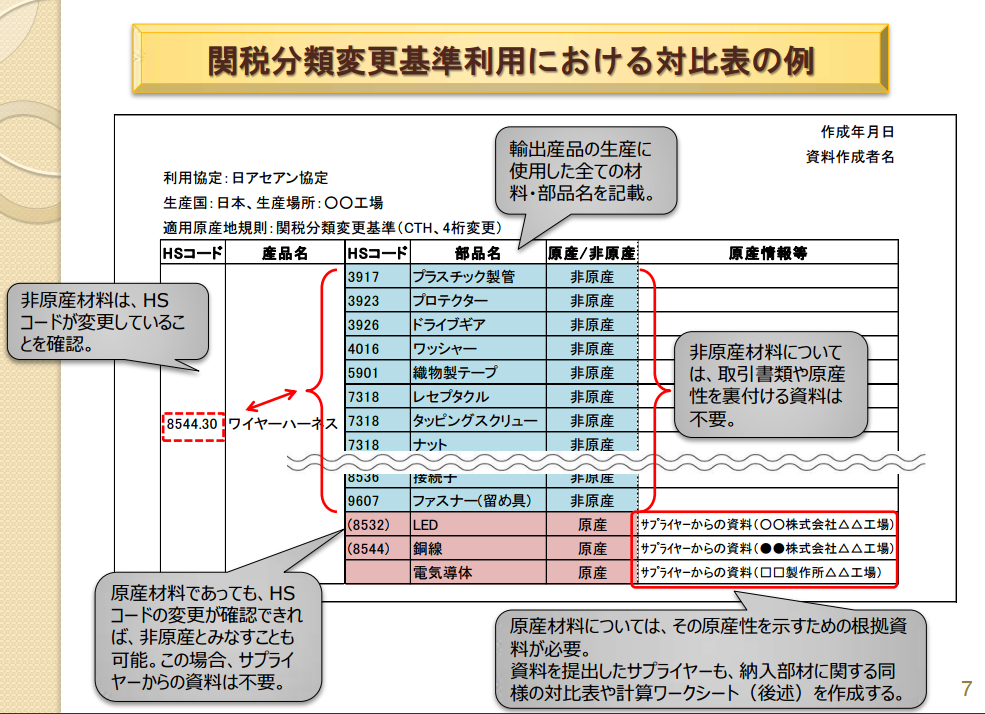

非原産材料のHSコードと完成品のHSコードが変わる事を表す

対比表の例をご紹介します。

上記の対比表を見ると非原産材料を使用していても

HSが異なっていれば原産地規則を満たしている事がわかりやすいです。

逆に原産材料の場合はそれを証明するサプライヤーからの資料、

VA(付加価値基準)を採用している場合は価格の証明等が必要なので

ちょっと面倒な感じがします。

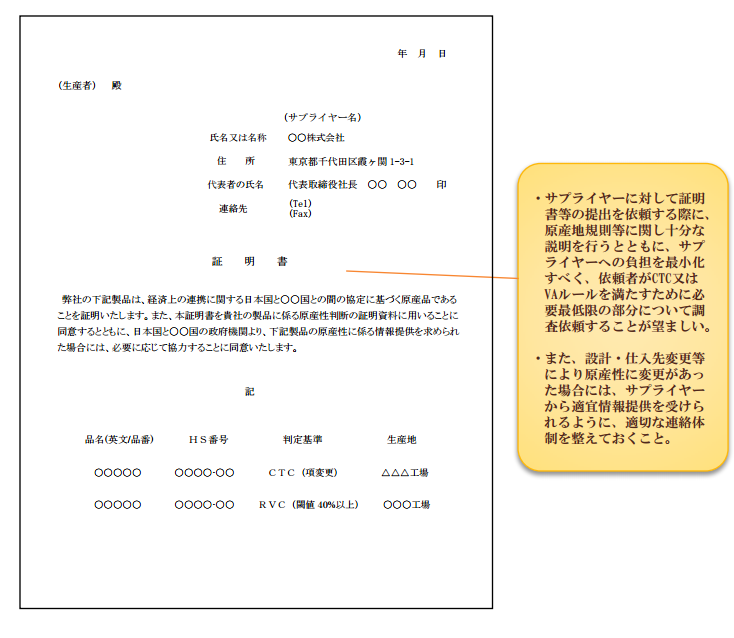

サプライヤーからの原産性を証明する資料の例は以下のようになります。

サプライヤーがFTA/EPAの原産地規則に詳しいかと言えば

そうではないパターンが多いと思われますので

ここは輸出者様が理解し指示する部分が多いかと思います。

とにかくFTA/EPAの原産地証明書の発給に関しては

初回手続きが本当に大変です。

しかし、一度発行すれば次回からはそこまで苦労する事は無いはずです

頑張ってください。