実質的変更基準の内の一つに付加価値基準があります。

何度かその理論を紹介させていただきましたが

なかなかイメージしづらい規則である事から、

もう少し具体的な説明をさせていただこうと思います。

税関セミナースライドでも付加価値基準に関しては多くの解説がありますが

特に詳しく、わかりやすく解説されたものがありましたので

こちらを中心に紹介していこうと思います。

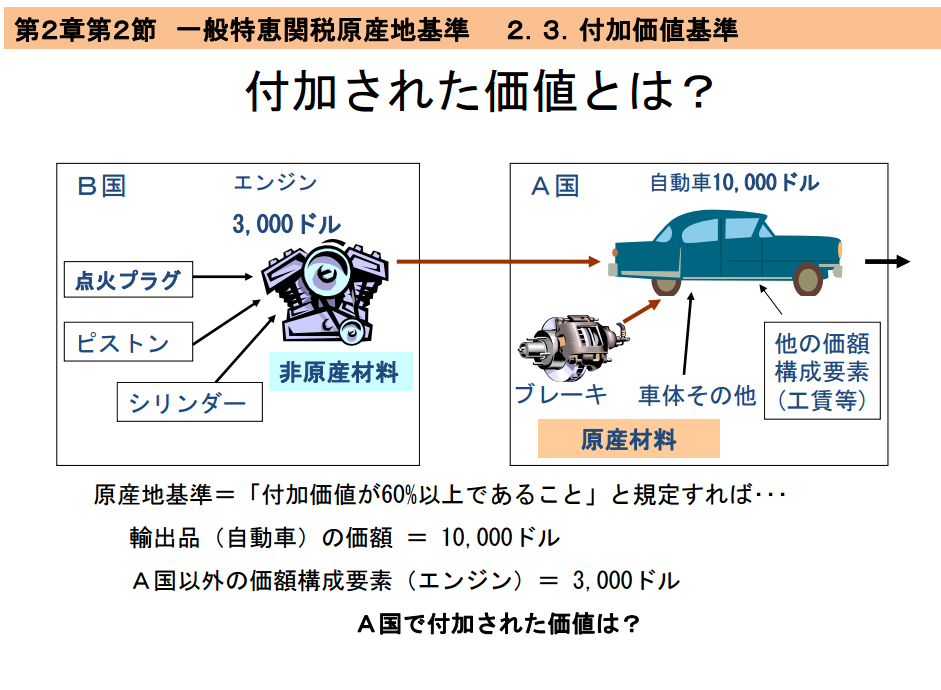

※一般特恵関税原産地基準の税関セミナースライド32Pからの内容です。

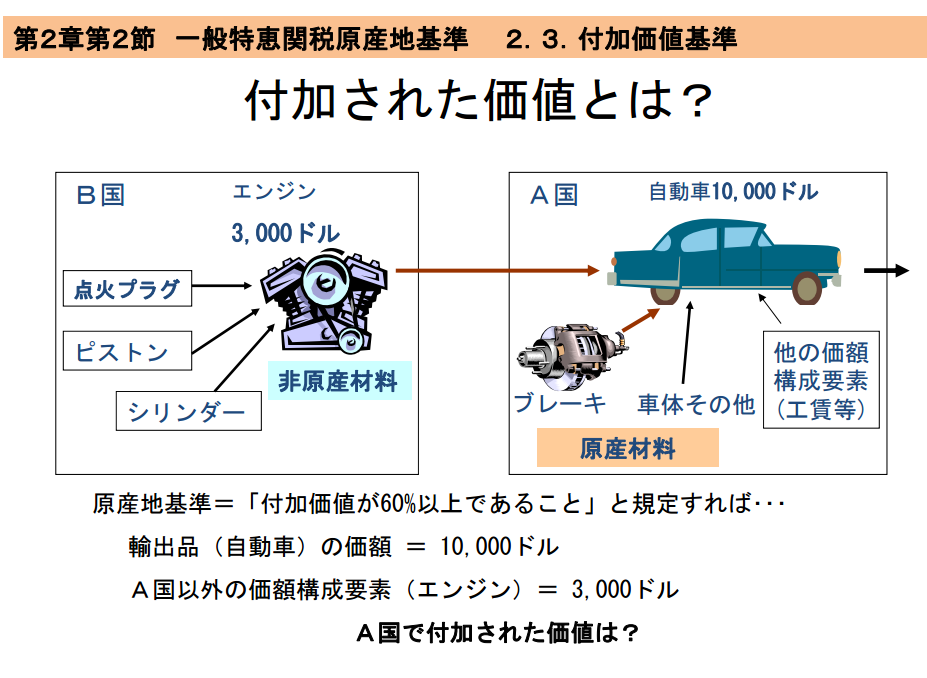

付加価値基準とは何か?

産品の製造工程において付加される価値が、

要求される条件を満たした国を原産地とする という基準

例えば、「産品の価値のうち、全体の60%以上 の価値が

X国で付加されたら、X国を原産地と みなす」という考え方

上記の意味を実務的に解説すると以下のようになります。

1.A国で製造された車を輸入する

2.その車のエンジンはB国からの輸入品である

3.なので原産国はA国としても良いのかと疑問が出る

4.曖昧な国籍の車の原産国を判断する必要がある

5.A国からの車のHSコードを基に品目別分類規則を確認する

6.すると付加価値基準60%以上とあった(例)

7.完成品の車の価格と輸入品のエンジンの価格を比較

8.A国でのエンジン以外の付加価値が60%を超えている

9.この場合はA国の原産品として認められると判断する

という流れになります。

この流れを理解しつつ以下のスライドをご覧ください。

A国で完成した車が10,000ドル

B国で作られ、A国に輸入され、車に組み込まれたエンジンが3,000ドル

A国での付加価値基準の算出方法は以下になります。

10,000(車) - 3,000(エンジン) = 7,000(付加価値)

7,000(付加価値) ÷ 10,000(車) = 0.7

0.7 × 100 = 70%

これによりこの国籍の曖昧な車はA国産と認められます。

※付加価値基準の基準は一般特恵、FTA/EPAによって変わります

これが付加価値基準の原則ですが

もう少し様々な要件を考慮するパターンもありますので

次回から順次紹介させていただきます。