環太平洋経済連携協定(TPP)に参加する11か国の交渉官会合が終わり、

アメリカ抜きの大筋合意に向かって進展があったようです。

アメリカにとって強みのあるバイオ医薬品を独占販売できる

データ保護期間やその他いくつかのアメリカ優勢なルールに関しても

凍結という事で各国の意見が一致しているようです。

今後のアメリカ参加への期待は失われていないと思われますので

アメリカに動きがあればこの「凍結」は解除に至る可能性が

高いと思われます。

更にTPPの発行条件を緩和する方向で話が進んでおり、

「各国のGDPの合計の85%以上を占める6カ国が国内手続きを終える」

という条件は事実上廃止となります。

ニュージーランドの新政権はTPPに対して慎重な姿勢でしたが

現在はTPP参加への意欲を示しているようで、

現時点で最大の難点はほぼ解決に向かっているようです。

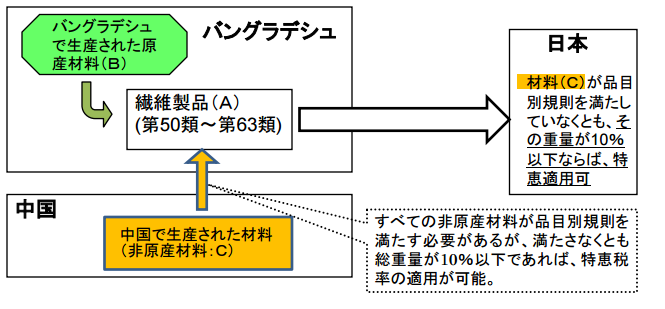

しかし、引き続きベトナムから繊維製品に対する

原産地規則の緩和要求の問題はまだ依然として残っております。

ベトナムとしては主力の繊維製品輸出拡大の為、

輸出先での関税削減を求めているようですが

協定参加国の多くはこの主張には反対しているようです。

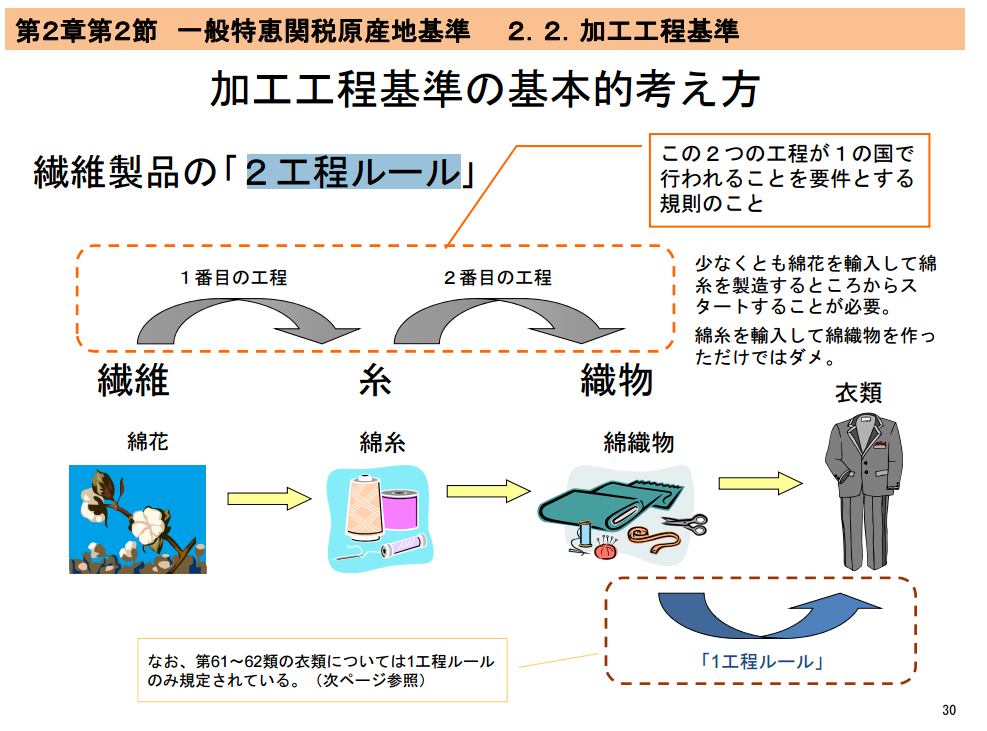

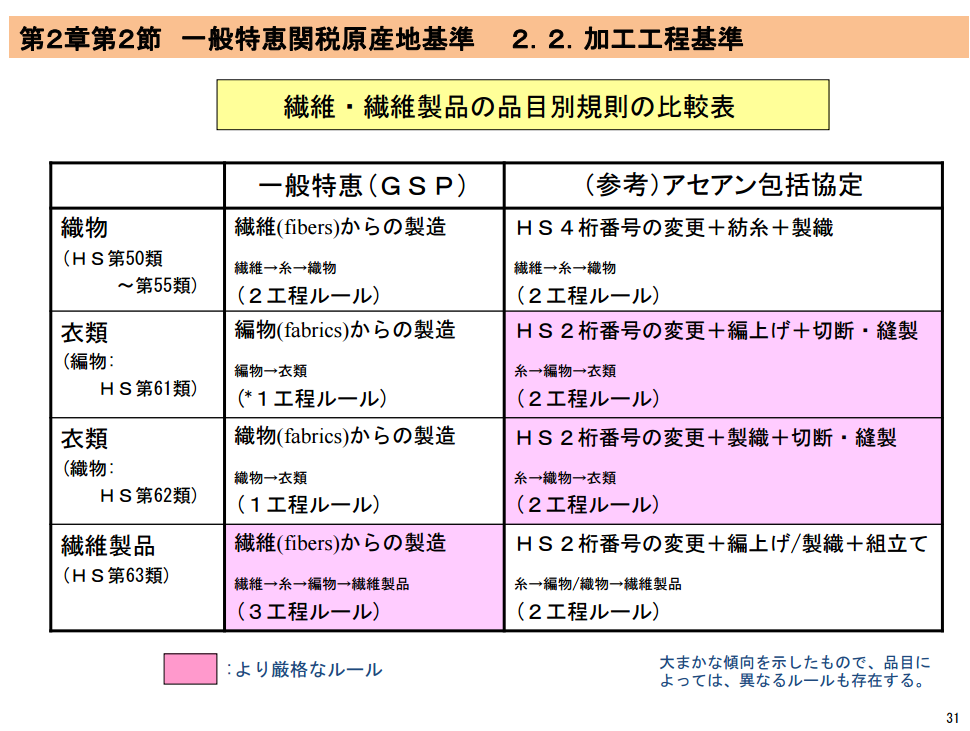

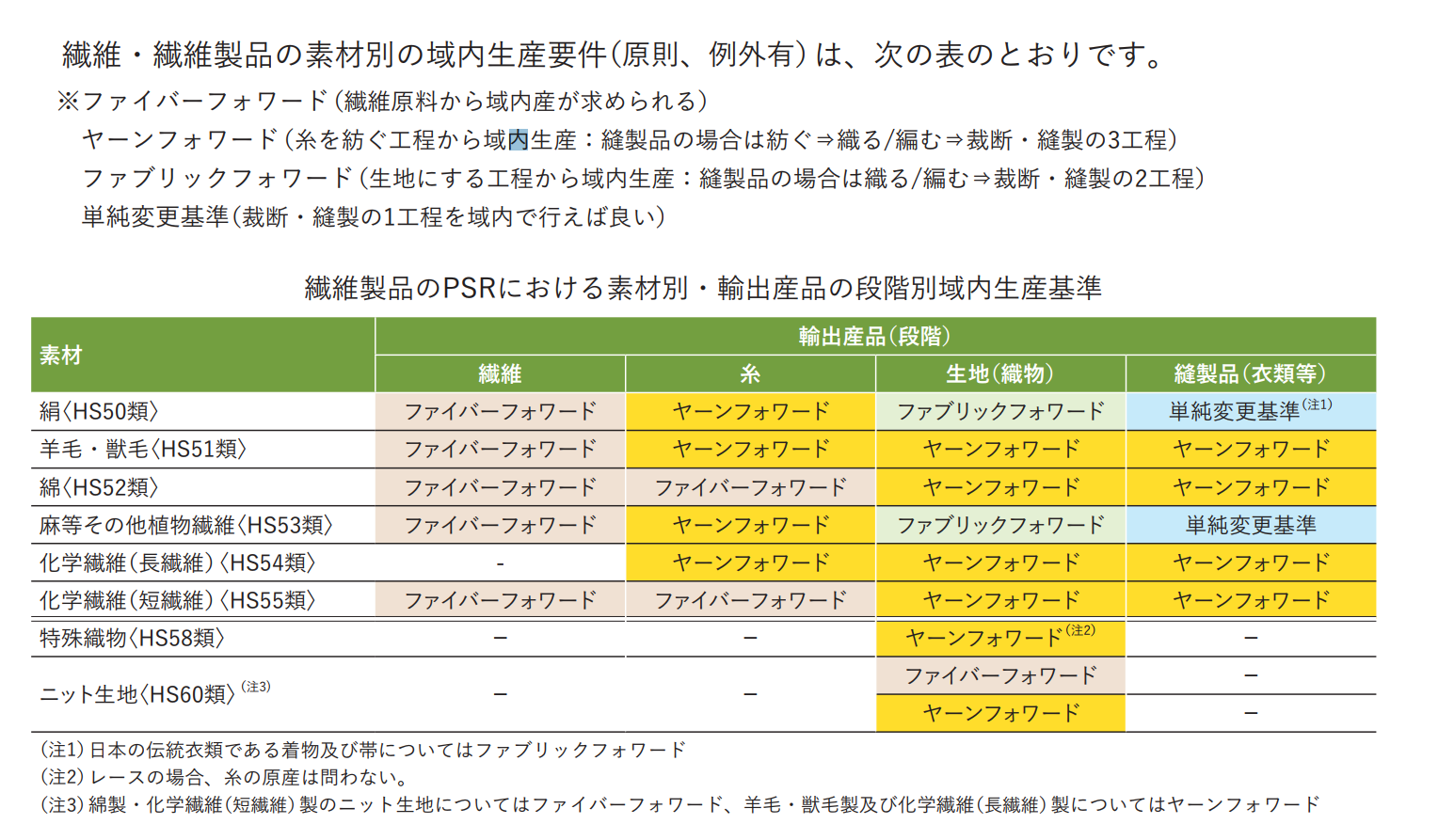

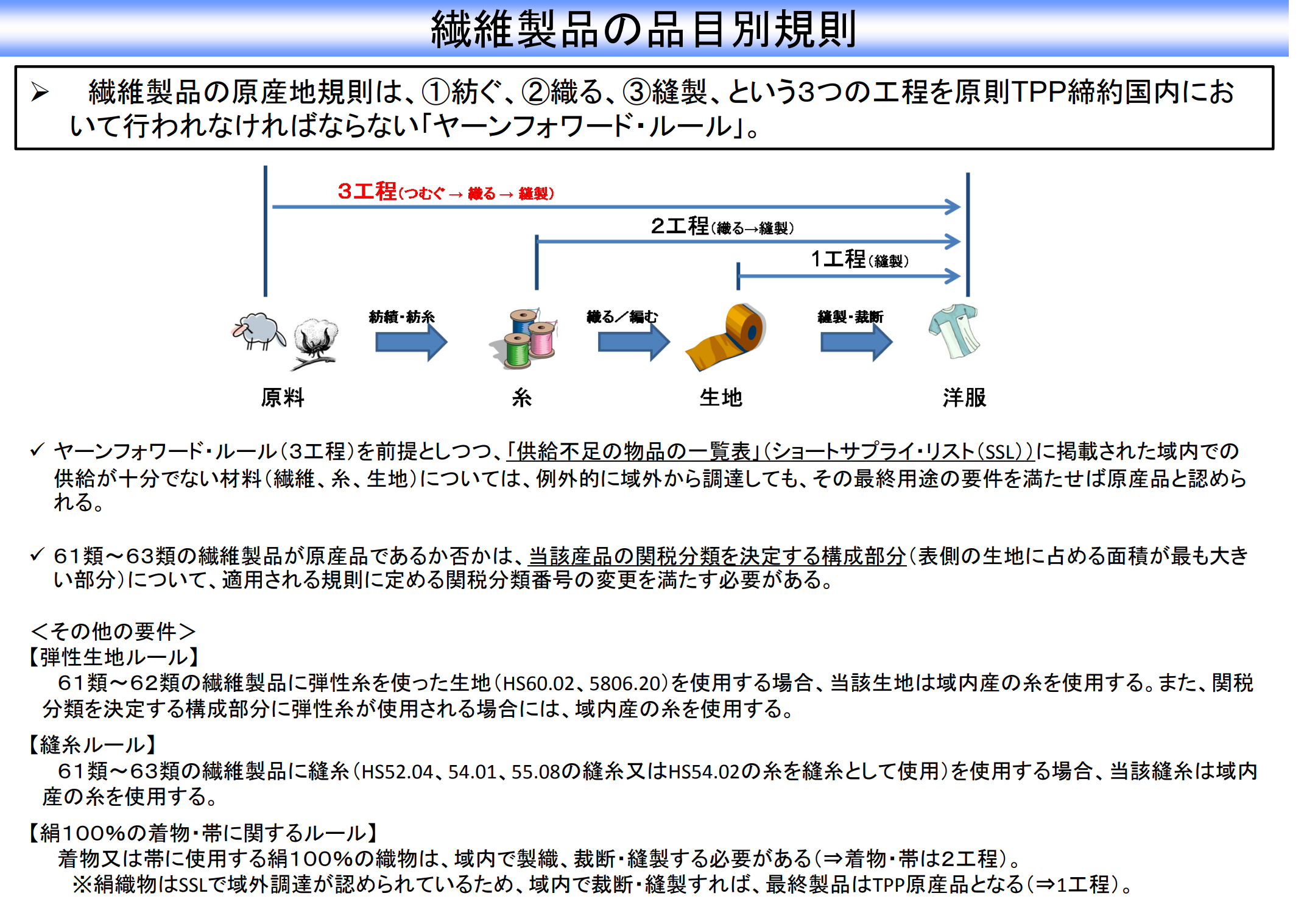

TPPにおける繊維製品の原産地規則は厳しく、

以下の3つがその大部分を占めます。

■締約国内にて調達した繊維原料からの製造が求められる

「ファイバーフォワード」

■紡ぐ、織る、縫製、という3つの工程を

原則TPP締約国内において行う事が求められる

3工程ルール:「ヤーンフォワード」

■生地にする工程からTPP締約国内での工程が求められる

2工程ルール:「ファブリックフォワード」

簡単に言えば糸、生地をTPP加盟国以外の国から調達ができない

品目が多いという事です。

ベトナムは糸・生地生産基盤が弱い為、

このような原産地規則があると輸出先での関税削減が思うように

いかない事が原因です。

「TPP協定文」へのリンク 繊維製品に対する原産地規則は4章をご覧下さい。