原産地規則を満たす為には何がどれほど原産品として認められるかが

勝負になってくる部分がございます。

そこで様々な角度から見て救済規定を探して

何とか原産品として認められる事が可能になったとしても

あえてその原産品を非原産として扱った方が逆に有利な事もございます。

まるで無罪の人があえて有罪主張するというようなおかしな話ですが

本当にそのようなパターンもございます。

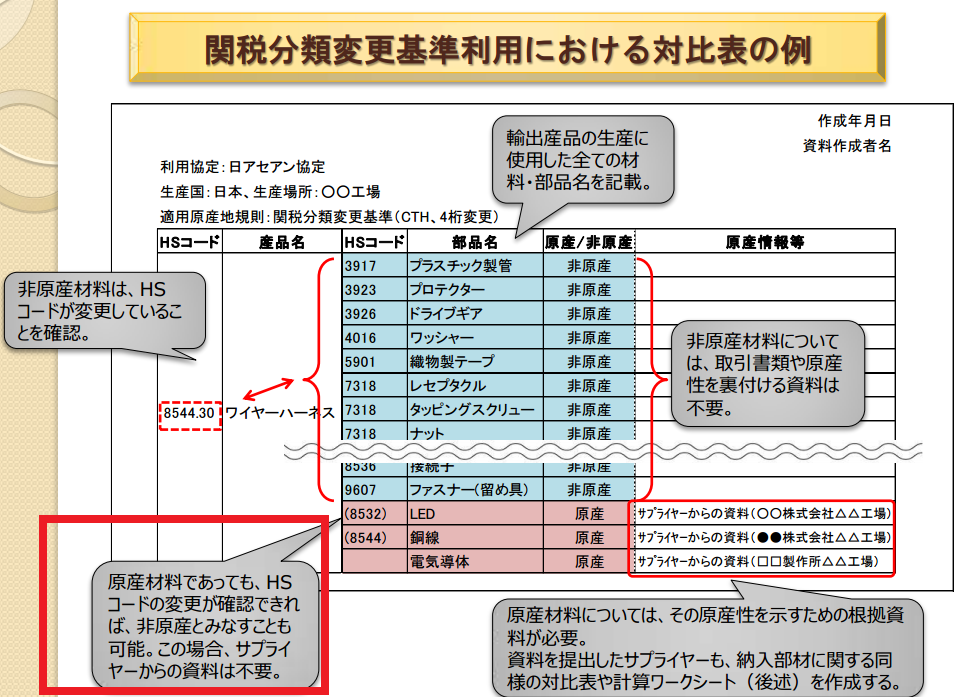

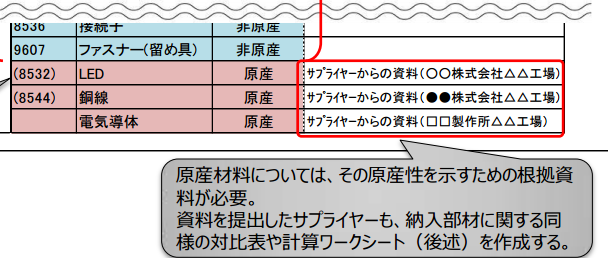

以下の対比表の左下の赤枠をご覧ください。

左下の赤枠には

「原産材料であってもHSコードの変更さえあれば非原産とみなす事も

可能」であるとの記述があります。

なぜ原産材料をあえて非原産として扱うのでしょうか?

その答えは上記対比表のLED,同線、電気導体の右側にある

「原産情報」の項目をご覧ください。

「サプライヤーからの資料」が根拠として必要になるのがわかります。

これが非常に面倒な資料なのです

「原産品が原産品であるとの証明ってどうするの?」という問題です。

原産材料の種類によっては原産品である事を証明する方法は様々です。

その方法によって税関が納得してくれるかどうかも未知です。

サプライヤーからの忠実な協力も必要です。

またサプライヤー自身もその原産材料についての対比表、ワークシートを

作る必要があります。

更にVAによって原産品とするのであればその金額の詳細な根拠も

準備する必要があります、当然ほとんどのサプライヤーは仕入れ値を

明かしたくないでしょう。

原産材料は上記のような非常に面倒な処理がたくさんありますので

逆に原産材料を非原産材料として扱いたくなります。

但し、当然その場合はCTC(関税分類変更基準)等他の基準を

満たしている必要がございます。

上記対比表の例では運よく原産品のHSコードは製品のHSと

異なるものがいくつかあるようですので

それに関してはHSが原料から製品に変わる際に変更している事だけ

証明できれば、それで原産地規則を満たす事になります。

なんでもかんでも原産品として認めてもらうというよりは

あえて非原産として扱いCTC(関税分類変更基準)に重みを置く方が

有利な場合もございますので是非覚えておいて下さい。