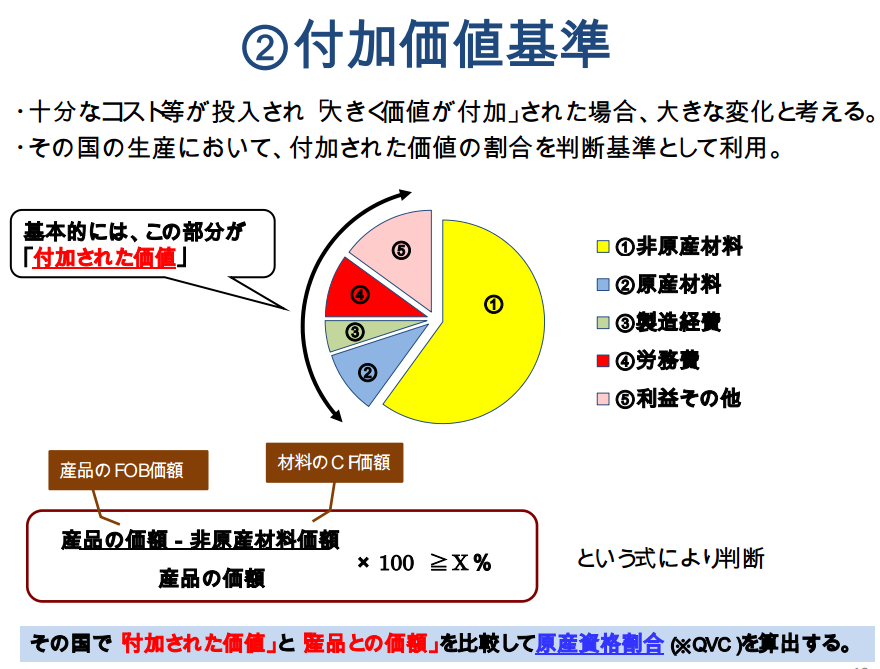

付加価値基準総論2の続きです。

今回は産品のインコタームズについて解説します。

付加価値基準の計算の基準に

完成品の価格、非原産材料の価格を基に計算する必要がありますが

この価格はどの時点の物なのか、

送料や保険は含むのかなどの判断に迷う事が多々あります。

これを間違えてしまうと計算が狂ってしまい

意図しない結果を招く可能性がありますので十分ご注意ください。

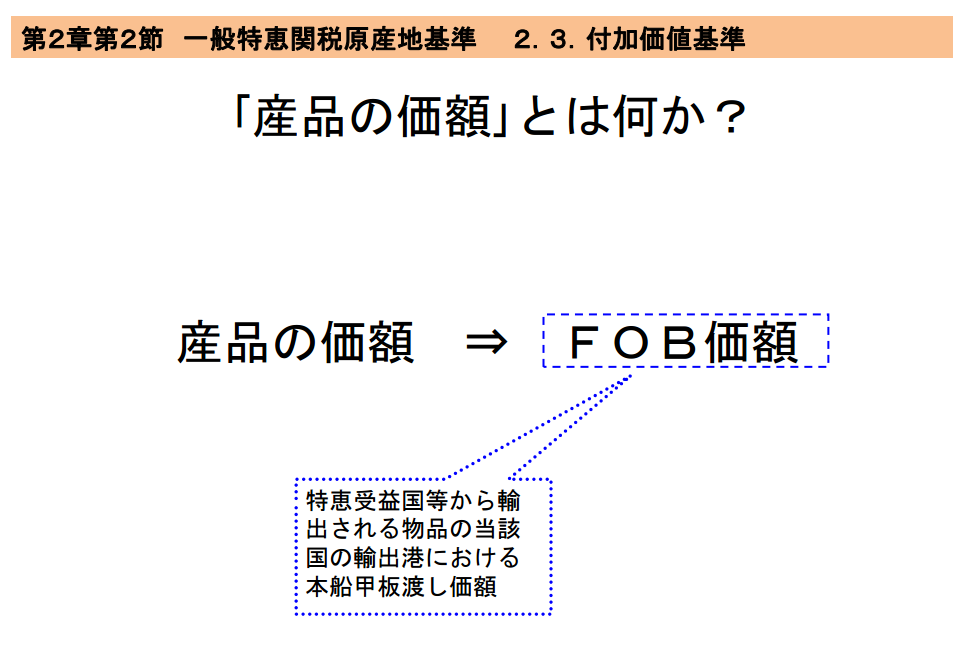

価格の原則 1.完成品の価格は原則FOB

付加価値基準総論1で紹介した計算式に完成品の価格があります。

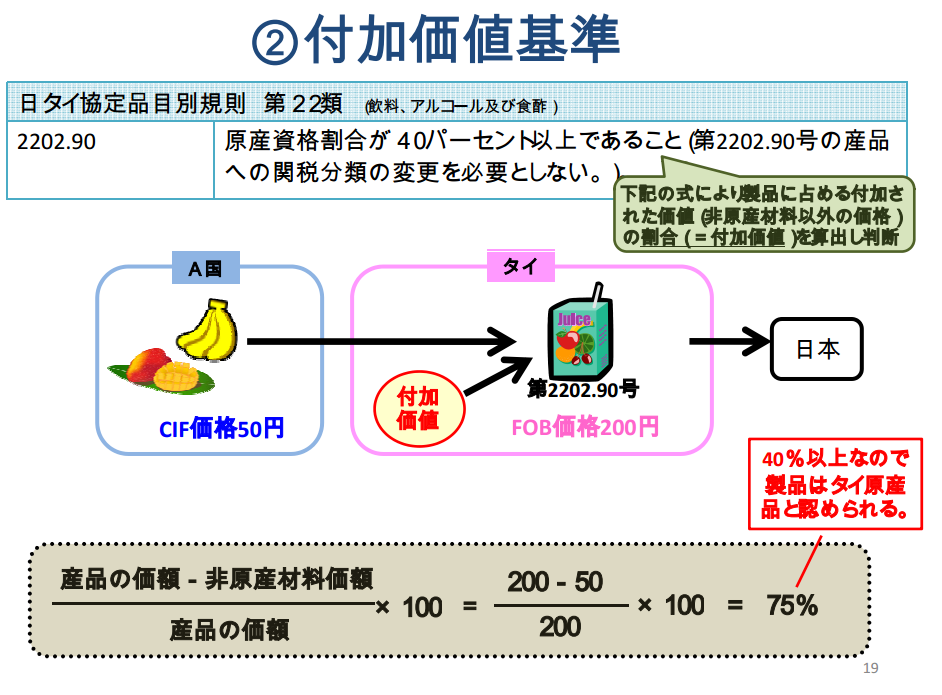

この記事の例で紹介したのはA国で完成した車(10,000ドル)の事です。

この10,000ドルはFOB(特恵受益国の輸出港における本船甲板渡し価格)

となります。

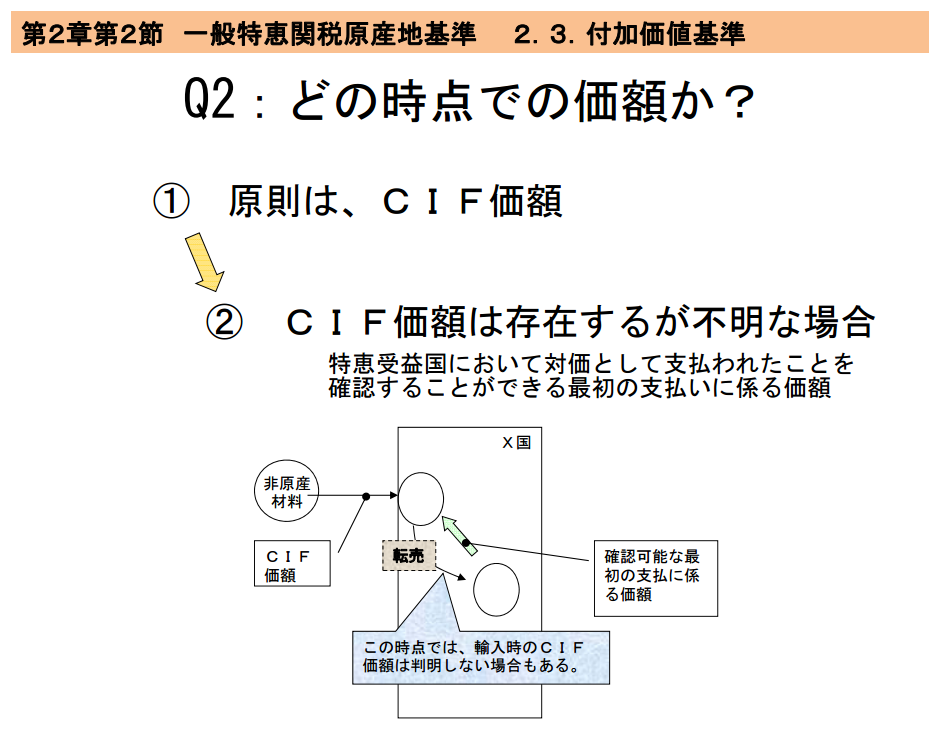

価格の原則 2.非原産品の原料価格は原則CIF

第三国から調達した製品の原料は

貨物のFOB価格 + 運賃 + 保険 の合計額が

計算の基礎になります。

価格の原則 3.非原産品のCIFが不明なら仲介者利益込みの価格

第三国から調達した製品の原料価格は原則CIFですが

この調達を行った仲介者がいる場合、この仲介者が利益を乗せる為、

正確なCIF価格を知る事が出来ない場合があります。

その場合は残念ですがその仲介者の利益込みの金額をCIF価格として

算出する必要があります。

上記の例ではX国が特恵受益国で非原産材料を第三国から仕入れており、

仕入れと製造者の間に転売を行う仲介者がいるパターンです。

このケースでは仲介者に支払った価格をCIF価格としており、

仲介者が実際に支払った非原産材料への対価であるCIF価格は

不明となっております。