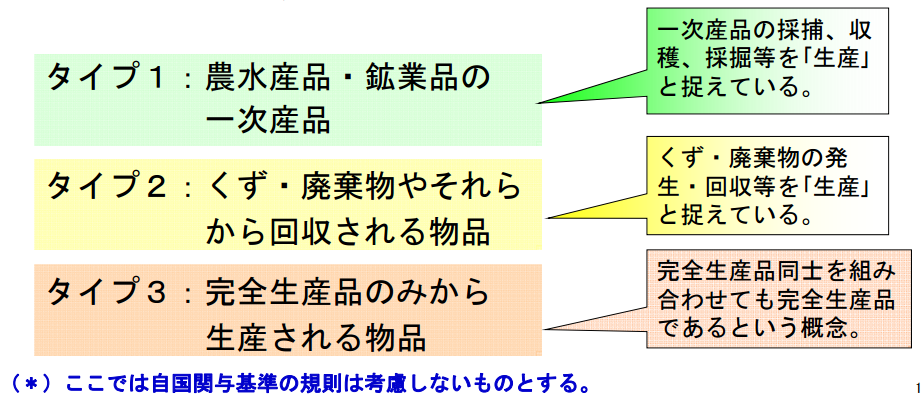

原産品には次の3類型があります。

1.完全生産品

2.原産材料のみから生産される産品

3.実質的変更基準を満たす産品

これらの違いが分かりにくいという方の為に

税関セミナースライドを使用して解説を行います。

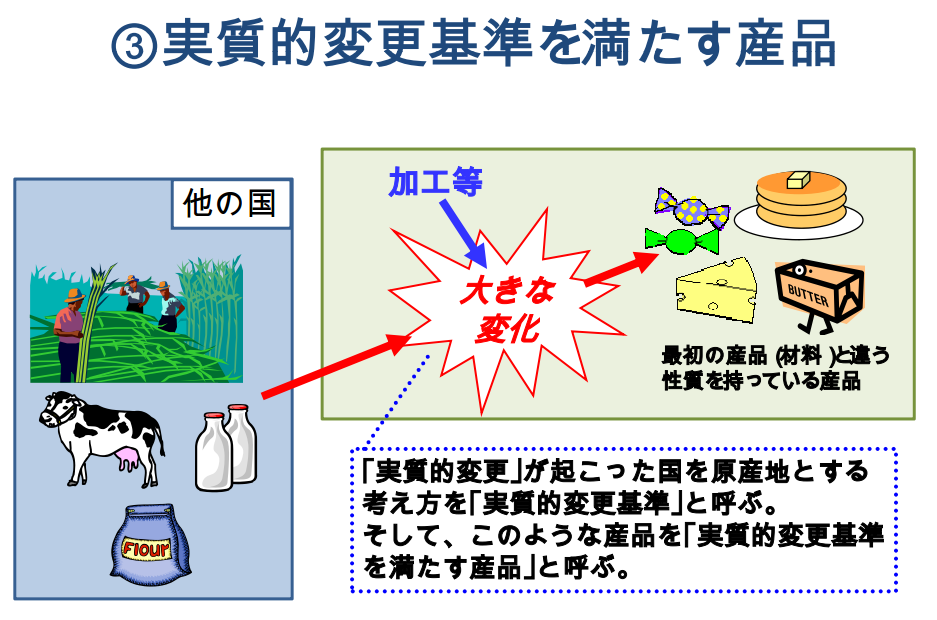

実質的変更基準を満たす産品とは以下のようなものを指します。

“実質的変更基準を満たす産品”は英語で”Product Specific”となり

原産地基準の記号は”PS”となり原産地証明書の8欄目に記載されます。

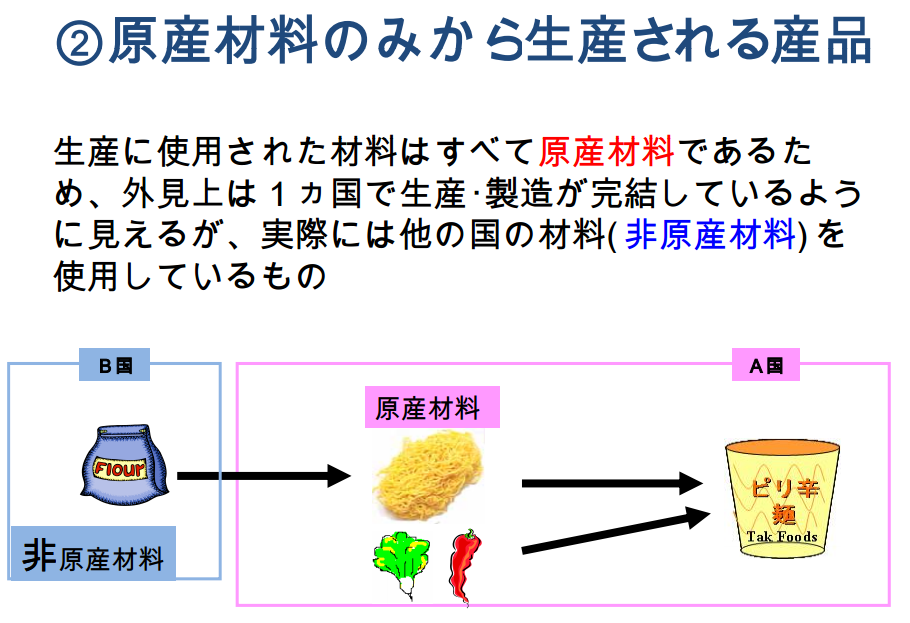

前回紹介させていただいた原産材料のみから生産される産品とどう違うのか

混乱される方も多いかと思います。

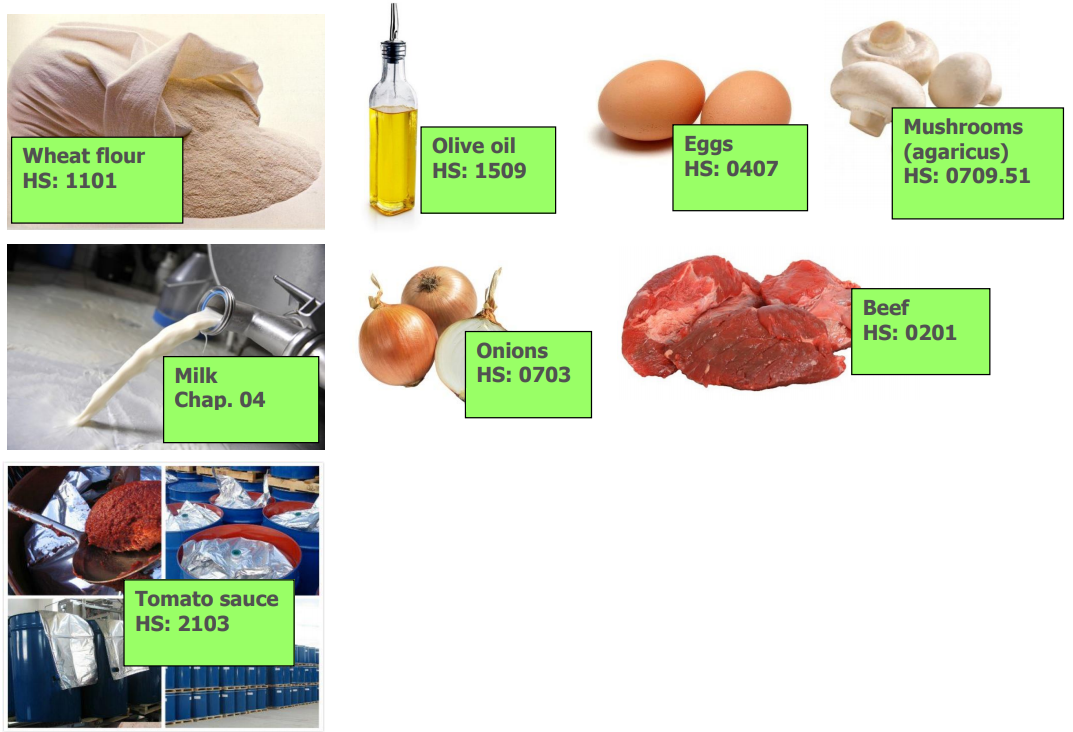

これは一次製品を第三国から輸入し、

輸出国で製造して製品になるパターンです。(2次製品ではありません)

上記の例で言えば第三国(他の国)から牛乳を輸入し、

輸出国で加工し、チーズやバターになっております。

一次製品を第三国から輸入している以上

すんなりと製造国が原産国として認められないという事です。

という事は製造国が発行する原産地証明書を使っても

実質的変更基準を満たす必要があるという事です。

原産地証明書を利用して一般特恵や特別特恵関税適用の際

最も苦労するのがこのパターンです。

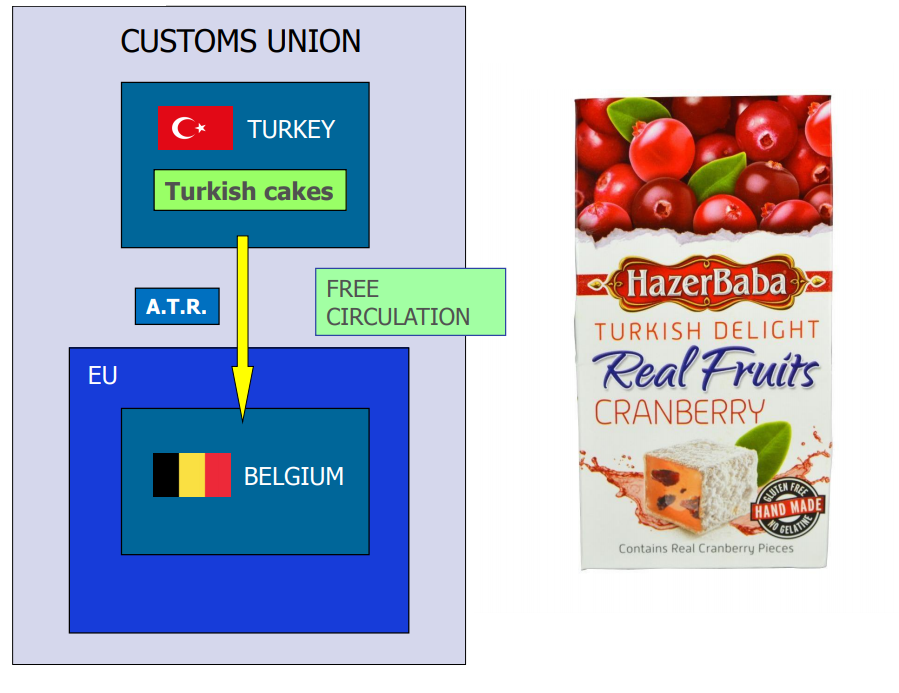

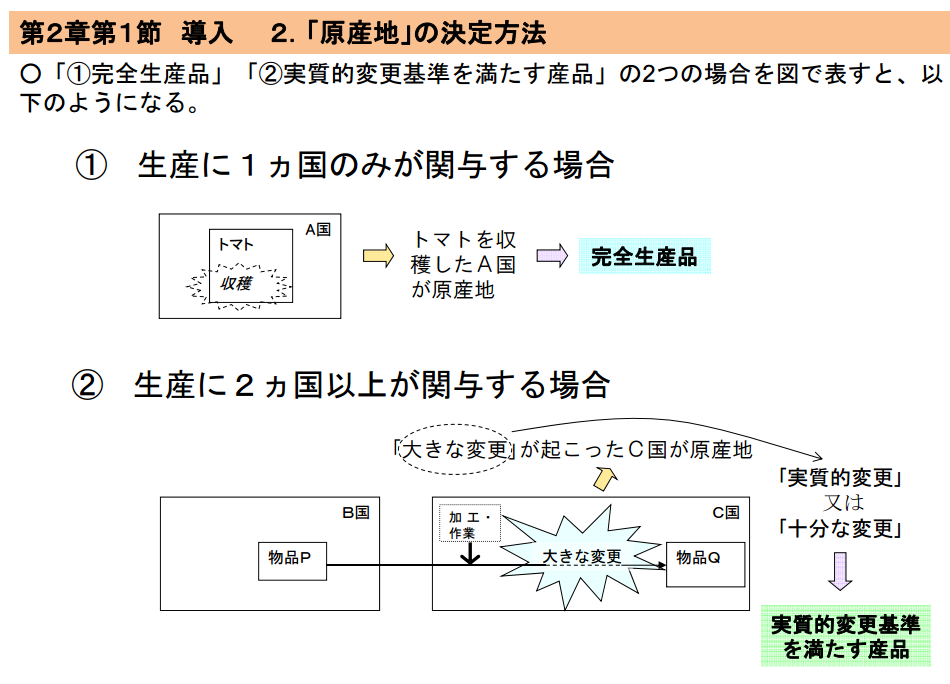

もう一つ実質的変更基準を満たす産品のイメージが付きやすい図を

紹介します。税関セミナースライド15P

輸入申告時、事後調査でも当然原産地規則を満たしているかどうかを

書面で証明する必要も出てきます。

このパターンでの特恵適用の為の手続きは非常に大変ですが

一次製品を第三国から輸入して製造すれば

コストを大幅に下げる可能性がありますのでこの知識をうまく活用すれば

効率のよい貿易戦略を立てる事が出来る事になるでしょう。