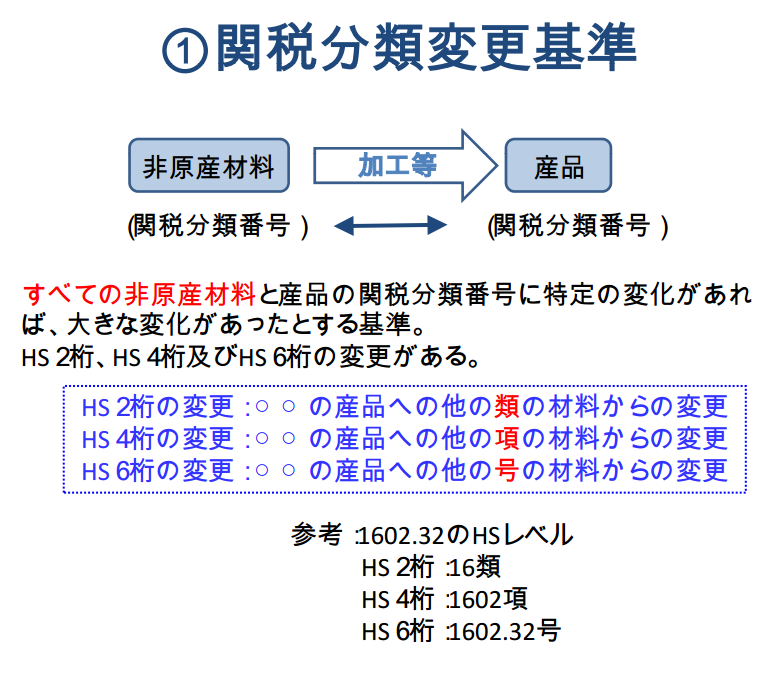

実質的変更基準の内の一つに関税分類変更基準があり、

そこでは非原産品のHSコードが特恵受益国での加工によって

どう変化するかが特恵関税適用の可否を判別します。

ここで知っておかなくてはならないのは

HSコードの桁数に対しそれぞれ呼び名があるという事です。

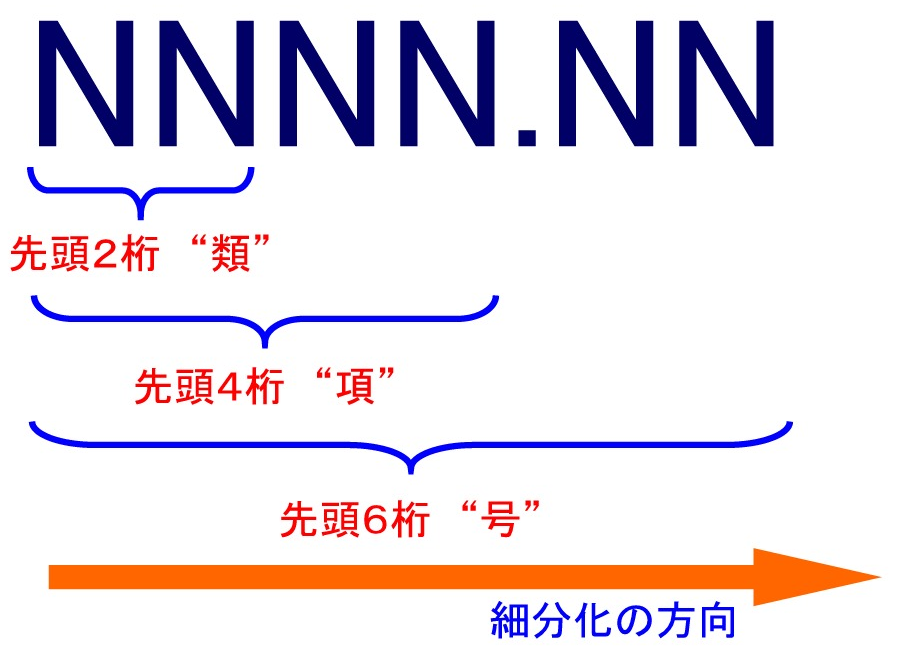

頭2桁を類

頭4桁を項

頭6桁を号

と呼びます。

細かいですがこれは絶対に覚えてください。

なぜかというとこれら3種類は関税分類変更基準で

「他の号の材料からの変更でないと認めない」とか

「同じ類の材料からの変更でないと認めない」という基準があります。

このような基準を読む際に類、項、号という考え方が頭に入っていないと

品目別分類規則の解読が困難になります。

※税関セミナースライドより引用

頭2桁を類

頭4桁を項

頭6桁を号

大変ですが上記3種類は是非頭に叩き込んでください。