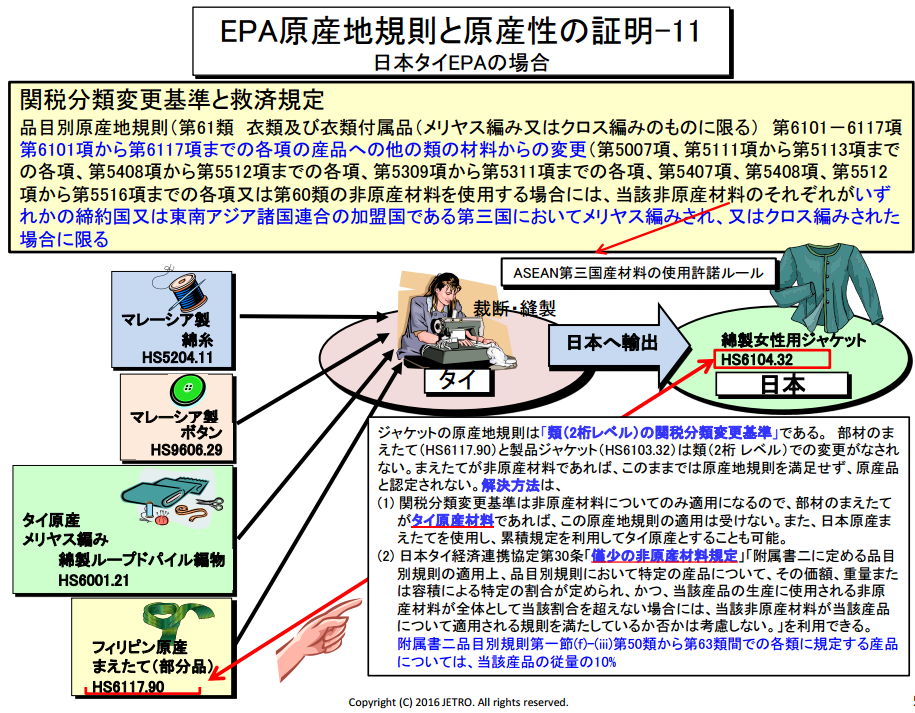

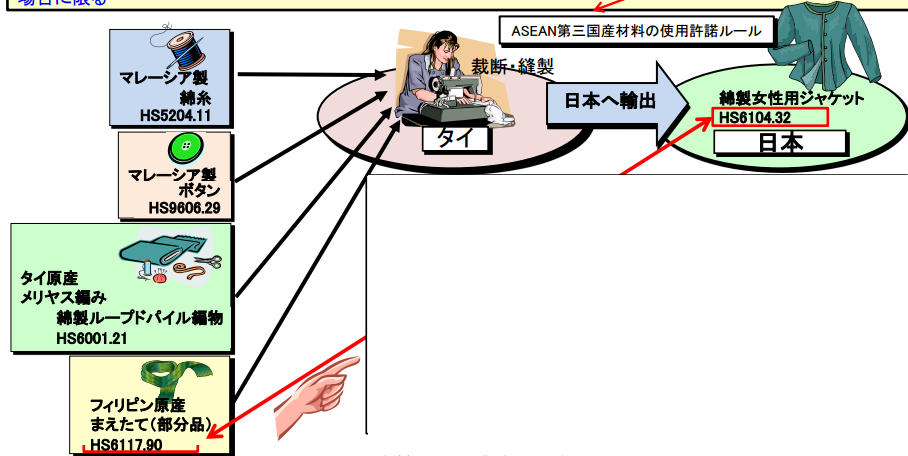

タイで製造された綿織物に対し特恵関税適用の対象とする手順を

説明します。

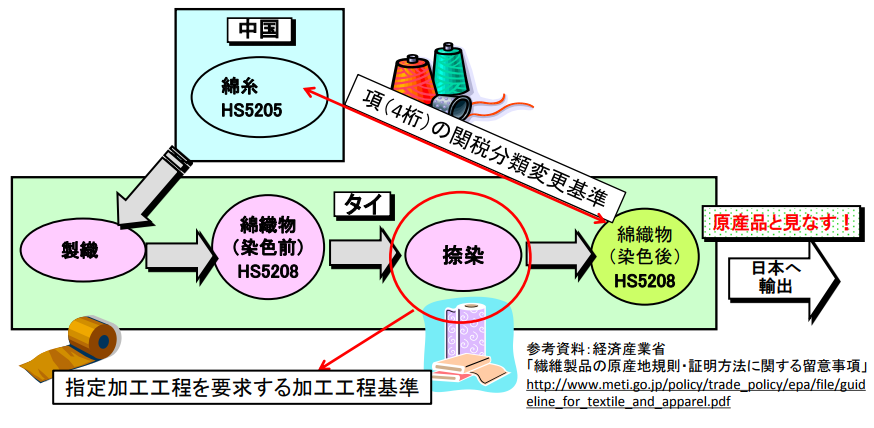

以下の図をご覧ください。

緑の丸にあるのが完成品の綿織物です。

原料は青の丸にある中国からの綿糸です。

完成品のHSコードは5208となりますのでこちらの原産地規則を

確認して中国の原料を使用していても特恵関税適用の対象となる

かどうかを確認しましょう

以下が製品の綿織物HSコード5208に対する原産地規則です。

5208項から第5212項までの各項の産品への第5204項から第5207項

までの各項の材料からの変更

(織物がいずれかの締約国において浸染され、

又はなせんされる場合に限る。)

中国から調達した綿糸はHSコード5205なので上記の

5204項から5207項の間に含まれます。

※今回の場合は原産地規則を満たすために2つの条件が必要です。

まずは項の変更(HSコードの頭4桁が原料と製品で異なる事)

これは糸(5205)から織物(5208)に変更されているのでクリアです。

次にその下のかっこ書きが重要で、織物がいずれかの締約国にて

色付けされている事を要するという事です。

もう一度製造工程画像を見てみましょう

糸が中国から締約国であるタイに輸出され、タイにて製織され、

捺染が行われております。

つまりこれは締約国で色付けの作業が行われたという事ですので

無事にタイ原産品として認められ、

特恵関税の適用対象となります。

こういった条件を加工工程基準といいます。

原産地規則は一つだけではなくこのようなパターンのように

複数の条件をクリアする必要がある場合があります。

かっこ書きは見過ごしがちですので注意が必要ですね。