世界貿易機関(WTO)の貿易円滑化協定(TFA)が発行する事になりました。

これによって関税削減対策に関するメリットも大きいでしょう。

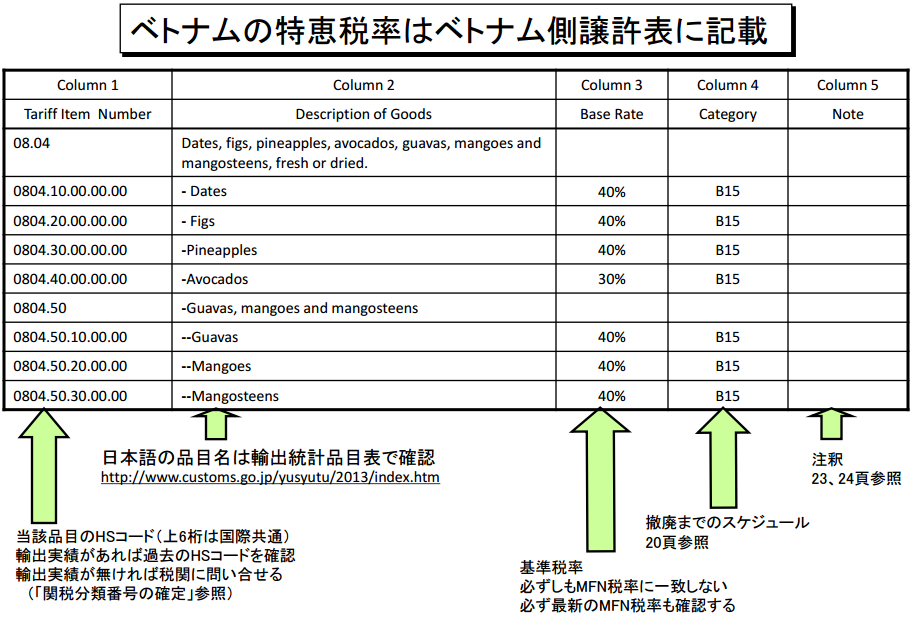

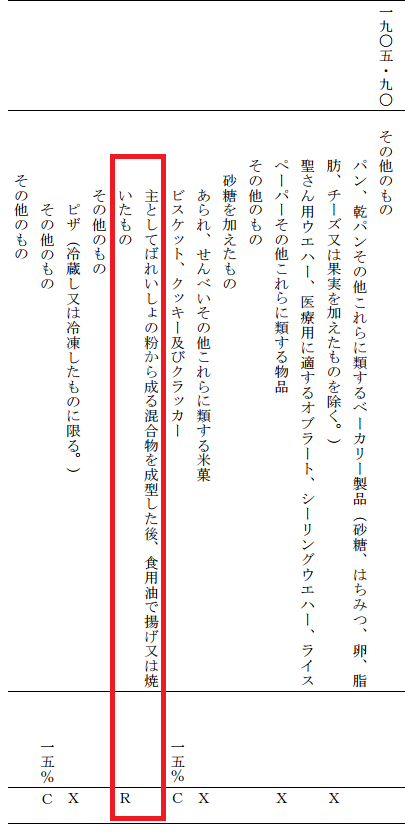

FTA/EPAや一般特恵を使用して関税を減らす場合、

事前にHSコードの選定が非常に重要です。

選定したHSコードが正しいかどうかを確認する為には事前教示制度を

活用すべきなのですが先進国と違って新興国ではあまりこのシステムが

うまく活用されていないようでして、

想定していたHSコードと異なる判定を相手方の国で受ける事により、

予想外の関税が発生してしまうというケース

がまだまだあるようです。

今回の貿易円滑化協定では事前教示制度を

強化する目的もあるようです。

FTA/EPA締約国はもちろん一般特恵関税制度を活用するパターンも

活用できるのではないかと期待しております。

正式な発表はまだですが、先進国のように原産地規則の事前教示にも

対応していくのではないでしょうか?