HSコードの特定は困難を伴う為、中途半端な知識にてこれを行い、

判断を誤ると通関審査時にHSコード特定誤りに伴う原産地規則解釈の誤りを

指摘されて特恵否認、更には過少申告加算税等のペナルティを課される

可能性があります。

このような指摘は過去数年分の輸入貨物も対象となりますので、HSコードの

特定や原産地規則の確認に誤りがあると深い痛手を負う事になります。

その為、このような状況を防ぐ為に事前教示の活用をお勧めします。

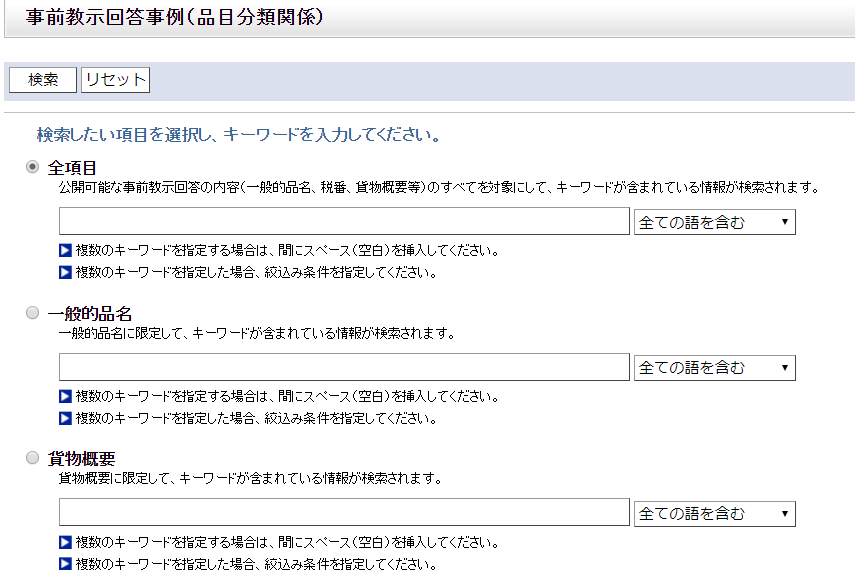

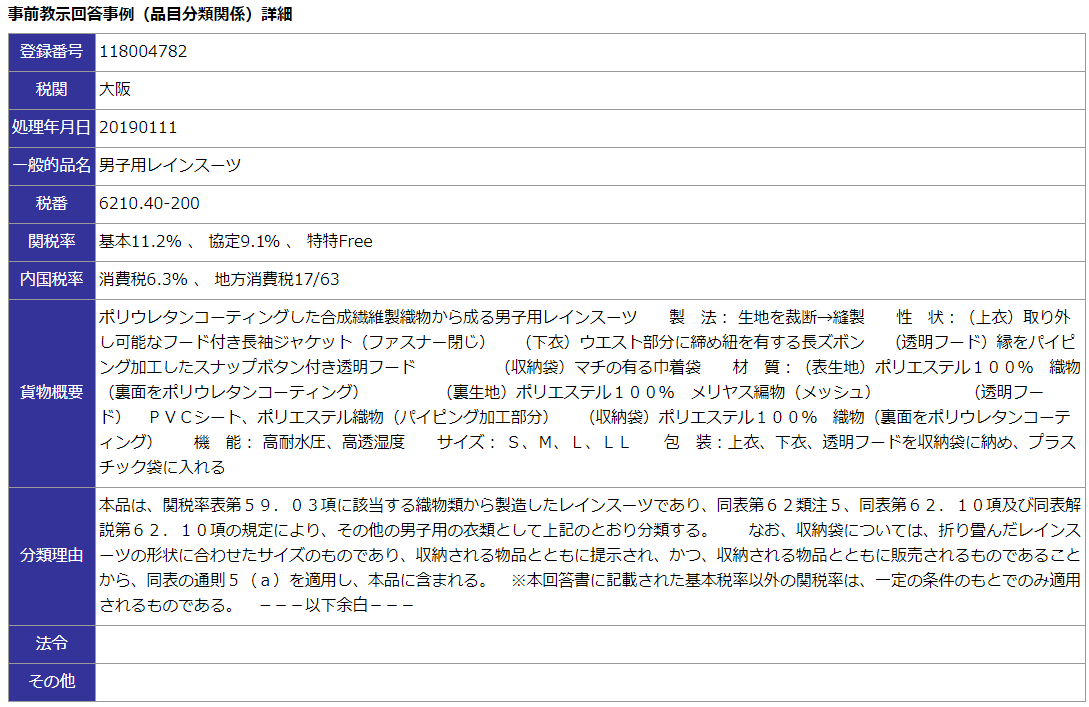

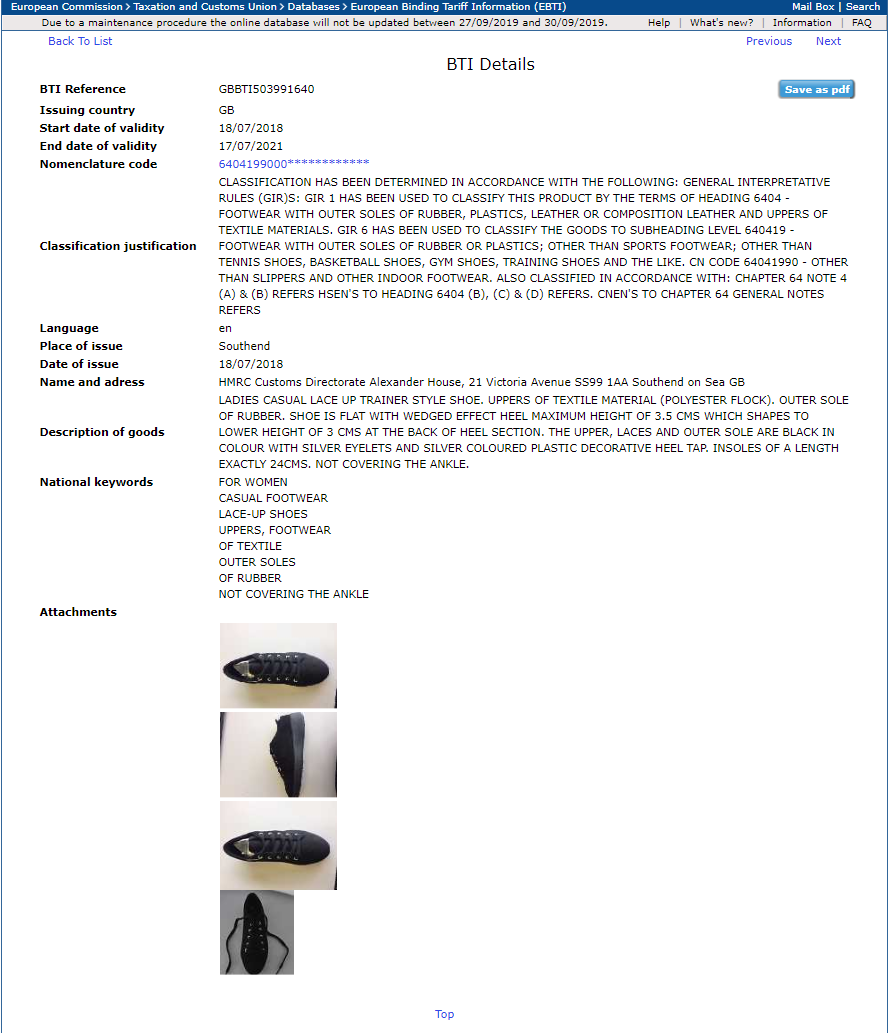

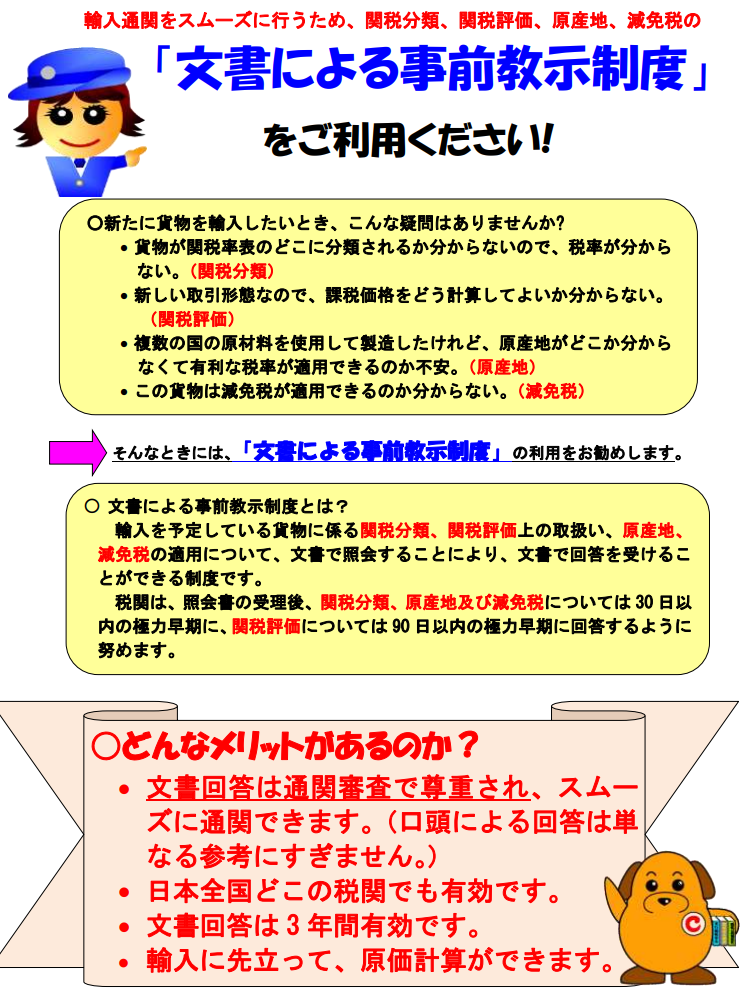

輸入貨物の事前教示(日本での関税)

事前教示制度はHSコードの事前確認だけでなく、原産地規則の解釈に

ついてもあらかじめ税関の判断を書面にて発行してもらえる制度です。

(3年間有効)

このような制度を予め活用しておけば後々の審査においてトラブルになる事を

防ぐ事が可能となるうえ、将来的に発生するコスト計算の正確に算出できる

ようになるため、取引先に対しても有益な情報提示が可能になります。

事前教示制度は申請から回答書発行までは数週間かかり、

貨物の詳細に関する書類の提出や製造工程、用途の説明など細かな内容

を具体的に提示する必要がある為、事前教示の申請は取引前に早めに

行う事をお勧めします。

事前教示申請先

HS分類の事前教示

原産地規則の事前教示

関税評価の事前教示

減免税に係る事前教示

事前教示申請フォーム