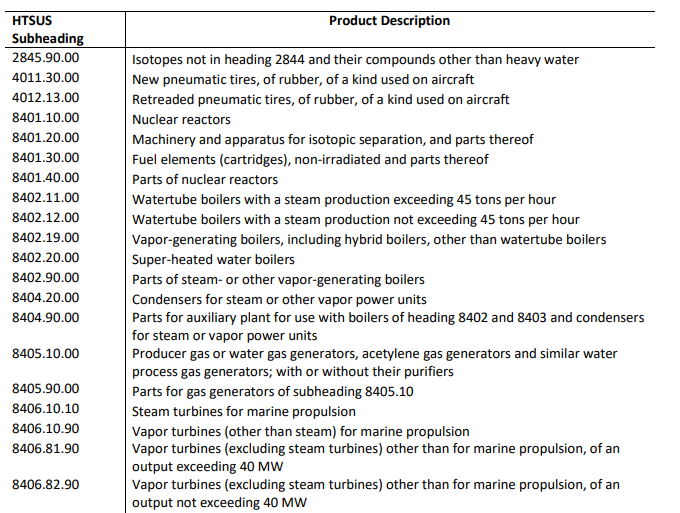

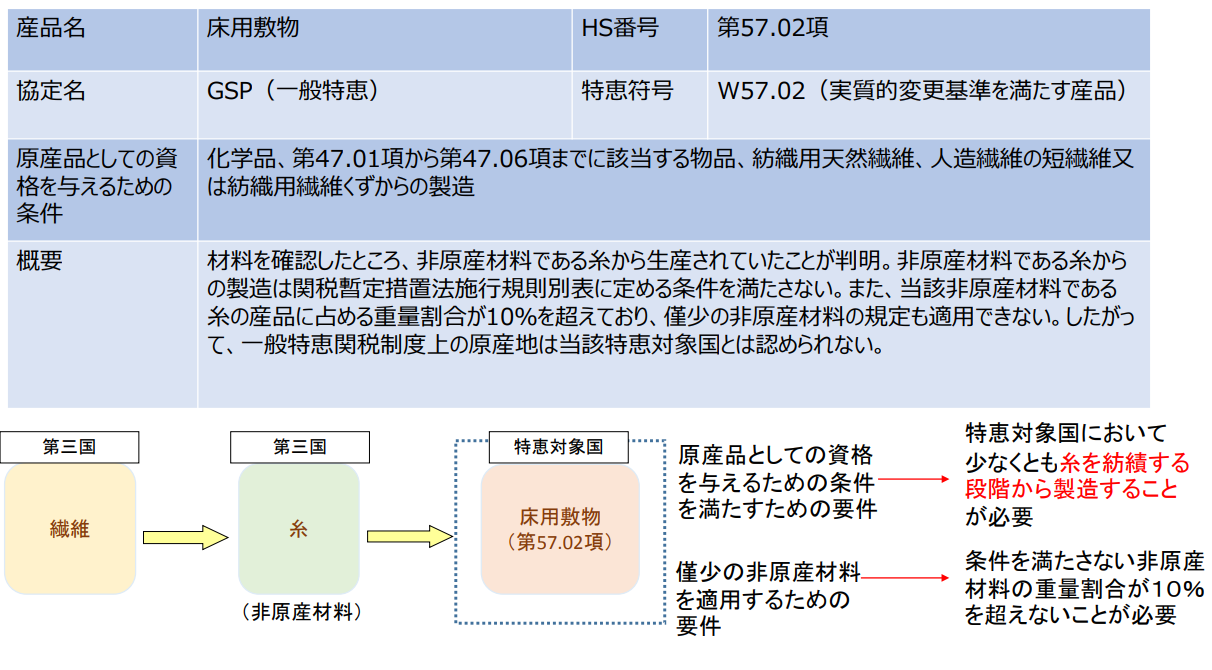

今回紹介する貨物は一般特恵(GSP)適用国であるA国にて製造されたとする

床用敷物(HS5702)です

当該貨物は特恵関税の適用を受ける為に原産地証明書を提出して

申告しましたが特恵関税の適用が受けられませんでした。

その理由は以下のようになります。

1.原産地証明書の特恵符号の欄に(W5702)の記載があった

2.特恵符号(W5702)はA国以外の第三国から調達した原料から製造という事

3.第三国から何を調達したのかを税関が調べる

4.調達した原料は糸であったという事が判明する

5.床用敷物のHS57.02の原産地規則を確認する

6.第三国から調達した糸から作られた床用敷物は原産地規則を

6.第三国から調達した糸から作られた床用敷物は原産地規則を

満たさないという事が判明

※税関原産地ポータルより引用

今回の事例では救済手段として僅少の非原産材料を検討したようです。

糸からの輸入であっても

僅少の非原産材料の要件を満たせば原産地規則を満たしますが

糸の重量が貨物全体の重量の10%を超える為、

この救済手段も使えなかったという結論に至ったようです。

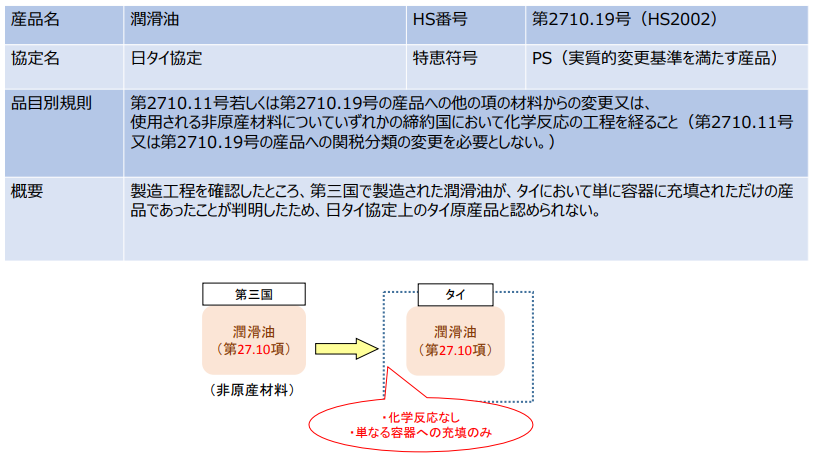

床用敷物の原産地規則はかなり厳しいようで、

化学品、木材パルプ関連品、紡織用天然繊維、

人造繊維の短繊維又は紡織用繊維くずからの製造以外の原料を

第三国から調達して製造した場合は規則を満たさないという事になりますので

よく調べてから輸入手配を行わないと厄介な事になりそうです。