前回の記事FTA/EPAの一般ルールの条文と根拠の続きです。

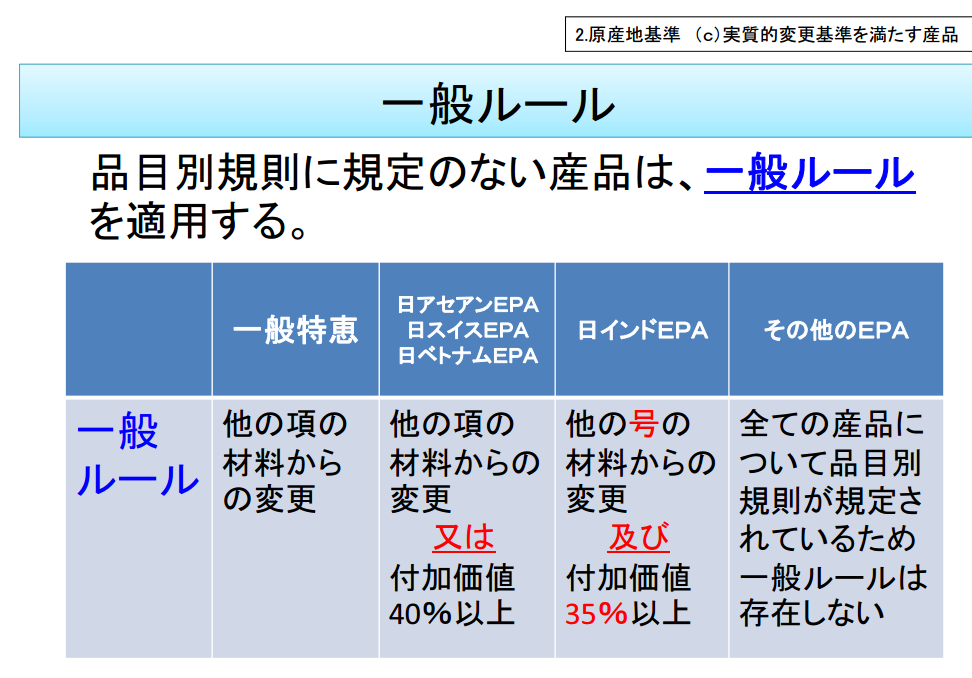

原産地規則の中の実質的変更基準の一般ルールは

対日本とのEPAであれば内容の確認が簡単ですが

三国間貿易やグローバルサプライチェーンで外国と外国での

FTA/EPAの協定文を調べる場合は英語で協定文を読む必要があるため

ハードルが上がるとお話ししました。

今回の記事はこういった英語の協定文を紹介します。

前回の記事の内容と重複しますが和文の協定文をおさらいしましょう。

外務省のHP(経済連携協定(EPA)/自由貿易協定(FTA))を見ます。

日ASEAN.EPAをクリックし、

次の画面で「日・ASEAN包括的経済連携協定」の日本語を選択し

「和文テキスト」をクリックすると協定本文を見る事ができます。

この協定文の三章二十四条の一般ルールは以下になります。

次条に定める計算式を用いて算定する当該産品の域内原産割合

(以下「RVC」という。)が四十 パーセント以上の産品であって、

生産の最終工程が当該締約国において行われたもの

当該産品の生産に使用されたすべての非原産材料について、

当該締約国において統一システムの関税 分類の変更

(以下「CTC」という。)であって四桁番号の水準におけるもの

(すなわち、項の変更) けた が行われた産品

では一般ルールの英文を見てみましょう

先ほどの外務省のHPから日本語の協定文をクリックして頂きましたが

今回は英語を選択してみましょう

というリンクがありますのでこちらを開いて26Pをご覧ください。

Article 26 Goods Not Wholly Obtained or Produced

(日アセアン協定の26条非原産材料の事)

(a) the good has a regional value content

(hereinafter referred to as “RVC”), calculated using the formula

set out in Article 27, of not less than forty (40) percent,

and the final process of production has been performed in the Party;

(一般ルールは付加価値基準40%以上か)

or (b) all non-originating materials used in the production of the

good have undergone in the Party a change in tariff classification

(hereinafter referred to as “CTC”) at the 4-digit level

(あるいはHSコードの項(頭4桁)の変更が必要)

Notwithstanding paragraph 1,

a good subject to product specific rules shall qualify as an

originating good if it satisfies the applicable product specific rules

set out in Annex 2.

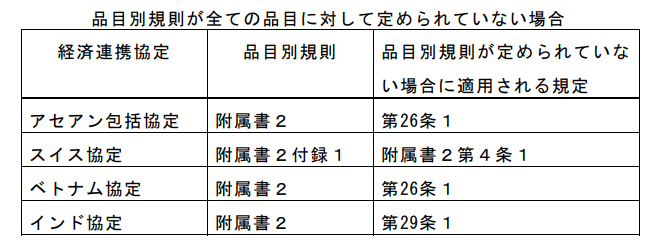

(品目別分類規則に定めがあればそれに従う(一般ルールは無視))

というおおまかな読み方を紹介しました。

三国間FTAやグローバルサプライチェーンで

英語のFTA協定文を読む場合、上記の例文と似たような文がありますので

協定文内のRules of Originの項目あたりを探せば

見つかるのではないかと思います。