日本で製造した「魔法瓶」をタイ向けに輸出する場合に、どのような

サプライチェーンを組む事によってタイでの関税削減を実現できるのか

実例を紹介します。

本事例ではタイでの関税削減を目的とする為、日タイEPAを適用して

輸出する事が前提となります。

製品の構成とHSコード

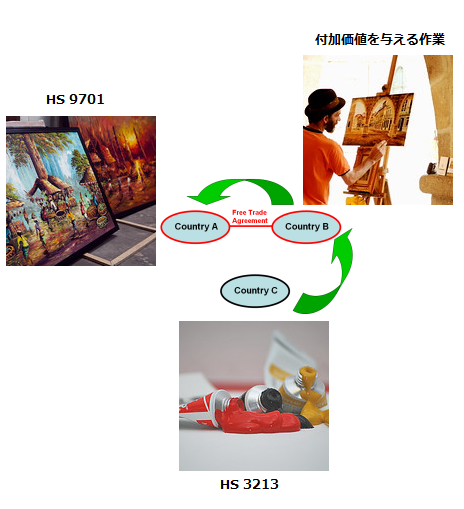

最終製品である「魔法瓶」のHSコードは9617.00に分類され、当該品目

を製造する際にEPA非締約国から調達した部分品を使用しています。

「魔法瓶」のHSコード9617.00に対する「日タイEPA品目別原産地規則」の

関税分類変更基準(CTC)は”CTH(項、HS頭4桁の変更)”と規定されている為、

使用する非原産材料のHSコードが「魔法瓶」のHSコードと頭4桁が異なれば

非原産材料を使用していてもEPA協定上の原産品としてみなされて、

関税削減が可能になります。

「魔法瓶」を製造する際に使用する非原産材料は以下の通りです。

①フタ

②ゴムパッキン

③ガラス製内部容器

上記の①から③のHSコードそれぞれが「魔法瓶」のHSコード9617.00と

頭4桁が異なれば日タイEPA上の原産品とみなされます。

そこでまずは「魔法瓶」のHS分類の規定を確認すると以下のように定義

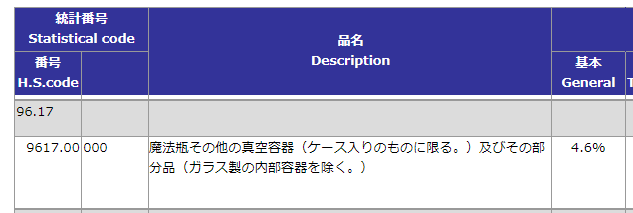

されております。

これを見るとHSコード9617.00に分類されるのは「魔法瓶」だけでなく

「魔法瓶の部分品」もこのHSコードに分類される事になります。

その為、もし先ほどの非原産材料の①から③が「魔法瓶の部分品」に

分類されてしまうと日本国内で部品に対し、どのように加工をしたと

しても、HSコードに変化が出ない為、日タイEPA上での原産品とはみ

なされないという事になります。

そこでどのような部分品が「魔法瓶の部分品」としてみなされるのか

部分品の範囲が問題となります。

部分品の構成とHSコード

「魔法瓶」のHS9617.00の規定には「ガラス製の内部容器」は部分品

に含まれないとなっておりますので、非原産材料として使用する

「ガラス製の内部容器」は「その他のガラス製品」であるHSコード

7020.00に分類する事により品目別原産地規則を満たします。

そこでフタとゴムパッキンの分類先がポイントになります。

↓フタ

↓ゴムパッキン

上記のようにフタとゴムパッキンは形状が「魔法瓶」に適合するように

製造されています。その為「魔法瓶の部分品」の定義を確認する為に

9617項の解説を確認すると以下のような定義があります。

この項には、次の物品を含む。

(2)外部ケース、ふた及びカップ:金属、プラスチック等から作り、

魔法瓶その他の真空容器に使用するもの

この規定によりフタは「魔法瓶の部分品」としてHSコード9617.00に

分類され、ゴムパッキンも「~等から作り、魔法瓶に使用するもの」

にある「等」という文言によってゴム製もここに含まれるとされ、

「魔法瓶の部分品」としてHSコード9617.00に分類されると解します。

各品目と原産地規則上の種別を表にすると以下のようになります。

| 最終製品「魔法瓶」のHSコード | 9617.00 | ||

| 日タイEPA品目別原産地規則 | “CTH”(4桁変更) | ||

| 構成品名 | 原産性 | 原産地規則 | 構成材料のHSコード |

| フタ | 非原産 | CTCを満たさない | 9617.00 |

| ゴムパッキン | 非原産 | CTCを満たさない | 9617.00 |

| ガラス製内部容器 | 非原産 | CTCを満たす | 7020.00 |

フタとゴムパッキンの2点は最終製品「魔法瓶」のHSコードと

同じHSに分類される事になるので、これらを使用して日本国内にて

どのように高度な加工を施しても日本の原産品としてはみなされない

事になり、このままでは原産地規則を満たさず、タイ側での特恵関税

適用は不可となります。

部分品HSコードからの離脱

本事例の場合、タイでの輸入時に関税削減を実現するにはフタとゴム

パッキンのHSコードを「魔法瓶の部分品」から離脱させ、HSコードを

材質で分類し、フタのHSコードを3923.50「栓、ふた、キャップ…」に

分類し、パッキンのHSを4016.93「その他のシール」に分類する事が

できればCTCを満たす事になり、タイでの関税削減が可能になる為、

それぞれ離脱先である39類と40類の規定を確認してみます。

まず、39類注の規定2の除外規定を確認しますと⒵ で以下のように

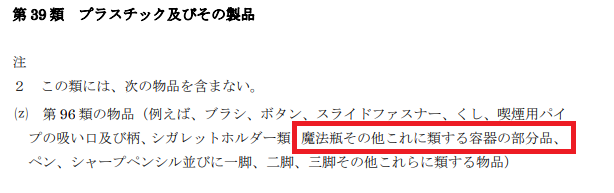

規定されています。

この(z)に列挙されている品目はそもそも39類からは除かれるという

規定になりますので魔法瓶に使用するフタは残念ながら「魔法瓶の部

分品」から離脱はできないという事になります。

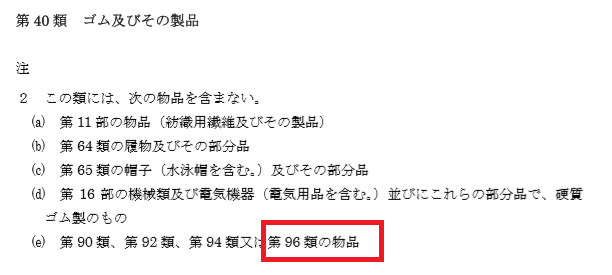

また、40類注の規定2の除外規定を確認しますと(e) で以下のように

規定されています。

この(e)に列挙されている品目はそもそも40類からは除かれるという

規定になりますので96類に属する魔法瓶に使用するパッキンも「魔法

瓶の部分品」から離脱はできないという事になります。

これにより本事例の場合は「部分品からの離脱」は実現できません

のでCTCルールを満たさないという事になります。

しかし、ここで諦めずに他の方法を検討して何とか原産地規則を満た

す事ができないか検討してみます。

他の手段で原産地規則を満たす

本事例は非原産材料を使用して日本で製造した製品をタイ向けに

輸出し、タイ側での関税削減が目的となる事から「日タイEPA」だけ

ではなく他のEPAを適用して関税削減が実現できないかを考えます。

まず、非原産材料であるフタとパッキンの原産国を特定し、その

国を絡めたEPAが無いかどうかを確認します。

本事例で出てきた非原産材料であるフタとパッキンの原産国を

調査したところ「ベトナム産」である事が判明しましたので

サプライヤー証明書を準備した後に再度EPA適用の方法を検討します。

候補として挙がった方法が「日タイEPA」の適用を見送り、「日アセ

アンEPA」を適用して日本からタイに向けて輸出し、ベトナム産であ

る非原産材料を「日アセアンEPA」の「累積」規定を適用し、ベトナ

ム産のフタとパッキンを「日アセアンEPA」上の原産材料としてみな

すという方法です。

このように適用するEPAそのものを変更して原産地規則を満たす場合

は他のEPAに変更する事によって品目別原産地規則や特恵関税率がど

のように変化するかを入念に調査する必要があります。

幸い日本からタイに向けて輸出する場合は「日タイEPA」であろうが

「日アセアンEPA」であろうが品目別原産地規則も特恵関税率も変わ

らないという事が判明したのでベトナム産材料を原産品としてみなせ

る「累積」規定が適用できる「日アセアンEPA」が関税削減において

圧倒的に有利であるという事が判明しました。

このような複数のEPAの比較については以下の

RULES OF ORIGIN FACILITATORによる調査が有効です。

※最終決定は必ず条文を確認して下さい。

これにより原産地規則上の種別の表は以下のように変わります。

| 最終製品「魔法瓶」のHSコード | 9617.00 | ||

| 日アセアンEPA品目別原産地規則 | “CTH”(4桁変更) | ||

| 構成品名 | 原産性 | 原産地規則 | 構成材料のHSコード |

| フタ | ベトナム | 累積 | 9617.00 |

| ゴムパッキン | ベトナム | 累積 | 9617.00 |

| ガラス製内部容器 | 非原産 | CTCを満たす | 7020.00 |

これによりベトナム産原料を使用して日本にて製造された「魔法瓶」

は無事にタイにおいて「日アセアンEPA」上の原産品とみなされ、

関税削減が可能となりました。

本事例から学ぶこと

本事例ではまず非原産材料が完成品と同じHSコードに分類された事

からCTCルールを満たさず躓いてしまいましたが、「部分品からの離脱」

を試みる事は非常に重要です。

「部分品」に分類されるかどうかという部分は審査官の考え方に大きく

左右される分野でもあるので解釈の仕方によっては「部分品」以外に

分類(※材質分類等)される事も多くありますので、事前に輸入国税関

と協議を行い、「部分品からの離脱」が可能かどうかを深く追求する

姿勢は非常に重要です。

本事例では残念ながら「部分品からの離脱」は実現できませんでしたが

思い切って他のEPAに切り替える事によって非原産材料を原産材料と

みなせる「累積」を適用する事によってうまく問題を切り抜ける事が

できました。

このような対処法は税関や商工会議所から積極的なアドバイスを期待

する事は難しいかと思いますので(担当者によりますが…)常に原産地

規則についての情報を収集する事が重要かと考えます。